Robeco: Notenbanken produzieren Inflation an der falschen Stelle

Die Inflation hat sich an die Finanzmärkte verlagert, meint Lukas Daalder, Chief Investment Officer bei Robeco Investment Solutions. In seinem Marktkommentar zeigt der Robeco-Experte alternative Sichtweisen im Hinblick auf eine lockere Geldpolitik, Inflation und Wirtschaftswachstum auf.

14.09.2017 | 10:55 Uhr

Einige Ökonomen vertreten die Ansicht, dass die Notenbanken angesichts laufend sinkender Inflationsraten – und der größeren Gefahr einer Deflation – ihr Zwei-Prozent-Ziel aufgeben oder durch ein niedrigeres ersetzen sollten. Dem liegt die wachsende Überzeugung zugrunde, dass es durch die quantitative Lockerung der Geldpolitik nicht gelungen ist, die Inflation und damit das Wirtschaftswachstum anzufachen. Doch ist auch eine andere Sicht der Dinge möglich: Die Inflation ist nach wie vor gegeben. Sie macht sich aber nicht wie früher bei Gütern und Dienstleistungen, sondern eher bei den Preisen von Vermögenswerten bemerkbar.

Wenn die Notenbanken sich an einem Inflationsziel von zwei Prozent orientieren, liegen dem keine Forschungsergebnisse zugrunde, wonach dieser Wert optimal wäre. Tatsächlich wurde diese Größenordnung im Jahr 1989 von der neuseeländischen Notenbank willkürlich festgelegt. Die Europäische Zentralbank, die US Federal Reserve, die japanische Notenbank und die Bank of England verfolgen allesamt nach wie vor dieses Ziel, obwohl die Inflation in den jeweiligen Währungsräumen in den letzten zehn Jahren fast durchgängig darunter lag.

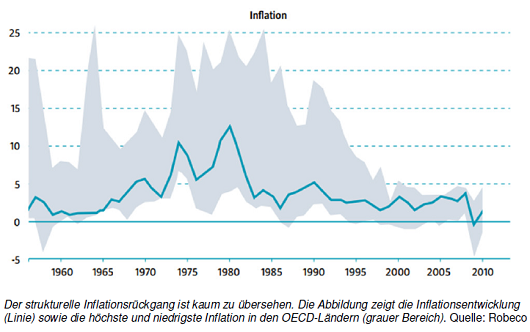

Die Inflation ist aus strukturellen Gründen gesunken

Es gibt viele Argumente dafür, weshalb die Inflation – die vor Jahrzehnten noch zweistellig war und ganze Volkswirtschaften destabilisierte – so drastisch zurückgegangen ist. Ein Faktor ist die Digitalisierung, die Bereiche wie Medien, Fotografie und Musik revolutioniert hat, indem sie die praktisch kostenlose Produktion zusätzlicher Kopien neuer Zeitungsartikel, Spiele oder Lieder ermöglicht hat. Ein weiterer Aspekt ist der Machtverlust der Arbeitnehmer infolge des Niedergangs der Gewerkschaften, der Globalisierung und der anhaltenden Automatisierung in früher arbeitsintensiven Wirtschaftszweigen.

Ebenfalls deflationär wirkt sich die Alterung der Bevölkerung aus, da ältere Leute tendenziell mehr sparen und weniger konsumieren. Gleichzeitig hat der Ölpreis seinen Einfluss auf die Märkte verloren, da er durch die Erschließung alternativer Ölquellen und die Nutzung von Sonnenenergie permanent gesunken ist. „Alle diese Argumente deuten darauf hin, dass die Inflation aus strukturellen Gründen gesunken ist – eine These, die auch durch die Inflationsdaten der letzten Jahre gestützt wird”, sagt Daalder. Dies wirft die Frage auf: Was geschieht, wenn die Notenbanken weiterhin ihr Inflationsziel von rund zwei Prozent verfolgen, während die Wirkungsmechanismen in der heutigen Wirtschaft verhindern, dass es jemals dazu kommt?

Ein „monetäres Phänomen“

Der Ökonom Milton Friedman sagte einst: „Inflation ist ein monetäres Phänomen. Es wird von der Notenbank geschaffen und von ihr gestoppt.“ Wenn das zutrifft, wieso ist es den Notenbanken nicht gelungen, ihr Ziel zu erreichen? Normalerweise hätte die Bereitstellung zusätzlicher Liquidität dazu geführt, dass „zu viel Geld auf zu wenige Güter trifft“, um wiederum Friedman zu zitieren, was zu Inflation führt. Weshalb ist es dann nicht zu verstärkter Inflation gekommen? „Die Antwort lautet: Es ist tatsächlich zu Inflation gekommen, jedoch nicht bei Gütern und Dienstleistungen, sondern an den Finanzmärkten.

Die starke Erholung der Immobilienmärkte, die Tatsache, dass der US-Aktienindex S&P 500 ein Shiller-KGV von 30,3 aufweist, die ungewöhnlich niedrigen Anleihenrenditen und entsprechend hohen Anleihenkurse, das alles spiegelt aufgeblähte Vermögenspreise wider. Da diese Sachwerte aber nicht in den Warenkörben der Notenbanken enthalten sind, werden ihre Preissteigerungen nicht als inflationstreibend registriert.", sagt Lukas Daalder.

Alternative Sichtweisen

Der Robeco-Experte verweist auf Ökonomen, die zwar die Erklärung für sinkende Inflationsraten akzeptieren, sich aber eher auf die mit rückläufiger Inflation und entsprechenden Erwartungen verbundenen Risiken konzentrieren und ihnen begegnen wollen. Diese Gruppe betont, dass die hauptsächlich auf den Leitzins gestützte Geldpolitik an Wirksamkeit bei der Erzeugung von Inflation verloren hat. Daraus schließen sie, dass eine andere Vorgehensweise erforderlich ist. Des Weiteren argumentieren sie, dass die Löhne üblicherweise nach unten kaum flexibel sind, wenn es einfacher ist, Arbeitnehmer zu entlassen, was der Konjunktur abträglich sein kann. Und wenn man die Inflation sinken lässt, steigt das reale Verschuldungsniveau im Zeitverlauf (bei konstanten Zinsen). Demnach ist jemand, der bei Aufnahme einer 30-jährigen Hypothek eine Inflationsrate von zwei Prozent unterstellt, bei strukturell rückläufiger Inflation mit einem effektiv höheren Schuldenstand konfrontiert.

„Gemessen an den Aussagen diverser Notenbankvertreter scheinen die meisten davon dem zweiten Lager anzugehören. Dies deutet auf ein Boom & Bust-Szenario hin, das heißt die Notenbanken pumpen zu viel Liquidität in das Finanzsystem und produzieren dadurch ‘Inflation’ an der falschen Stelle", fasst Daalder zusammen. Möglich ist aber auch ein günstigeres Szenario, in dem die klassische Inflation zurückkehrt, wenn auch mit Verzögerung. „Wir sind etwas skeptisch, was die These ‚die Inflation ist tot‘ angeht. Unter anderem, weil es derartige Behauptungen in der Vergangenheit schon öfters gab. Sie erinnern ein wenig an die alle zehn Jahre aufkommende These, dass es keinen Konjunkturzyklus mehr gebe. Wir denken, dass sich Inflation niemals ganz vermeiden lässt.”

Daalder weiter: „Solange Angebot und Nachfrage nicht vollkommen miteinander übereinstimmen, bleibt Inflation ein Merkmal unseres Wirtschaftssystems. Man kann insbesondere an den Arbeitsmärkten eine Verknappung beobachten, wo die Nachfrage das Angebot übertrifft. Der technische Fortschritt mag die Anhebung der Löhne verzögert haben. Wir sehen jedoch keinen Grund, warum es am Ende nicht dazu kommen sollte. In diesem Fall – unserem Basisszenario – wird die Inflation mit einer gewissen Verzögerung einsetzen. Und dann dürften auch die Anleihenrenditen steigen."

Der Marktkommentar als PDF-Dokument.

Diesen Beitrag teilen: