Der Eurobond kommt!

Die Wirtschaftskrise zwingt die Politik zum Handeln

25.05.2012 | 15:34 Uhr

Eurozone: Schwere Rezession

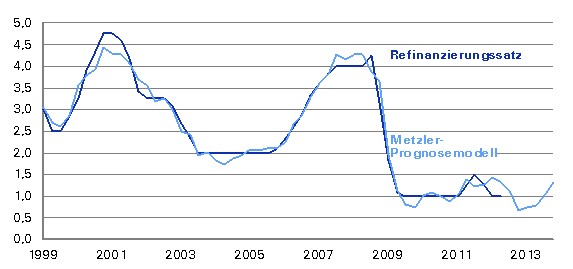

Die Einkaufsmanagerindizes, aber auch die nationalen Geschäftsklimaindizes in der Eurozone signalisieren einen Wachstumseinbruch und schwere rezessive Tendenzen in vielen Mitgliedsländern der Europäischen Währungsunion im Mai. Die Wirtschaftsprobleme in vielen Ländern der europäischen Peripherie erhöhen das Risiko, dass die zunehmende Perspektivlosigkeit am Arbeitsmarkt zu einer Radikalisierung der politischen Präferenzen unter der Bevölkerung führen könnte – wie beispielsweise in Griechenland. Die Wirtschaftspolitik ist daher zum Handeln gezwungen. Daher halten wir eine Leitzinssenkung der Europäischen Zentralbank (EZB) von 1,0 % auf 0,75 % im Juni oder im Juli für sehr wahrscheinlich.

EWU: Leitzinssenkung der EZB wahrscheinlich

in %

Quellen: Thomson Reuters Datastream, Berechnungen/Schätzungen Metzler Vergangenheitswerte sind keine Garantie, Zusicherung oder ein verlässlicher Indikator für zukünftige Wertentwicklungen. Alle Angaben ohne Gewähr

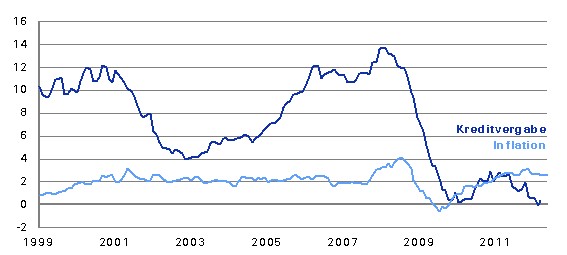

Eine Leitzinssenkung hätte jedoch im aktuellen Umfeld eher symbolischen Charakter. Die EZB könnte darüber hinaus das Kaufprogramm für „Covered Bonds“ einerseits aufstocken und andererseits effektiver gestalten, indem die „Covered Bonds“ nicht in die Bücher der nationalen Zentralbanken, sondern in das Buch der EZB genommen werden. Insbesondere spanische Banken könnten damit indirekt unterstützt werden. Der Handlungsbedarf für die EZB ergibt sich auch aus den zuletzt gestiegenen Deflationsrisiken. Die Finanzmarktturbulenzen der vergangenen Wochen haben den Druck auf die Banken wieder massiv verschärft. So dürfte die Kreditvergabe (Mittwoch) im April gegenüber März tendenziell geschrumpft sein.

EWU: Kreditvergabe in der Eurozone stockt, aber schrumpft (noch) nicht

Kreditvergabe und Konsumentenpreisindex in % ggü. Vj.

Quellen: Thomson Reuters Datastream, Berechnungen/Schätzungen Metzler, Stand 29. Februar 2012 Vergangenheitswerte sind keine Garantie, Zusicherung oder ein verlässlicher Indikator für zukünftige Wertentwicklungen. Alle Angaben ohne Gewähr

Darüber hinaus sind die Inflationserwartungen zuletzt deutlich gesunken. Sie beeinflussen die Umlaufgeschwindigkeit der Geldmenge und sind damit ein sehr

wichtiger Einflussfaktor im Inflationsprozess.

EWU: Erwartung einer Inflation nimmt deutlich ab

Inflationsswap für 5 Jahre in %

Quelle: Thomson Reuters Datastream, Stand 31. März 2012

Geldpolitische Lockerungen der EZB müssen darauf zielen, die Inflationserwartungen wieder zu normalisieren. Das „Deflationskind“ ist noch nicht in den Brunnen gefallen, da im Mai die Inflation (Donnerstag) vermutlich immerhin noch bei etwa 2,5 % lag.

Auch dürften mit einer hohen Wahrscheinlichkeit die Sparanforderungen an die Staaten sukzessive gelockert werden, um die negativen Konjunktureffekte der Sparmaßnahmen abzufedern. Interessant wird vor diesem Hintergrund die Veröffentlichung der EU-Kommission zur Bewertung der Wirtschafts- und Finanzpolitik aller EU-Länder. Ein wichtiges Datum ist das Referendum in Irland über den Fiskalpakt (Donnerstag).

Darüber hinaus dürften die politischen Anstrengungen dahingehen, die Zinslast für die Länder der Peripherie zu reduzieren. Laut dem italienischen Premierminister Monti gibt es unter den Mitgliedsländern der Europäischen Währungsunion eine breite Mehrheit für die Einführung von Eurobonds. Deutschland wird sich dieser Forderung nicht mehr lange widersetzen können, zumal auch die deutschen Bundesländer eine gemeinsame Anleihe mit dem Bund als Bedingung für eine Zustimmung zum Fiskalpakt fordern, was als eine Blaupause für Eurobonds dienen könnte. Derzeit werden viele unterschiedliche Modelle zur konkreten Ausgestaltung von Eurobonds diskutiert. Nach unserer Einschätzung ist es am wahrscheinlichsten, dass sich das Modell des Sachverständigenrates durchsetzen wird. Danach wird der Anteil der Schulden eines jeden Landes, der 60 % des BIP übersteigt, in ein Vehikel eingebracht, das durch Eurobonds finanziert wird. Ein möglicher Austritt Griechenlands aus der Währungsunion und die damit verbundenen Turbulenzen könnten sich zu einem Katalysator für die Einführung von Eurobonds entwickeln.

Trotz aller Schwierigkeiten sollte nicht vergessen werden, dass die Abwertung des Euro von knapp 5 % sowie der Rückgang des Ölpreises von mehr als 10 % (in Euro) seit Ende Februar wichtige positive Impulse für die Wirtschaft in der Eurozone sind. Eine konjunkturelle Abwärtsspirale ist damit unwahrscheinlicher geworden.

USA: Positives Wachstumsumfeld

Das Wachstumsumfeld für die USA ist weiterhin positiv. So erwarten wir insgesamt solide Daten: Konsumentenvertrauen (Dienstag), ISM-Index (Freitag) sowie Arbeitsmarktbericht (Freitag). In den USA sind im Gegensatz zur Eurozone die mittelfristigen Inflationserwartungen in den vergangenen Wochen gestiegen.

USA: Bankkredite wachsen wieder dynamisch

Kreditvergabe in % ggü. Vj.

Quellen: Thomson Reuters Datastream, Berechnungen/Schätzungen Metzler, Stand 29. Februar 2012 Vergangenheitswerte sind keine Garantie, Zusicherung oder ein verlässlicher Indikator für zukünftige Wertentwicklungen. Alle Angaben ohne Gewähr

Auch entwickelt sich die Kreditvergabe in den USA sehr dynamisch, was die Inflationstendenzen verstärkt.

USA: Erwartung einer Inflation nimmt tendenziell zu

Mittelfristige Inflationserwartungen für 5 Jahre in %

Quelle: Thomson Reuters Datastream, Stand 31. März 2012

Die Wahrscheinlichkeit für eine weitere Lockerung der Geldpolitik nach dem Ende der „Operation Twist“ im Juni ist vor diesem Hintergrund gering. China: Stabilisierung des Wachstums angestrebt Die chinesische Wirtschaft scheint sich zuletzt stärker als politisch gewollt abgeschwächt zu haben. Insbesondere die Kreditvergabe verlief aufgrund einer ausbleibenden Nachfrage im April und Mai sehr schleppend. Chinas Banken könnten vor diesem Hintergrund zum ersten Mal seit sieben Jahren das staatliche Ziel für die Kreditvergabe von 8,0 bis 8,5 Bio. Yuan verfehlen und nur ein Niveau von 7 Bio. Yuan erreichen. Laut chinesischen Zeitungen dürfte die chinesische Regierung bald umfassende Stimulierungsmaßnahmen verkünden.

Diesen Beitrag teilen: