abrdn: Treibt das Streben nach grüner Energie die Inflation in die Höhe?

Die Inflation hat in den USA bereits 7% und in Europa rund 5% erreicht und steigt weiter. Ein Faktor, der in letzter Zeit maßgeblich zum Anstieg der Inflation beigetragen hat, sind die Ölpreise, die im vergangenen Jahr um mehr als 50% geklettert sind, weil der Verbrauch die Ölförderung übertraf.

16.02.2022 | 07:10 Uhr

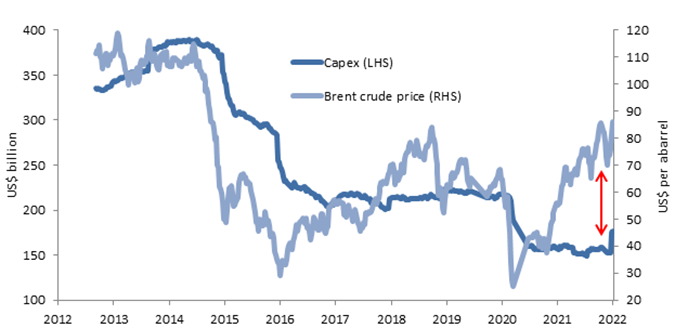

Höhere Ölpreise sind in der Vergangenheit ein Anreiz für Energieunternehmen gewesen, mehr zu investieren. Diese „Regel“ scheint in letzter Zeit aber nicht mehr zu gelten. Trotz des steilen Ölpreisanstiegs seit Anfang 2020 sind die Investitionsausgaben im selben Zeitraum massiv gesunken (siehe Abbildung unten). Es stellt sich daher eine wichtige Frage: Ist dies nur eine kurzfristige Erscheinung oder ein erster Beleg für ein neues Paradigma?

Historisches Verhältnis zwischen den Ölpreisen und den Investitionsausgaben von Öl- und Gasgesellschaften

Quelle: Bloomberg, Morgan Stanley Research, Januar 2022. Hinweis: Die Konsensprognose der Investitionsausgaben bildet die Schätzung für den nächsten gleitenden 12-Monatszeitraum ab

Was ist die Ursache für die zu niedrigen Investitionen in die Öl- und Gasförderung?

Eine Erklärung für die Abneigung gegen Investitionen in die Öl- und Gasförderung ist, dass die Öl- und Gasgesellschaften auf grünere Energien umstellen. Wenn sich dies weiter fortsetzt, könnte es langfristig zu Ungleichgewichten kommen, durch die sich die höhere Inflation verstetigen könnte.

Die Entscheidung von Shell Ende letzten Jahres, das Cambo-Ölfeld vor der Westküste der Shetlandinseln aufzugeben, verdeutlicht, dass der historische Zusammenhang zwischen den Ölpreisen und den Investitionen nicht mehr besteht. Shell erklärte, dass für das Projekt „aktuell keine ausreichend guten Argumente“ sprächen. Dies deckt sich mit der Beurteilung unserer Analysten, dass die großen Ölkonzerne bei neuen Projekten nun höhere Mindestrenditen („Hurdle Rates“) zugrunde legen. Der Ausstieg aus dem Cambo-Ölfeld steht jedoch mit der Zielsetzung von Shell im Einklang, bis 2050 die eigenen Netto-Null-Emissionsziele zu erreichen – und mit der Notwendigkeit, auf dem Weg zu diesem ehrgeizigen Ziel Fortschritte zu machen.

Der Druck der Aktionäre auf die Energieunternehmen, ESG-Faktoren stärker zu berücksichtigen, könnte dazu führen, dass weitere Projekte aufgegeben werden und bedeutende Reserven ungenutzt bleiben. Die Institutional Investors Group on Climate Change (IIGCC), deren Mitglieder Vermögen in Höhe von EUR 50 Bio. verwalten, hat die EU kürzlich in einem offenen Brief aufgefordert, Gas aus der EU-Taxonomie, durch die Investitionen zum Erreichen der Netto-Null-Emissionsziele gefördert werden sollen, auszuschließen (1).

Wo erkennen wir sonst noch Ungleichgewichte durch den Trend zu grüner Energie?

Die grüne Energierevolution dürfte auch abseits des Öl- und Gassektors zu breiten Ungleichgewichten an den Rohstoffmärkten führen. Die Weltbank hat angedeutet, dass der Abbau kritischer Mineralien bis 2050 möglicherweise um den Faktor fünf im Vergleich zu heute steigen müsse, um die zu erwartende Nachfrage aufgrund grüner Technologien zu decken.

Durch das Wachstum in den Bereichen erneuerbare Energien und Elektrofahrzeuge wird die Nachfrage nach Kupfer in den nächsten fünf bis zehn Jahren stark steigen. Hochwertige Kupferprojekte von nennenswerter Größe sind jedoch rar. Dass die Kupferproduktion nur begrenzt gesteigert werden kann, liegt nicht daran, dass die Produzenten nicht wollen, sondern eher an einem Mangel an Möglichkeiten. Bergbaugesellschaften sind nach wie vor sehr daran interessiert, Kupfervorkommen abzubauen, insbesondere bei den derzeit herrschenden Rohstoffpreisen. Die Unternehmen planen, Projekte in bestehenden Minen zu erweitern, doch die Entwicklung muss die nachlassende Qualität der Erze bei der aktuellen Produktion ausgleichen. Es wird überaus schwierig werden, die zu erwartende Nachfrage zu bedienen.

Welche Auswirkungen hat dies mittelfristig auf die Gesamtinflation?

Die Dynamik, die wir an den Rohstoffmärkten beobachten, könnte die Teuerung bestimmter Produkte anheizen und / oder zu stärkeren Preisschwankungen führen, wie die Entwicklung der Energiepreise gezeigt hat. Dies würde die kurzfristige Gesamtinflation höher treiben, sei es direkt durch höhere Energiepreise oder indirekt durch höhere Grundstoffpreise, die auf diverse Waren durchschlagen.

Wir sind jedoch vorsichtig, um diese Dynamik jetzt nicht zu weit in die Zukunft hochzurechnen. Selbst wenn die Preise für Rohstofferzeugnisse beständig steigen sollten, würden wir nicht erwarten, dass dies dazu führt, dass die Gesamtinflation längere Zeit über den Zentralbankzielen bleibt. Gegenwärtig liegen noch nicht genügend Belege vor, dass ein Superzyklus bei den Preisen für grüne oder andere Rohstoffe in eine strukturell höhere Inflation münden wird. Allerdings werden sich die Zentralbanken möglicherweise mehr anstrengen müssen, um ihre Ziele zu erreichen. Die angebotsseitigen Probleme könnten unangenehme politische Entscheidungen nötig machen.

Wie haben wir angesichts der grünen Revolution unsere Positionen angepasst?

Wir gehen davon aus, dass sich der Trend weg vom Öl und Gas verstärken wird. Dementsprechend haben wir in unseren Fonds mit einem Investment-Grade-Rating Anlagen im Bereich der Gasübertragung sowie Positionen in längerfristigen Anleihen von Ölgesellschaften reduziert, weil diese mit der Zeit zu strukturell niedrigeren Bewertungen (das heißt mit weiteren Kreditspreads) notieren könnten.

Anleger haben derweil ihre Engagements in Nutznießern der Energiewende und in Unternehmen aus dem Bereich der erneuerbaren Energien verstärkt, was insbesondere mit der Zunahme von ESG-Produkten zu tun hat. Auch wir haben solche Unternehmensanleihen aufgespürt, doch die höheren Bewertungen (engeren Kreditspreads) dieser Titel mahnen zunehmend zur Vorsicht.

Welche Auswirkungen wird die grüne Revolution unserer Meinung nach haben?

Es besteht zwar ein Risiko, dass die Klimapolitik und ESG-Faktoren die schwierige Angebotslage auf den Märkten für Energie, Metalle und Mineralien weiter verschärfen. Uns liegen aber noch nicht genügend Belege vor, um zu der Auffassung zu gelangen, dass die Gesamtinflation dadurch übertrieben stark steigt oder strukturell höher sein wird.

Der jüngste Anstieg der Energiepreise ist das Ergebnis sowohl der niedrigen Investitionen in den Bereich der fossilen Brennstoffe in den letzten Jahren, die zum Teil durch den stärkeren Fokus auf der Senkung der CO2-Emissionen bedingt sind, als auch des unzureichenden Angebots an Energie aus erneuerbaren Quellen und der Verteilungsprobleme durch den Covid-19-Schock. Wir gehen davon aus, dass die Auswirkungen der aktuell hohen Energiepreise auf die Gesamtinflation im Laufe des Jahres 2022 den Höhepunkt erreichen werden. In der Zwischenzeit werden die Energiesicherheit und die Inflation der Verbraucherpreise den politischen Entscheidern wahrscheinlich starke Kopfschmerzen bereiten.

Als Fixed-Income-Anleger haben wir eine lange Phase mit einer niedrigen Inflation in den Industrieländern erlebt. Ein großer Teil der aktuellen Debatte dreht sich um eher langfristige Themen, die eine neue Ordnung mit einer strukturell höheren Inflation einläuten könnten, was für unsere Anlageklassen natürlich alles andere als ideal ist. Eine für längere Zeit höhere Inflation macht logischerweise einen flexibleren Ansatz für das Durationsmanagement und, abhängig von den spezifischen Anforderungen der Kunden, einen höheren Anteil von Strategien mit kürzerer Duration und / oder uneingeschränkten Strategien im Anlagemix notwendig.

Quellen

Investitionen beinhalten Risiken. Der Wert von Anlagen und die daraus entstehenden Erträge können sowohl fallen als auch steigen, und es ist möglich, dass ein Investor weniger als den investierten Betrag zurückerhält. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Ergebnisse zu.

Copyright © abrdn plc 2021. All rights reserved.

abrdn plc is registered in Scotland (SC286832) at 1 George Street, Edinburgh, EH2 2LL

Diesen Beitrag teilen: