Capital Group: Wie Sie aus dem Herdentrieb Kapital schlagen

Der Herdentrieb kann an den Aktienmärkten oft zu Fehlbewertungen führen. Value-Investoren, die sich gegen den Marktkonsens stellen, können dies nutzen. Steve Watson, Portfolio Manager bei der Capital Group erklärt seinen Ansatz.

27.08.2018 | 14:06 Uhr

Steve Watson hat zwölf Jahre Erfahrung mit der New-Perspective- Strategie und 30 Jahre Investmenterfahrung. Marktzyklen sind ihm daher nicht unbekannt, und stets versucht er, die durchaus wechsel- haften Langfristentwicklungen zu nutzen. In diesem Interview spricht er über seine Markteinschätzungen und beschreibt seinen Investmentstil. Watsons wichtigste Schlussfolgerungen:

- Trotz leichten Gegenwinds bleibt der Kurzfristausblick für inter- nationale Aktien insgesamt gut.

- Der Herdentrieb kann an den Aktienmärkten oft zu Fehlbewertungen führen. Value-Investoren, die sich gegen den Marktkonsens stellen, können dies nutzen.

- Um langfristige Trends zu erkennen, braucht man weltweit integriertes Research vor Ort.

Wie ist Ihr Ausblick für internationale Aktien?

Viele Beobachter sprechen über das Ende der Aktienhausse. Der neunjährige Aufschwung gerate in Gefahr – durch hohe Bewertungen, steigende Zinsen und weltpolitische Unsicherheiten, sagen sie. Manche schlagen sogar vor, die Barmittelquote zu erhöhen. Andere empfehlen, Wachstumswerte zu verkaufen und stattdessen auf sichere Häfen zu setzen.

Ich sehe das anders. Natürlich sind die Bewertungen amerikanischer Aktien gestiegen, aber viele Märkte sind noch immer attraktiv bewertet. Beispielsweise versprechen Emerging-Market-Aktien höhere Langfristerträge als der Standard & Poor’s 500 Index, einfach nur weil sie zurzeit recht günstig sind.

Ja es stimmt. Wir sind vermutlich in der Endphase der recht synchronen und stabilen Weltkonjunktur, und doch könnte der Aufschwung noch einige Zeit weitergehen. Viele Unternehmen sind nicht organisch gewachsen, sondern haben Kapital gehortet oder es für Aktienrückkäufe, Fusionen und Übernahmen genutzt. Erst in den letzten ein oder zwei Jahren haben sie wieder begonnen, eigene Kapazitäten aufzubauen. Ich glaube, dass das Wachstum noch einige

Zeit anhalten kann. Deshalb bin ich voll investiert und halte nur wenig Kasse.

Aber gibt es denn keinen Gegenwind für die Aktienmärkte?

Verstehen Sie mich nicht falsch. Natürlich gibt es überall Herausforderungen. Sie gibt es immer. Es drohen Handelskonflikte, insbesondere zwischen den USA und China; das Ideal des Freihandels wird in Frage gestellt. Die anhaltende Volatilität der Aktienmärkte spiegelt diese Unsicherheit wider. Ein ausgewachsener Handelskrieg wäre für Aktien eine Herausforderung. Aber vielleicht traue ich den Regierungen mehr als andere Kollegen zu, ihre Differenzen zu lösen.

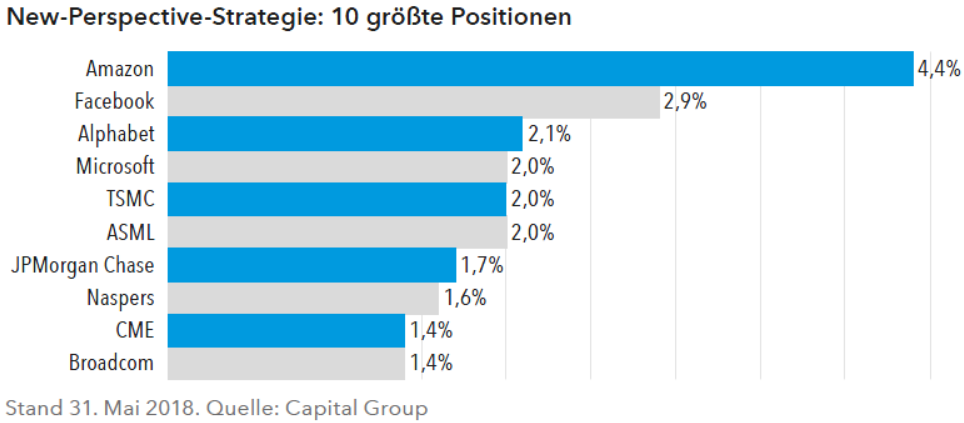

Man sollte auch nicht vergessen, dass es bei den Handelskonflikten meist um Güter geht. Der grenzüberschreitende Daten- und Kapitalfluss wächst hingegen enorm. Dies dürfte das Weltwirtschaftswachstum weiter sehr voranbringen. Viele der stabilen internationalen Unternehmen im New-Perspective-Portfolio, etwa Alphabet, Microsoft und JPMorgan Chase, profitieren von diesen Daten- und Kapitalströmen und könnten sich daher als krisenfest erweisen.

Und so richtig es ist, dass die Zinsen steigen: Die Geschichte lehrt uns, dass höhere Zinsen nicht unbedingt schlecht für Aktien sein müssen – es sei denn, sie steigen zu schnell. Ich glaube, dass die Inflation noch einige Zeit niedrig bleiben wird. Die Notenbanken dürften die Leitzinsen daher nur maßvoll anheben.

Alles in allem gibt es also durchaus Dinge, die schieflaufen können. Aber ich glaube nicht, dass sie der Aktienhausse den Garaus machen. Wie heißt die alte Börsenweisheit? „Die Hausse wächst in der Skepsis.“ Ich bin vorsichtig optimistisch, dass die Aktienkurse in den nächsten Jahren weiter steigen. Als einzelwertorientierter Investor setze ich auf ausgewählte Unternehmen, und als bewertungsorientierter Antizykliker meide ich Unternehmen, für die man meiner Ansicht nach zu optimistisch ist. Stattdessen interessieren mich Firmen, die aufgrund von übertriebenem Pessimismus unterbewertet sind.

Können Sie ein paar Worte zu Ihrem antizyklischen bewertungsorientierten Ansatz sagen?

Ich glaube, dass man Fehlbewertungen an den Aktienmärkten nutzen kann, wenn die Stimmung zu optimistisch oder zu pessimistisch ist. Oft halten solche Phasen recht lange an, was mir angesichts meines langfristigen Investmentansatzes entgegenkommt. Ich suche nach Unternehmen, die der Markt nicht wirklich schätzt oder deren Potenzial nicht wirklich gewürdigt wird. Deren Aktien halte ich dann so lange, bis sie ihren fairen Wert erreicht haben. Lassen Sie mich ein paar Beispiele nennen.

Vale aus Brasilien ist eines der weltgrößten Metall- und Bergbauunternehmen. 2012 hatte sich der Aktienkurs nach seinem Höchststand von etwa 37 US-Dollar im Jahr 2011 halbiert, denn die Eisenerzpreise fielen aufgrund einer Angebotsschwemme und der nachlassenden Nachfrage aus China. Wenig hilfreich war auch, dass das Unternehmen in einen Korruptionsskandal verwickelt war, und dann kamen die politischen und wirtschaftlichen Krisen in Brasilien hinzu. Trotz dieser scheinbar unlösbaren Probleme erkannten unsere Analysten den hohen inneren Wert von Vale. Als andere verkauften, stiegen wir ein und hielten die Aktie mehrere Jahre lang. Das hat sich gelohnt. Seit Anfang 2016 ist der Aktienkurs von Vale um enorme 300% gestiegen, und dabei ist der Optimismus noch längst nicht übertrieben.

Ein anderes Beispiel für diesen antizyklischen bewertungsorientierten Ansatz ist unsere Position im niederländischen Unternehmen ASML. Dank seiner Extreme-Ultraviolet-Lithography-Technologie (EUV) wurde ASML zum führenden Anbieter von Lithographietechnik für die Halbleiterindustrie. Als wir vor über fünf Jahren erstmals eine Position in ASML eingingen, hatten die Märkte das volle Potenzial der EUV-Technologie noch nicht erfasst. Wir glaubten aber schon damals, dass sie zur führenden Technologie der Branche werden und ASML schließlich Unternehmen wie Intel und Taiwan Semiconductor Manufacturing Company zu seinen Kunden zählen würde. Die Entwicklung hat einige Zeit gedauert, doch am Ende kam die lang erwartete Technologie an den Markt. Ende Mai betrug der Aktienkurs von ASML 167 Euro, gegenüber 64 Euro vor fünf Jahren. Ich glaube, dass es sogar noch weiter gehen kann.

Welche anderen Entwicklungen haben Sie verfolgt?

Interessant war die Ölpreisentwicklung. 2014 begann ein rapider Ölpreisverfall, ausgelöst durch den amerikanischen Schieferölboom und das schwächere Wachstum der Weltnachfrage. In weni- ger als zwei Jahren fiel der Preis für ein Barrel Brent von über 100 auf unter 30 US-Dollar. Ich hielt Öl bei diesem Preis einfach für zu billig und glaubte, dass der Preis in meiner Investmentlaufbahn noch einmal auf 80 US-Dollar steigen würde. Und wissen Sie was? Auch wenn der Preis volatil war, kostete das Barrel Brent im Mai dieses Jahres fast 80 US-Dollar. Die großen Ölunternehmen haben von dieser Erholung stark profitiert. Royal Dutch Shell, eine meiner wichtigsten Positionen, legte von Mai 2017 bis Mai 2018 über 20% zu.

Und doch haben Ölfelddienstleister und -ausrüster nicht mit den sich bessernden Fundamentaldaten des Ölsektors Schritt gehalten. In den letzten zwölf Monaten ist die Schlumberger-Aktie beispielsweise um etwa 1% gefallen. Es gibt also noch viel Nachholbedarf, doch ich glaube, dass eine Rückkehr zu Wachstum und Rentabilität unmittelbar bevorsteht. Die Zyklen sind lang und wir beobachten sie genau, doch mit unserem Langfristansatz können wir Chancen nutzen, wenn immer sie entstehen.

Und wie erknennen Sie diese Langfristentwicklungen?

Das ist vor allem das Verdienst unseres großen und sehr erfahrenen internationalen Researchteams. Bevor unsere Analysten eine Anlage empfehlen, führen sie sorgfältige Analysen durch und achten dabei vor allem auf die Fundamentaldaten der Unternehmen. Darüber hinaus knüpfen sie Kontakte zu den Geschäftsleitungen und lokalen Amtsträgern, denn unsere Analysten befassen sich oft seit vielen Jahren und Marktzyklen mit den gleichen Unternehmen und Sektoren. Dieser Vor-Ort-Ansatz hilft Analysten und Portfoliomanagern wie mir, sich ein fundiertes Bild zu machen und langfristige Anlagechancen zu finden.

Wir glauben, dass uns der assetklassenübergreifende Austausch von Erkenntnissen ebenso wie unser erstklassiges Research Wettbewerbsvorteile verschafft. Unsere Aktien- und Anleihenanalysten treffen sich regelmäßig, offiziell wie inoffiziell, um über Investmentthemen zu sprechen und die Einschätzungen ihrer

Kollegen kritisch zu hinterfragen. Dass unsere Anlagen so stark vom beachtlichen E-Com- merce-Wachstum in China profitiert

haben, lag an Diskussionen, die wir vor langer Zeit geführt haben.

Der südafrikanische Medienriese Naspers, der eine große Beteiligung

an Chinas größtem Internetanbieter Tencent hält, war eine

rentable Anlage und ist noch immer eine große Portfolioposition.

Diesen Beitrag teilen: