Capital Group: Neue Perspektiven auf globale Aktien

Emerging Markets: Quo Vadis? Können die USA andere Märkte weiterhin übertreffen? Wann werden die internationalen Märkte aufholen? Mit diesen und anderen Fragen beschäftigen sich Rob Lovelace, Portfoliomanager, und David Polak, Investmentdirektor.

16.05.2019 | 12:58 Uhr

Nach zehn Jahren widerstandsfähiger US-Aktienmärkte fragen sich viele Anleger, wie lange diese Hausse noch anhalten kann. Ein starker Abschwung im vierten Quartal 2018 bot einen Blick auf die dunklen Aussichten einer Baisse. Die Stimmung der Anleger kehrte sich jedoch schnell um, als die US-Notenbank in Bezug auf ihre Zinsanhebungspolitk die Pausetaste drückte und die Spannungen im Handel zwischen den USA und China scheinbar nachließen.

Seitdem haben mehrere wichtige Marktindizes wieder Höchststände erreicht. Emerging Markets: Quo Vadis? Können die USA andere Märkte weiterhin übertreffen? Wann werden die internationalen Märkte aufholen? Wie wird sich die Konjunkturabkühlung in China auf die globalen Aussichten auswirken?

Rob Lovelace, Portfoliomanager, und David Polak, Investmentdirektor, befassen sich im Laufe eines Gesprächs über ein ereignisvolles Jahr im Zeichen des Wandels und Wachstums auf den globalen Aktienmärkten mit diesen und anderen Fragen.

Am 9. März jährte sich der amerikanische Haussemarkt zum zehnten Mal. Kann das so weitergehen?

Rob Lovelace: Die starken Märkte sind in diesem Jahr auf jeden Fall mit Kraft zurückgekehrt – und ich glaube, dass dies über einen längeren Zeitraum hinweg nachhaltig sein wird. Jede Hausse geht irgendwann zu Ende, aber im Moment sind die Fundamentaldaten bei vielen Unternehmen, die die Märkte seit 2009 in neue Höhen angeführt haben, weiterhin solide.

Im Dezember haben wir ein interessantes Experiment durchgeführt, um unsere Überzeugung auf die Probe zu stellen. Als der der S&P 500 Index um fast 20 % gesunken war – im Wesentlichen ein Baisse-Umfeld – fragten wir alle unsere Aktienanalysten, ob sich die Fundamentaldaten so weit verschlechtert hätten, dass ein Rückgang von 20 % bei den von ihnen abgedeckten Unternehmen gerechtfertigt sei. Mit nur sehr wenigen Ausnahmen lautete die Antwort: „Nein.“ So kamen wir zu dem Schluss, dass die Kusrückgänge im vierten Quartal eine Kaufgelegenheit für ausgewählte Unternehmen waren, die wir als attraktive langfristige Anlagen betrachten.

Nicht-US-Aktien sind in den letzten Jahren deutlich hinter den US-Märkten zurückgeblieben. Welche Lösungen sehen Sie für dieses Problem?

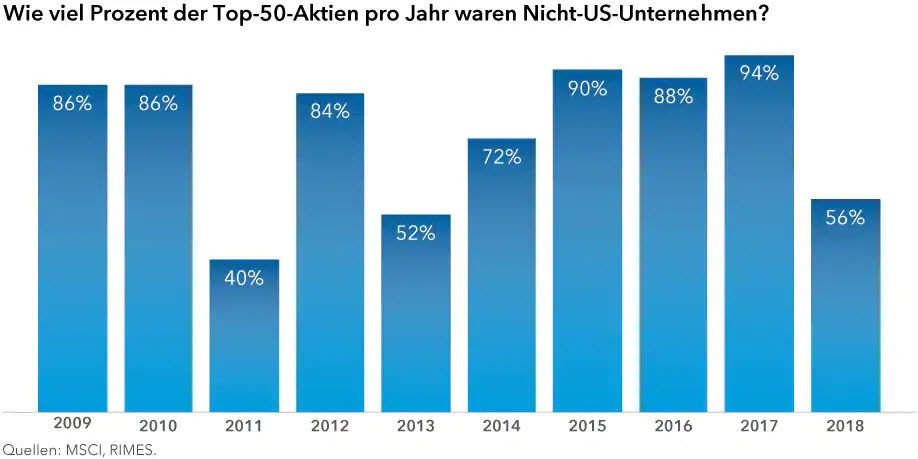

David Polak: Wenn Sie sich die Indexrenditen anschauen, stimmt es, dass die USA in den letzten zehn Jahren der beste Ort für Anlagen waren. Aber eine interessantere Sichtweise auf die Dinge – und die Art und Weise, wie wir sie betrachten – ist eine auf der Basis von einzelnen Unternehmen. Wenn Sie beispielsweise auf das Jahr 2009 zurückschauen und überlegen, welche Aktien jedes Jahr in Bezug auf die Gesamtrendite unter den ersten 50 waren, sind Sie möglicherweise überrascht, wie viele von ihnen Nicht-US-Aktien waren.

Fast jedes Jahr innerhalb dieses Zeitraums waren die meisten dieser 50 größten Unternehmen außerhalb der USA angesiedelt. Mit einem Fokus auf die USA hätten wir also viele der besten Chancen verpasst. Wir investieren nicht in Länder, Regionen oder Volkswirtschaften – wir investieren in Unternehmen.

Warum sieht das Bild auf Indexebene so anders aus?

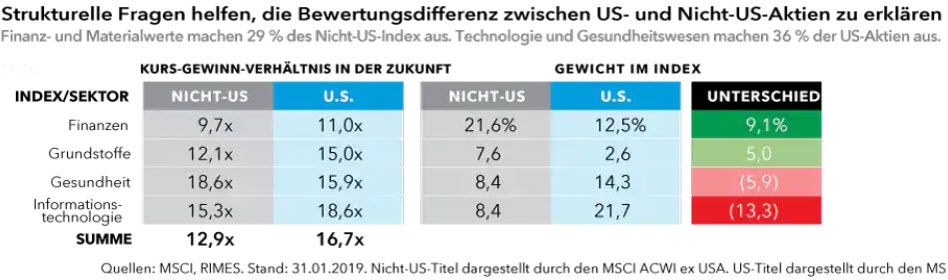

Rob Lovelace: Es hat viel mit den Bestandteilen zu tun, aus denen sich die Indizes zusammensetzen. In Europa beispielsweise sind viele der größten Unternehmen in den europäischen Indizes Finanzdienstleister, insbesondere Banken. Banken haben sich in den letzten Jahren nicht gut entwickelt, da das schwache Wirtschaftswachstum in der Eurozone und die negativen Zinssätze die Rentabilität beeinträchtigt haben. Im Gegensatz dazu sind viele der größten Bestandteile der US-Indizes Technologie- oder E-Commerce-Unternehmen wie Amazon, Apple, Microsoft und Alphabet, die Muttergesellschaft von Google. Wie wir alle wissen, haben sie sich in den letzten Jahren ziemlich gut geschlagen.

Wenn man die Dinge lediglich auf Indexbasis betrachtet, genießen die USA einen starken Rückenwind, der von einer Reihe sehr starker Unternehmen erzeugt wird, die an der Spitze des technologischen Fortschritts stehen. In Europa gibt es in diesen Bereichen nicht so viele attraktive Unternehmen – und die Indexrenditen spiegeln dies wider. Europa kann einige unglaubliche Gesundheits- und Luxusgüterunternehmen aufweisen – darunter AstraZeneca, Novartis, LVMH und Kering – aber etwas Vergleichbares wie Facebook oder Netflix gibt es dort nicht.

Davon abgesehen glaube ich jedoch, dass sich internationale Aktien irgendwann wieder behaupten werden. Und es gibt bestimmte europäische multinationale Unternehmen, bei denen wir weiterhin sehr zuversichtlich sind, einschließlich Airbus. Dies ist zum Teil auf den Duopolstatus zusammen mit Boeing als zwei der größten Flugzeughersteller der Welt zurückzuführen und, angesichts der beherrschenden Stellung als weltgrößter Lebensmittelhersteller, auch bei Nestlé der Fall. Beide Unternehmen profitieren von einer schnell wachsenden Mittelschicht in den Schwellenmärkten von China bis Brasilien.

Die Bewertungen von US-Aktien sind im Vergleich zu Europa, Japan und vielen Schwellenmärkten relativ hoch. Machen Sie sich Sorgen über einen bewertungsbedingten Abschwung in den USA?

David Polak: Ich würde die Vereinigten Staaten nicht ausschließen wollen. Die Bewertungsunterschiede sind nicht so ausgeprägt, wie es den Anschein haben mag, wenn man bedenkt, dass schnell wachsende nicht US-amerikanische Unternehmen häufig genauso hoch bewertet werden wie schnell wachsende US-Unternehmen. Anleger legen Wert auf Unternehmen mit starkem Gewinnwachstum, innovativen Produkten und der Fähigkeit, ihren Wettbewerbern Marktanteile abzunehmen. Diese Arten von Unternehmen werden hoch bewertet, unabhängig davon, wo sie sich in der Welt befinden.

Insgesamt fällt der US-Aufschlag nicht so hoch aus, wie Sie denken, wenn Sie vergleichbare, wachstumsorientierte Unternehmen in Europa und Asien betrachten. Darüber hinaus sind in den USA – und in gewissem Maße auch in China – die Technologiegiganten angesiedelt, über die Herr Lovelace bereits gesprochen hat, und dies kann sich auch auf das Bewertungsbild insgesamt auswirken. Unternehmen wie Amazon in den USA und Alibaba in China können dieses Bild aufgrund ihrer marktbeherrschenden Stellung und der damit verbundenen hohen Bewertungen verzerren.

Chinas Wirtschaftswachstum verlangsamte sich Ende 2018 fast auf ein 30-Jahrestief. Wie lautet Ihre Prognose für chinesische Aktien angesichts dieses Rückgangs?

Rob Lovelace: Chinas Wirtschaftswachstum verlangsamt sich seit Jahren. Das ist keine neue Entwicklung. Die Regierung scheint das Kreditwachstum und andere Bereiche absichtlich einzuschränken, um zu verhindern, dass exzessive Steigerungen in der Wirtschaft auftreten. Ich glaube nicht, dass sich die Situation jetzt noch weiter verschlechtern wird.

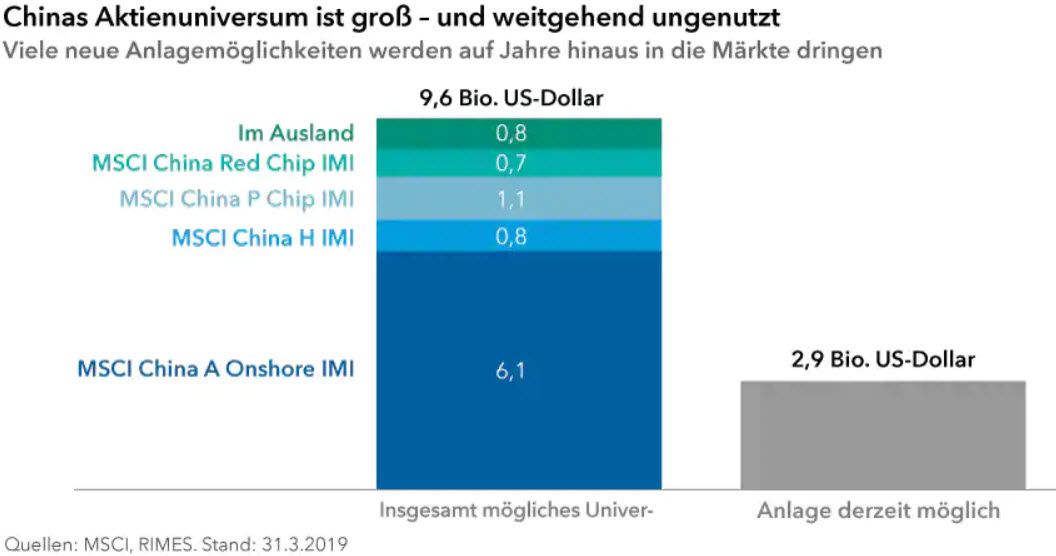

Der chinesische Aktienmarkt wird weiterhin von steigenden Auslandsinvestitionen getrieben, zumal Indexanbieter wie MSCI weitere chinesische Unternehmen in die relevanten Benchmarks aufnehmen. Viele dieser Unternehmen sind schon lange in China aktiv, wir hatten einfach keinen Zugang zu ihnen. Das ändert sich schnell – und das ist auch einer der Gründe dafür, warum es für micht aufregend bleibt, langfristig in chinesische Unternehmen zu investieren.

Ein Kennzeichen Ihres globalen Aktienansatzes ist ein Konzept, das Sie die „New Geography of Investing“ nennen. Was ist das und wie passt es in Ihren Anlageansatz?

David Polak: Das Konzept „New Geography of Investing“ ist eine Methode“ zur Bewertung von Unternehmen und Risiken, die darauf basiert, wo jedes Unternehmen seinen Umsatz erwirtschaftet, und nicht wo es ansässig ist. In der fernen Vergangenheit war das Sitzland ein guter Indikator dafür, wo ein Unternehmen den Löwenanteil seines Geschäfts ausübte. Das ist zunehmend nicht mehr der Fall. Viele der führenden multinationalen Unternehmen haben ihren Sitz in einem Land, generieren jedoch in anderen Teilen der Welt weitaus mehr Umsatz.

Nestlé ist ein hervorragendes Beispiel. Nestlé hat seinen Sitz in der Schweiz, aber die größten Umsatzbringer sind die USA und Lateinamerika. Die am schnellsten wachsenden Märkte für das Unternehmen befinden sich zudem in Asien und Afrika. Wenn man diese Maßstäbe anlegt, kann Nestlé kaum als europäisches Unternehmen betrachtet werden. Die Top-Führungskräfte des Unternehmens haben sich einfach zufällig dafür entschieden, ihre Unternehmenszentrale dort beizubehalten.

Wie hat sich das Konzept „New Geography of Investing“ im Laufe der Jahre entwickelt?

Rob Lovelace: Wenn überhaupt, denke ich, dass es jetzt wichtiger und relevanter ist als je zuvor. Im Vergleich zu vor fünf Jahren veröffentlichen heute viel mehr Unternehmen detaillierte Berichte über ihre Einnahmequellen, sodass uns noch bessere Daten zur Verfügung stehen. In der Anfangszeit haben wir viele Schätzungen vorgenommen, die wir jetzt noch für die Unternehmen machen, die dies in ihrem Jahresabschluss nicht aufschlüsseln. Die grundlegenden Schlussfolgerungen haben sich nicht allzu sehr geändert. Die USA sind nach wie vor eine sehr wichtige Einnahmequelle für viele multinationale Konzerne, aber China steigt rasch in diese Größenordnung auf und fordert die Dominanz der USA in vielerlei Hinsicht heraus. Ich gehe davon aus, dass sich dieser Trend fortsetzt.

Unsere anfängliche These, dass das Sitzland kein wirksames Mittel zur Beurteilung von Unternehmen ist, ist jetzt viel ausgeprägter. Wir sagten früher halb im Scherz: „Sie können nicht in Europa investieren, selbst wenn Sie wollen.“ Das trifft heute immer mehr zu. Jetzt, da multinationale Unternehmen größer werden und in weitere Märkte expandieren, bin ich der Meinung, dass die Anlagendisziplin, die dem Konzept der neuen Geografie zugrunde liegt, unseren Anlegern weiterhin gute Dienste leisten dürfte.

Sie haben sich in letzter Zeit stärker auf den US-amerikanischen Gesundheitssektor konzentriert. Warum?

David Polak: Die Antwort liegt sehr in der Einzeltitelauswahl begründet. Hier zahlt sich unser Fokus auf fundamentale Bottom-up-Analysen aus. Viele unserer Analysten verfügen über jahrzehntelange Erfahrung in Bezug auf Unternehmen dieser und anderer Branchen. Sie gehen ihre Aufgabe mit einer langfristigen Perspektive an. Zum Beispiel haben unsere Analysten für das Gesundheitswesen seit Jahren ein Auge auf das Humangenomprojekt geworfen. Sie wussten, dass es das Potenzial hatte, innovative neue Wirkstoffe zu ermöglichen, aber dies dauerte länger als die typische Geduldsspanne der meisten Anleger.

Spulen Sie die Zeit ein paar Jahre nach vorn – jetzt fängt die Wissenschaft an, greifbare Ergebnisse damit zu erzielen. Intelligente Unternehmen suchen nach Möglichkeiten, diese neuen Behandlungen in großem Umfang zu replizieren. Kleine Biotechnologieunternehmen beweisen, dass es im Labor funktioniert, und die großen Player in der Pharmabranche treten durch Übernahmen in den Markt ein – und lassen so ihre Muskeln in der Forschung und im Marketing spielen. Unsere Analysten sind gut aufgestellt, um diese Ereignisse zu identifizieren, da sie die Geschichte oft von Anfang an verfolgt haben.

Diesen Beitrag teilen: