Franklin Templeton: Kurze Überlegungen - Neue Chancen an den indischen Aktienmärkten

Stephen Dover und Christy Tan vom Franklin Templeton Institute präsentieren Anlegern ihre Einblicke zum wachsenden und vielfältigen indischen Markt.

04.10.2024 | 06:10 Uhr

Dieser Artikel wurde ursprünglich im LinkedIn-Newsletter „Global Market Perspectives“ von Stephen Dover veröffentlicht. Folgen Sie Stephen Dover auf LinkedIn, wo er seine Gedanken und Kommentare sowie seinen Newsletter mit globalen Marktperspektiven veröffentlicht.

Kernpunkte:

- Im Zuge der jüngsten MSCI-Neugewichtung steigt der prozentuale Anteil der indischen Aktienmärkte am Schwellenländeruniversum deutlich. Dies ist ein klarer Indikator für Indiens wachsende Bedeutung, insbesondere in Relation zu China.

- Die MSCI-Neugewichtung dürfte als Impulsgeber für verstärkte Portfoliozuflüsse nach Indien wirken und somit das Expansionspotenzial des Marktes weiter erhöhen. Indien kann verschiedene Wachstumstreiber vorweisen, darunter eine wachsende Konsumentenbasis, eine digitale Revolution, einen starken Anstieg im verarbeitenden Gewerbe und die Entwicklung der Infrastruktur.

- Investitionsmöglichkeiten sehen wir in den Bereichen Finanzdienstleistungen, Technologie und digitale Dienstleistungen, zyklische Konsumgüter und Infrastruktur sowie Industrie.

MSCI-Neugewichtung: Impulsgeber für die Märkte Indiens

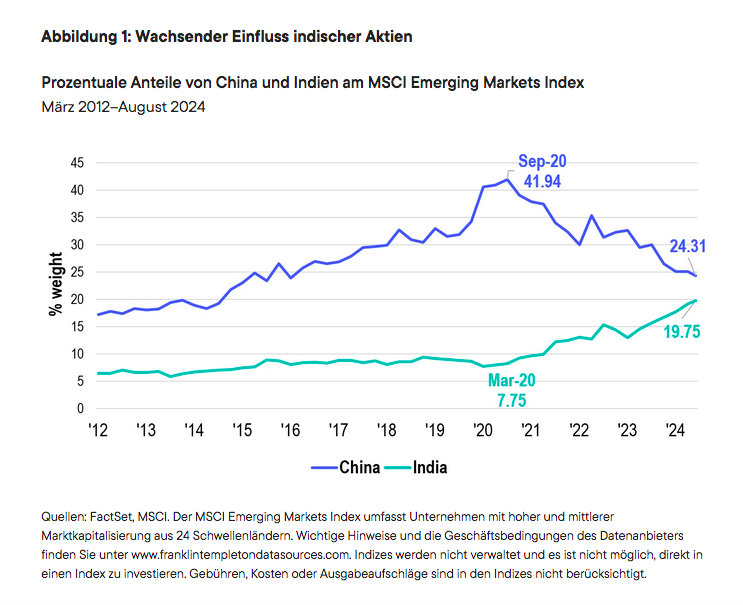

Die jüngste Neugewichtung des MSCI Emerging Markets Index wird den indischen Aktienmärkten unseres Erachtens eine bedeutende Entwicklungsmöglichkeit bieten. Globale Fonds, die diese Indizes abbilden, werden ihr Engagement in indischen Aktien erhöhen müssen. Dies könnte zu einem Anstieg der Liquidität und zu positiven Kurseffekten führen. Die Gewichtung Indiens im MSCI Emerging Markets Index hat sich seit 2020 auf fast 20 % verdoppelt, während die Allokation Chinas von 42 % auf 24 % zurückgegangen ist (siehe Abbildung 1). Diese Verschiebung unterstreicht Indiens wachsenden Einfluss im globalen Anlageuniversum und könnte für Kapitalzuflüsse in Höhe von geschätzt 3 Mrd. USD sorgen,1 wovon unterrepräsentierte Sektoren profitieren dürften.

Indiens strukturelle Wachstumstreiber

Indiens langfristiges Marktpotenzial wird durch verschiedene zentrale Trends unterstützt:

- Steigende Einkommen und wachsender Konsum: Eine rasch wachsende Mittelschicht (die sich bis 2047 auf über 60 % der Gesamtbevölkerung verdoppeln dürfte1) facht das Konsumwachstum an, insbesondere im Bereich hochwertiger Waren und Dienstleistungen. Diese demografische Verschiebung dürfte Konsumgüter, den Einzelhandel und Finanzdienstleistungen auch weiterhin stark positiv beeinflussen.

- Digitale Revolution: Indiens digitaler Wandel, der durch erschwingliche Datendienste und weit verbreitete digitale Zahlungen vorangetrieben wird, eröffnet neue Möglichkeiten in den Bereichen E-Commerce, Fintech und digitale Dienstleistungen. Unseres Erachtens sind diese Sektoren gut für langfristiges Wachstum positioniert, denn die digitale Durchdringung steigt.

- Starker Anstieg im verarbeitenden Gewerbe: Im Zuge struktureller Reformen und geopolitischer Verschiebungen wird Indien mehr und mehr zu einem aufstrebenden Fertigungszentrum, insbesondere in den Sektoren Technologie und Industrie.

- Infrastrukturentwicklung: Staatlich unterstützte Infrastrukturprojekte, beispielsweise intelligente Städte („Smart Cities“) und bessere Konnektivität, dürften das Wachstum in den Sektoren Bau und Grundstoffe sowie in damit verbundenen Branchen anfachen.

Risiken in Indien und ihre Auswirkung

Die Kredite des indischen Bankensektors sind schneller gewachsen als die Einlagen. Somit sind die Bankkredite gemessen am Bruttoinlandsprodukt (BIP) höher als vor der Pandemie. Indiens Zentralbank zeigt sich darüber besorgt, daher könnte die Kreditvergabe an private Haushalte stark eingeschränkt werden, was die Konsumausgaben belasten würde.

Darüber hinaus dürfte auch der Rückgang der Staatsausgaben nach den Wahlen vom Juni das BIP-Wachstum im Quartal von April bis Juni 2024 gebremst haben.2 Die Regierung hat es sich zum Ziel gesetzt, den Haushalt zu konsolidieren, daher könnten die Staatsausgaben weiter schrumpfen. Die Regierung strebt ein Haushaltsdefizit von 4,9 % des BIP im laufenden Haushaltsjahr mit Ende März 2025 an. Im Haushaltsjahr 2025-2026 soll das Defizit dann auf 4,5 % des BIP sinken.3 Im Haushaltsjahr mit Ende März 2024 belief sich das Haushaltsdefizit auf 5,6 % des BIP.4 Die Haushaltskonsolidierung dürfte zwar durch die Vermögensverkäufe der Regierung kompensiert werden, doch eine Nettoreduzierung der Staatsausgaben könnte das BIP-Wachstum beeinträchtigen.

Indiens langfristige Wachstumsstory

Nach den Wahlen sind nun in Indien die Rahmenbedingungen für weitere Wirtschaftsreformen und Stabilität gegeben. Unseres Erachtens schaffen der politische Wille und die politischen Initiativen in dem Land vorteilhafte Bedingungen für Unternehmen und Investitionen. Die in den vergangenen zehn Jahren auf den Weg gebrachten Strukturreformen haben die Governance verbessert, das Regulierungsumfeld optimiert und Indien zu einem attraktiveren Zielmarkt für globales Kapital gemacht.

Indiens Aktienmärkte haben sich parallel zum BIP-Wachstum entwickelt, daran zeigt sich, dass das Land einen wachsenden Anteil an der Weltwirtschaft hat. Wenn Indien diesen Kurs fortsetzt und, wie von S&P Global Ratings prognostiziert, bis 2030 zur drittgrößten Volkswirtschaft der Welt wird,5 dann dürften sich auch sowohl inländische als auch internationale Anleger zunehmend für die Aktienmärkte des Landes interessieren.

Strategische Anlagemöglichkeiten

Unseres Erachtens werden unter anderem die folgenden Schlüsselsektoren von Indiens Wachstumskurs profitieren:

- Finanzdienstleistungen: Steigende Einkommen und digitale Innovationen werden die Nachfrage nach Finanzprodukten ankurbeln.

- Technologie und digitale Dienstleistungen: Indien ist in den Sektoren IT und Digitales führend, daher sind diese Sektoren gut für kontinuierliches Wachstum aufgestellt.

- Zyklische Konsumgüter: Die wachsende Mittelschicht verlagert sich zunehmend auf den Konsum höherwertiger Produkte, davon profitieren die Sektoren Konsumgüter und Einzelhandel.

- Infrastruktur und Industrie: Staatliche Projekte und die Urbanisierung haben das langfristige Wachstum in den Bereichen Bau und Grundstoffe angefacht.

Fazit

Indiens Aktienmärkte verzeichnen eine anhaltende Expansion, unterstützt durch Wirtschaftsreformen, strategische Initiativen und das zunehmende Interesse globaler Anleger. Unseres Erachtens ist die Neugewichtung ein wichtiger Impulsgeber, sie dürfte zu erheblichen und dauerhaften Kapitalzuflüssen führen. Ein diversifizierter Ansatz, der die strukturellen Wachstumstreiber Indiens nutzt und gleichzeitig globale Risiken berücksichtigt, bietet Anlegern attraktive langfristige Chancen.

Fußnoten

- Quelle: „India's weight on key MSCI equity index rises to record high; $3 bln inflows likely.“ Reuters. 13. August 2024.

- Quelle: „Indian middle class will nearly double to 61% by 2046-47: PRICE Report.“ India Brand Equity Foundation. Juli 2023.

- Quelle: „India's growth likely slowed to 6.9% last quarter as government spending lagged.“ Reuters-Umfrage. 25. August 2024.

- Quelle: „India lowers fiscal deficit target to 4.9% of GDP for FY25.“ Reuters. 23. Juli 2024.

- Quelle: „India’s FY24 fiscal deficit improves to 5.63% of GDP, narrower than government’s target of 5.8%.“ Mint. 31. Mai 2024.

- Quelle: „India to be world's third-largest economy by 2030 -S&P Global Ratings.“ Reuters. 5. Dezember 2023.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden. Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in den Schwellenländern noch größer. Anlagen in Unternehmen eines bestimmten Landes oder einer bestimmten Region können einer größeren Volatilität unterliegen als Anlagen, die geografisch breiter gestreut sind.

Jetzt weiterlesen

Dieser Inhalt ist für professionelle Anleger bestimmt. Mit Klick auf "Weiter" bestätigen Sie, dass Sie ein professioneller Anleger sind und stimmen unserer Datenschutzerklärung zu.

Weiter

Diesen Beitrag teilen: