Myra Capital: US Aktien sind teuer, zurecht!

Der US-amerikanische Aktienmarkt hat sich im Nachgang der US Wahlen nochmals fester gezeigt und hat das Jahr 2016 als einer der weltweit besten Aktienmärkte abgeschlossen.

10.04.2017 | 10:06 Uhr

Die Nachwirkungen nach Trumps überraschenden Wahlsieg haben sich in weiter positiven Aussichten für die USKonjunktur gefestigt, auch wenn noch Unsicherheit über das tatsächliche Ausmaß und die Geschwindigkeit der Umsetzung seiner Ideen herrscht. Die US-Notenbank Fed hat der antizipierten kleinen Erhöhung des Leitzinssatzes den Markterwartungen entsprochen, wobei mittlerweile für das Jahr 2017 drei weitere Zinsschritte erwartet werden.

Mit der Wahl von Trump ist die Hoffnung gekommen, dass nach Jahren der Deflationsangst nun durch die angekündigte expansive Fiskalpolitik die Inflation wieder steigen könnte. Die Zinsentwicklung seit der US Präsidentschaftswahl bestätigt genau dies: innerhalb kürzester Zeit sind die Zinsen für 10- jährige US Staatsanleihen um 0,8% auf 2,6% im Hoch gestiegen. Auch wenn in den letzten Wochen die langfristigen Zinsen leicht zurückgekommen sind, sollten Investoren zinssensitive Anlagen nur mit Vorsicht genießen.

Somit bleibt aus unserer Sicht das positive Umfeld für sachwertorientierte Aktienanlagenweiterhin aufrecht. Dieser Beitrag hat die Zielsetzung, die weiterhin hohe Attraktivität qualitativ hochwertiger US-Aktienanlagen auszuarbeiten, zumal die derzeitige Konsensusmeinung entgegengesetzt auf eine Überbewertung von US-Aktien im Vergleich zu anderen Regionen hindeutet. Insbesondere Investoren, die auf regelmäßige Ausschüttungen aus ihren Kapitalerträgen angewiesen sind, kommen um Engagements in den USA nicht umhin.

Qualität hat ihren Preis

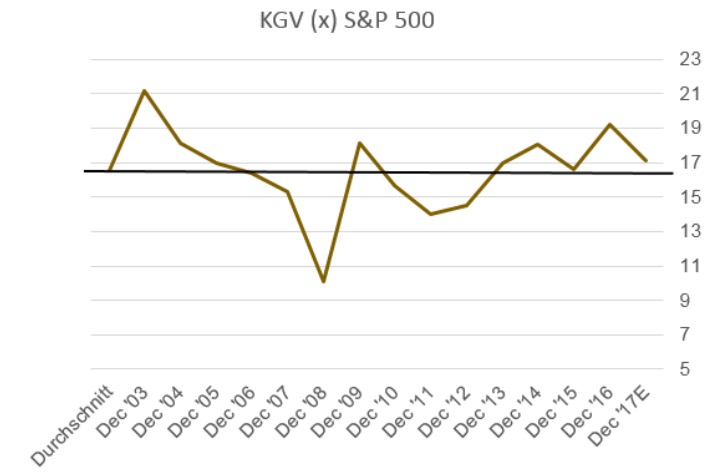

Qualitätsunternehmen, die eine starke Wettbewerbspositionen, gute Bilanzen, eine hohe Profitabilität haben und entsprechende Cash-Flows generieren, dürfen teurer sein. Mit einem durchschnittlichen Forward -KGV von 17,1 (15-Jahres Durchschnitt: 16,5) und KBV von 2,8 (15-Jahres Durchschnitt: 2,6) sind US Unternehmen im relativen Vergleich derzeit sicherlich schon gut bewertet, auch wenn sich dies im langfristigen historischen Vergleich wieder relativiert:

Auch aufgrund der geringeren Markt-Volatilität und der sehr hohen Liquidität und Markttiefe sind USAktienanlagen systematisch teurer bewertet als beispielsweise europäische Aktienanlagen.

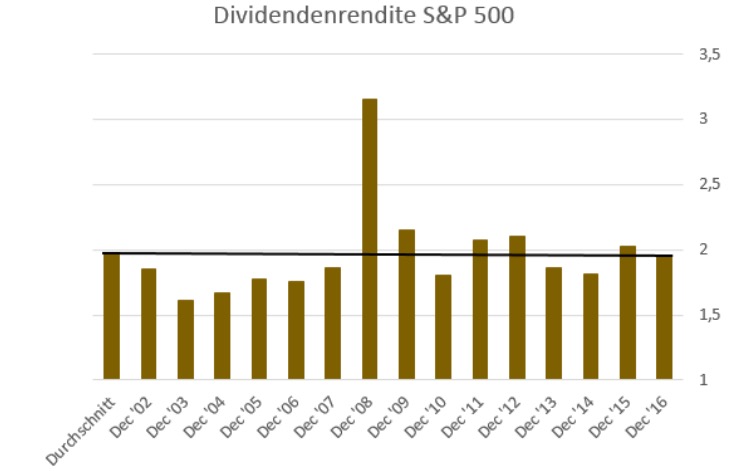

Besonders hervorzuheben ist die sehr komfortable Liquiditätsausstattung qualitativ hochwertiger USUnternehmen, die von der robusten konjunkturellen Entwicklung und der anhaltend guten Margensituation profitieren und deshalb weiterhin auf einem Mehrjahreshoch notiert. Die durchschnittliche Free-Cash-Flow Rendite von 8,7% und eine Dividendenrendite von 2,6% zeigt, dass eine Vielzahl von US Unternehmen ordentliche Renditen erwirtschaften und weiterhin bereit sind, diese mit Ihren Aktionären zu teilen.

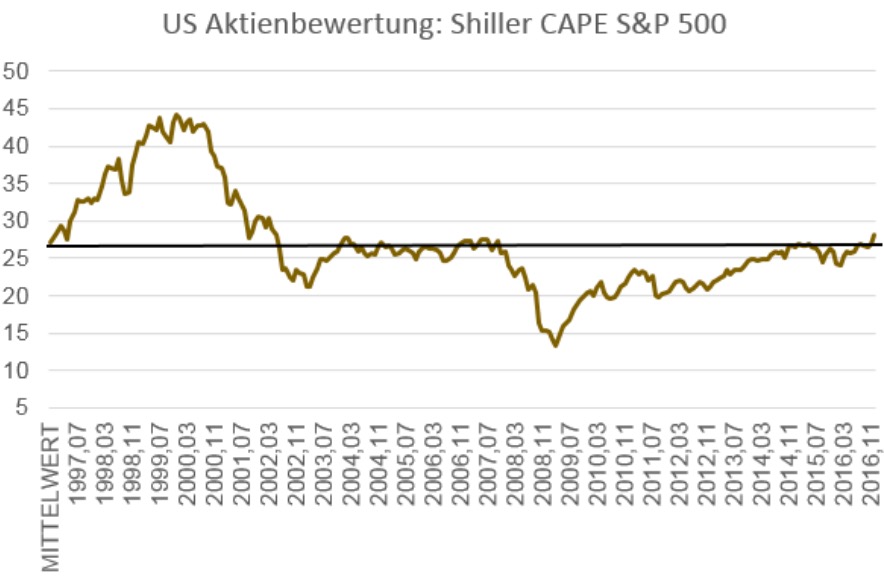

Aus unserer Sicht bleiben Aktien als Sachwerte auch in 2017 alternativlos und sind im Vergleich zu den sehr teuer bepreisten Anleihen noch moderat bewertet, die einen implizites KGV von knapp 42 (10-jährige US Treasury-Renditen bei 2,4% per 16. Januar 2017, Quelle: Factset Research) vorweisen. Darüber hinaus ist die USA trotz dem fortgeschrittenen Konjunkturzyklus noch sehr weit von einer Blasenbildung entfernt. Beispielhaft hatten US-Aktien im Höhepunkt der Technologieblase im Jahr 2000 ein Shiller CAPE Ratio von über 44, wohingegen derzeit der normalisierte Shiller-KGV Wert bei knapp 28 liegt (20-jahres Durchschnitt bei 27).

Nachdem in den letzten zwei Jahren sich die Gewinnsituation und Eigenkapitalrendite getrieben durch den schwächeren Energiesektor sich leicht negativ entwickelt hat, wird für das Jahr 2017 ein Gewinnwachstum von 12 % und eine Eigenkapitalrendite von 16,2 % erwartet (Quelle: Factset Research).

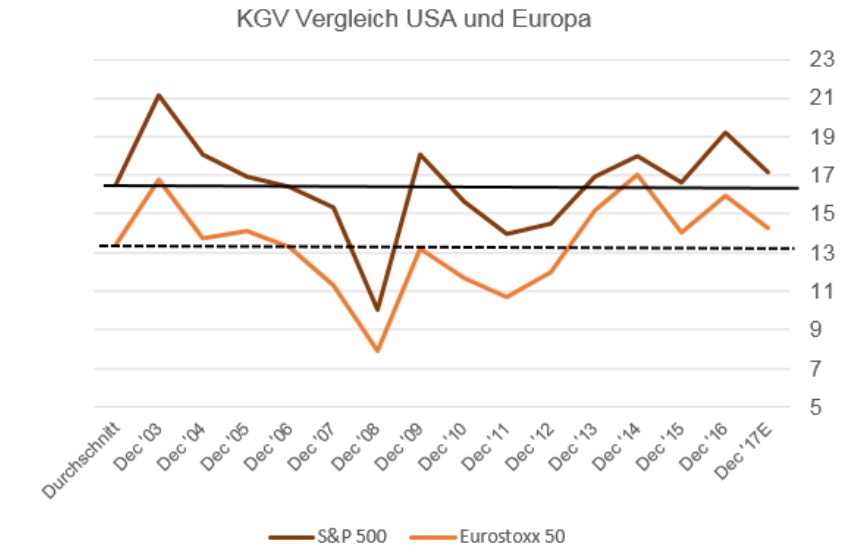

Auch im historischen Vergleich mit europäischen Aktien zeigt sich der strukturelle Bewertungsunterschied, dass US-Qualitätsaktien systematisch teurer gehandelt werden als ihre europäischen Pendants, sowohl was das KGV als auch das Shiller CAPE betrifft. So überrascht es nicht, dass das durchschnittliche KGV von US Unternehmen in den letzten 15 Jahren bei 16,5 liegt, europäische Unternehmen jedoch mit durchschnittlich 13,4 KGV notiert haben.

Die historische Performance beider Märkte spricht eine klare Sprache – trotz fortlaufend „höherer“ Bewertung der US-Märkte: während der S&P 500 seit Anfang 2010 bis Ende 2016 eine Rendite von 12,8% p.a. (in USD) erwirtschaften konnte, haben europäische Aktien in diesem Zeitraum nur 4,65% (in EUR) verdient (Quelle: Factset Research, Dividenden reinvestiert, S&P 500 Performance ist deshalb in USD angegeben um den positiven Währungseinfluss seitens der USD-Aufwertung zu eliminieren). Qualität zahlt sich langfristig aus!

Wirtschaftswachstum in Amerika stärker als gedacht

Die zuletzt veröffentlichten Wirtschaftswachstumsdaten sind stärker als erwartet ausgefallen. Im 3. Quartal 2016 legte das Bruttoinlandsprodukt in USA um 3,5 % p.a. zu, was den stärksten Anstieg seit zwei Jahren bedeutet hat. Getragen wird die positive Konjunkturentwicklung weiterhin von konsumfreudigen US-Verbrauchern, zumal sich die Arbeitsmarktsituation weiter verbessert hat. Mit einer Arbeitslosenquote von derzeit niedrigen 4,7% stiegen die Gehälter der Beschäftigten im Jahresvergleich um durchschnittlich 2,9 % an, welches der höchste Zuwachs seit dem Ausbruch der Finanzkrise ist.

Dass die wirtschaftliche Aktivität in den USA weiter gut unterstützt ist, liegt vor allem an dem soliden Beschäftigungswachstum, den steigenden Löhnen und dem stabilen Immobilienmarkt. Neben den Konsumenten könnten mit der überraschenden Wahl von Donald Trump als US-Präsident nun auch zukünftig höhere Staatsausgaben und die amerikanische Industrie zusätzlich das USWirtschaftswachstum befeuern. Schon im Nachgang der Wahl von Trump haben die Kapitalmarktzinsen stark nach oben korrigiert, vor allem die expansive Fiskalpolitik, Deregulierung von einzelnen Sektoren und Steuererleichterungen könnten ein zusätzliches Wirtschaftswachstum von 0,5% p.a. für die USA bedeuten.

Dadurch dürfte sich zukünftig die konjunkturelle Entwicklung in den USA noch stärker im Vergleich zu Europa unterscheiden, das derzeit mit ganz anderen Problemen beschäftigt ist. Nicht zuletzt spiegeln auch die Zinssätze für 10-jährige Staatsanleihen dieses Wachstumsdifferential das derzeit vorherrscht. Während 10-jährige US-Staatsanleihen mit 2,40% Rendite notieren, verzinsen sich die deutschen Pendants aktuell nur mit 0,4%.

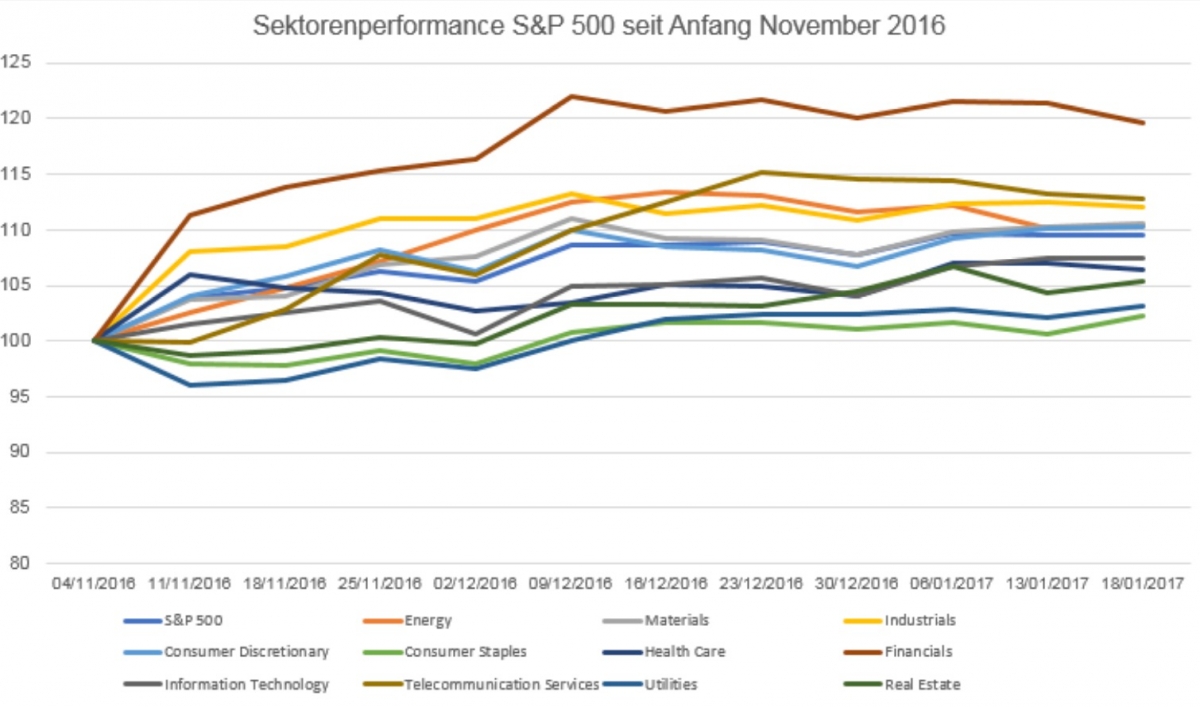

Auch wenn die zukünftige Politik und tatsächliche Umsetzungsmöglichkeiten Trumps Ideen noch in den Sternen stehen, so wird er doch an seiner Kern-Aussage gemessen werden, die USA mehr nach innen gerichtet wieder zur Wirtschaftsmacht zu machen. Die Sektoren, die durch die zukünftige Politik am meisten unterstützt werden, sollten im Bereich der Banken/Financials, Industrie und Konsumgüter zu finden sein. Wenig überraschend waren genau diese Sektoren im Nachgang der USPräsidentschaftswahl die klaren Performancegewinner.

Durch die Aussicht auf Reflationierung der US Wirtschaft und dem damit einhergehenden Zinsanstieg hat eine markante Sektorrotation stattgefunden. Zinssensitive Sektoren wie zum Beispiel Versorger oder Immobilienwerte mussten entsprechend Federn lassen, auch die derzeit sehr populären LowVolatility bzw. High-Dividend Strategien hatten im 4. Quartal 2016 nichts zu lachen, da diese Strategien auch eine entsprechende Abhängigkeit der Zinsentwicklung haben. Investoren sollten aufpassen, dass sie direkte Anleihenengagements nicht in ‚indirekte Anleiheninvestments‘ umschichten, die eine ähnliches Zinsrisiko tragen – die letzten Wochen haben dabei einen ersten Warnhinweis gegeben.

Aber auch generell zeigt sich die Gewinn- und Margensituation von US-amerikanischen Unternehmen weiterhin als sehr attraktiv, auch wenn diese kaum mehr ausbaufähig sind. Aber unterstützt durch die gute Wirtschaftsaktivität dürfte das Niveau der der Free Cash Flow Marge sich weiter auf dem hohen Niveau halten können und gut abgesichert sein. Entsprechend sind die Aussichten für US-Aktien auch für das kommende Jahr 2017 bestens unterstützt und bieten auch für die kommenden Monate ein attraktives Potential.

Dies gilt umso mehr für ausschüttungsorientierte Investoren, die auch im Jahr 2017 an US-Aktien nicht vorbeikommen können.

USA bleibt der wichtigste Markt für ausschüttungsorientierte Investoren

Die weiter sehr hohe Profitabilität der S&P 500 Unternehmen übersetzt sich auch in entsprechende Cash-Bestände, die trotz hoher laufender Ausschüttungen der Unternehmen sich auf hohem Niveau stabilisiert haben. Sowohl der Operative Cash-Flow (+5,2%) als auch der Free-Cash-Flow (+15,0%) der S&P 500 Unternehmen haben sich in der Jahresbetrachtung gesteigert (Q3-2015 bis Q3-2016, Quelle: FactSet Research, Cash and Investment Quarterly). Attraktive Aussichten für Dividendenjäger, da derzeit die kumulierte Aktionärsrendite (Dividendenrendite: 2% und Aktienrückkaufrendite: 2,9%) für den S&P 500 per 31.12.2016 bei 4,9% liegt.

Durch die weiter sehr gute Gewinnmargensituation von US-Unternehmen und die mit dem Sieg von Trump in Aussicht gestellte Steuerreformen auf börsennotierte Konzerne dürften Dividenden-Ausschüttungen und auch Aktienrückkäufe gut unterstützt sein und zukünftig zunehmen. Die Unternehmen sollen demnach deutliche Steuervorteile haben, wenn sie die im Ausland erwirtschafteten Gewinne wieder in die USA transferieren und dort auch versteuern. Das könnte dazu führen, dass Milliarden von US-Dollar in Aktienrückkäufe investiert werden, mit der Folge, dass die Aktienkurse und Bewertungen weiter gut unterstützt bleiben. Auch wenn Aktienrückkäufe diesseits des Atlantiks zu Unrecht noch weiter negativ beurteilt werden, so haben US-amerikanische Unternehmen mit Aktienrückkäufen gute Erfahrungen gemacht, zumal diese bzw. Anleger auch steuerliche Vorteile lukrieren können, wenn Unternehmen eigene Aktien zurückkaufen.

Entscheidend dabei ist, mit welchen Mitteln (eigenes Cash oder Schulden?) und zu welchen Kursen die Rückkäufe getätigt werden. Dabei sind insbesondere diejenigen Unternehmen zu favorisieren, die ihre Aktien aus eigener Kraft zurückkaufen können und die im relativen Vergleich eine günstigere Börsenbewertung aufweisen.

Diesen Beitrag teilen: