Wagner & Florack: Visa – Süßer die Kassen nie klingen

Visa ist eine robuste Gewinnmaschine sondergleichen – seit Jahrzehnten. Mit dem zum 30. September beendeten Geschäftsjahr 2024 hat der Skalenweltmeister und Margenkönig ein weiteres beeindruckendes Kapitel seiner Erfolgsgeschichte geschrieben.

20.12.2024 | 11:28 Uhr

Im Oktober sind die Kapitalmarktexperten der Wagner & Florack AG bereits ausführlich auf die dicken Burgmauern des Geschäftsmodells sowie das weitere enorme Wachstumspotenzial des – noch vor Meta – größten Netzwerkes der Welt eingegangen. Auf diese umfassende Geschäftsmodellanalyse folgt nun die Bilanzanalyse mit einem Blick auf die Geschäftsentwicklung im letzten Geschäftsjahr und die unternehmerisch relevanten Finanzkennzahlen.

„Das Beste kommt erst noch“, so lautete im Oktober das Fazit zum Visa-Investorenbrief. Im Kern hat das zwei Gründe:

Erstens ist Visa der Profiteur des echten langfristigen Trends hin zum bargeldlosen Bezahlen. Als Betreiber des größten Netzwerks für elektronische Zahlungsabwicklung und Geldtransfers generiert Visa daher die höchsten Skaleneffekte in einem dynamisch wachsenden relevanten Markt, der sich zudem auf immer mehr Bereiche abseits der originären Zahlungsvorgänge ausbreitet.

Zweitens positioniert sich Visa als Netzwerk der Netzwerke, d.h. es betreibt seine Plattform offen für Dritte und hat unzählige Partnermodelle, um immer mehr und vor allem immer mehr neuartigen (!) Verkehr auf seine Plattform zu bringen. In einem netzgebundenen Markt ist das die ökonomisch logische, weil gewinnmaximierende Strategie für den Betreiber der größten Plattform. Es geht also um Volumenmaximierung, und zwar mit minimalem Kapitalaufwand, sehr geringem wiederkehrendem Capex und einem Opex mit Grenzkosten von nahezu null für den inkrementellen Verkehr. Das führt zu einer Margenmaximierung. Wie ein Magnet zieht Visa immer mehr Geschäft an sich.

Online und mobil: Wie Visa die Zukunft des Bezahlens prägt und die Profitabilität steigert

Die zunehmende Online/Mobil-Bezahlung beschleunigt die Marktführerschaft von Visa und die Profitabilität nochmals. Visa ist der Gewinner des Online-/Mobil-Bezahlens und dürfte sein enormes Wachstum zukünftig weiter beschleunigen und dadurch noch größere Skaleneffekte generieren! Das verwundert auch nicht. Denn Visa verfügt zum einen weltweit über das mit großem Abstand dichteste Netz an Banken (Issuer) und Zahlungsabwicklern (Acquirer), die an Visas Markterfolg mehrfach mitverdienen (Kartenvermarktung, Transaktionsabwicklung). Zum anderen hat Visa mit ca. 150 Mio. Händlern das dichteste Netz an Akzeptanzstellen und ist damit aus Kundensicht ein sehr komfortables Bezahlmedium.

Visa und die Banken: Wie das Geschäft mit den Gebühren funktioniert – und wer am meisten profitiert…

Weil Visa dank seiner enormen Größenvorteile die mit großem Abstand höchsten Margen aller Bezahldienstleister erwirtschaftet, kann es den Acquirern und Issuern einen für sie attraktiven Wertschöpfungsanteil überlassen. Damit haben die Geschäftspartner hohe Anreize zur Vermarktung von Visa-Produkten. So ist für fast alle Banken weltweit die Zusammenarbeit mit Visa eine wichtige Umsatzquelle.

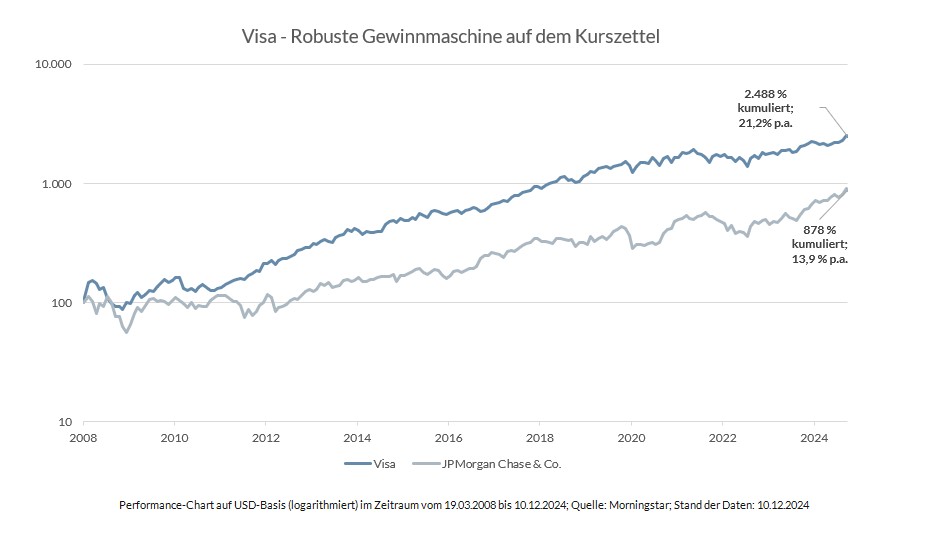

Dieser Aspekt gerät leider oftmals in Vergessenheit, wenn Visa von Wettbewerbsbehörden und Verbraucherschützern immer wieder wegen vermeintlich zu hoher Gebühren an den Pranger gestellt wird. Schließlich sind es die Banken, die den Löwenanteil der Gebühren einstreichen, auch wenn natürlich nicht alles davon eins zu eins als Gewinn in die Kassen von Banken wie z.B. JP Morgan Chase fließt, dem im Kartengeschäft wichtigsten Partner von Visa.

Denn der Marketingaufwand für die Neukundenakquise bzw. die Emission neuer Karten auf der letzten Meile, die die Banken „im Auftrag“ von Visa beackern, ist nicht zu unterschätzen. Es profitieren nicht zuletzt aber auch die Karteninhaber, also die Kunden selbst. Denn schließlich werden aus den Gebühren all die Kundenbindungs-, Treue- und Bonusprogramme (z.B. für Vielflieger, etc.) von Unternehmen und Händlern „bezahlt“, die wohl nur die wenigsten Verbraucher missen möchten. Auch dieser Aspekt wird bei der Gebührendiskussion häufig übersehen.

Verbraucherschutz & Kartengebühren: Gut gemacht oder nur gut gemeint?

Der gut gemeinte Schutz der Verbraucher vor (vermeintlich) überhöhten Gebühren, den sich Verbraucherschützer, Kartellbehörden und auch das US-Justizministerium auf die Fahnen geschrieben haben, ist somit ein zweischneidiges Schwert. Zu den Ermittlungen des US-Justizministerium machte CEO Ryan McInerney daher unmissverständlich klar: „We believe the lawsuit is meritless and shows a clear lack of understanding of the payments ecosystem in the United States.” Und weiter: Man werde zeigen, so McInerney, „that Visa competes for every transaction in a thriving debit space that continues to grow and see new entrants.”

Prinzipiell profitieren also alle Parteien von diesem Netzwerk. Aus Bankensicht kommt ein weiterer Aspekt hinzu: Die Kartenausgabe ist ein idealer Türöffner für die weitere Monetarisierung ihrer Kundenbeziehungen über das reine Kartengeschäft hinaus. Durch die Kartenausgabe sammeln die kartenausgebenden Banken zunächst einmal viele wertvolle und umfangreiche Informationen über das Zahlungsverhalten ihrer Kunden und können sich so ein sehr genaues Bild über deren Bonität verschaffen.

In der Folge können dem gewissermaßen „gläsernen“ Kunden dann weitere Cross Selling-Produkte angeboten werden, etwa Finanzdienstleistungen wie Auto- oder Immobilienkredite. Das unmittelbare Screening der Kunden im Vorfeld hilft dabei nicht nur hinsichtlich der risikoadäquaten Bepreisung der Kredite, sondern trägt darüber hinaus dazu bei, die Ausfallraten zu reduzieren. Summa summarum sind die Banken somit die letzten, die ein Interesse an niedrigeren Gebühren haben.

Visa wächst weiter: Umsatz verdoppelt sich in sieben Jahren auf 35,9 Mrd. US-Dollar

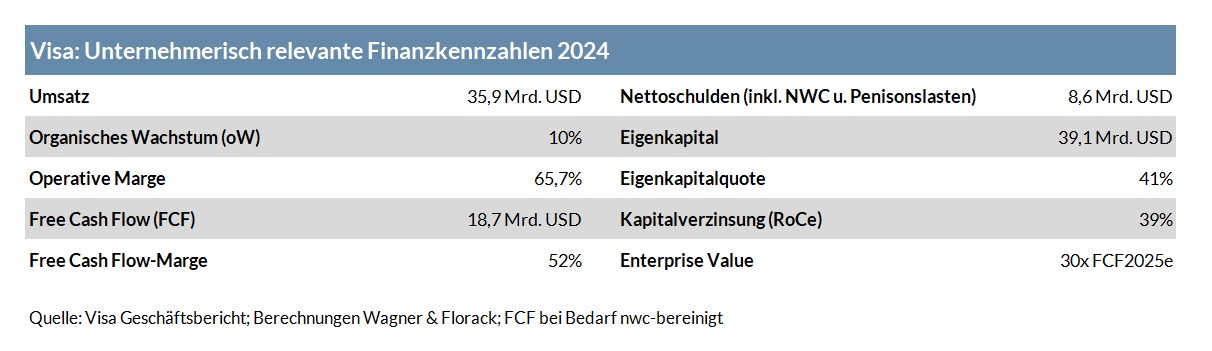

Im abgelaufenen Geschäftsjahr 2024 bewies der Weltmarktführer im globalen Zahlungsverkehr erneut seine Spitzenstellung durch robustes zweistelliges Umsatzwachstum und eine unglaublich hohe Profitabilität. Der Umsatz (netto) stieg organisch um 10 % auf 35,9 Mrd. US-Dollar. Verglichen mit 2017, als der Umsatz „erst“ 18,4 Mrd. US-Dollar betrug, hat sich dieser in sieben Jahren nahezu verdoppelt.

Weitere Details der ausführlichen aktuellen Analyse können Sie hier nachlesen – es lohnt sich …: Link

(Von Dominikus Wagner und Dr. Dirk Schmitt, Wagner & Florack AG)

Hinweis: Die Meinungen der Fondsmanager sind keine Kauf- oder Verkaufsempfehlungen und ersetzen keine Anlageberatung.

Fonds: Wagner & Florack Unternehmerfonds – ISIN

DE000A1C4D48 (I) / DE000A2H9BB2 (P)

Fonds: Wagner & Florack Unternehmerfonds flex – ISIN

DE000A2P23M1 (C) / DE000A2P23L3 (P)

Gesellschaft: Wagner & Florack AG

Diesen Beitrag teilen: