AB: Europäische Industrieunternehmen – Ein Wachstumsmarkt für Aktienanleger

Die heutigen Geschäftsmodelle im Industriesektor bieten überraschende und stabile Gewinnwachstumschancen.

02.10.2024 | 12:10 Uhr

Anleger, die an Europas Börsen auf der Suche nach Wachstum sind, könnten durch das Fehlen von Technologietitanen wie in den USA entmutigt sein. Aber Europa ist das Zuhause einer anderen Art von Wachstum, dank Industrieunternehmen, die vielfältige Ertragschancen bieten.

Wenn Anleger an Wachstumswerte denken, sind Industrieunternehmen normalerweise nicht das Erste, was ihnen in den Sinn kommt. Sie gelten als konjunkturabhängig – kaum die Art von Unternehmen, die Aktienanleger mit beständigem, langfristigem Wachstum in Verbindung bringen.

Bewertung des Wachstumsprofils

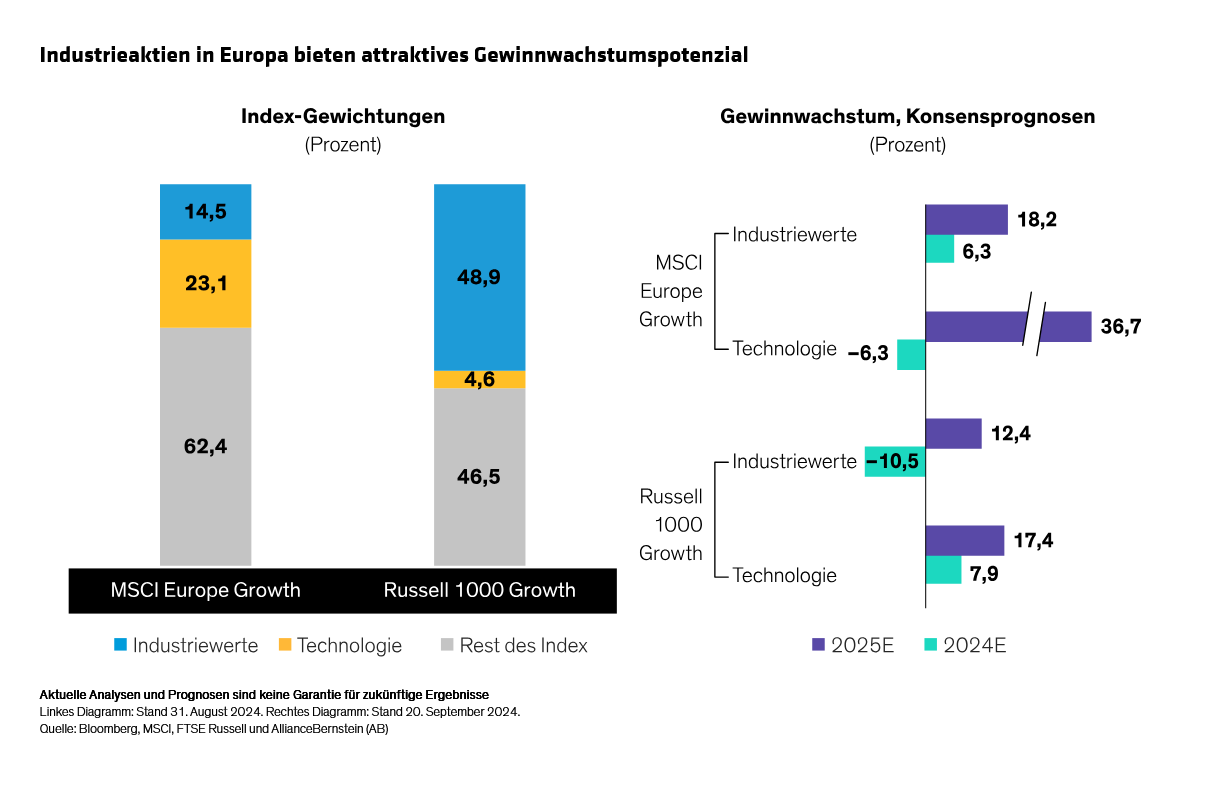

Doch in Europa ist diese Wahrnehmung nicht ganz richtig. Tatsächlich sind Industrieunternehmen mit einer Gewichtung von 23 % (Abbildung) der größte Sektor im MSCI Europe Growth Index. Das ist fast das Vierfache der Gewichtung in der vergleichbaren US-Benchmark.

Industrieaktien in Europa bieten attraktives Gewinnwachstumspotenzial

Als Sektor bieten die europäischen Industrieunternehmen ein solides und zunehmendes Gewinnwachstum. Die Konsensgewinnschätzungen für Industrieunternehmen im MSCI Europe Growth Index werden voraussichtlich von 6,3 % im Jahr 2024 auf 18,2 % im Jahr 2025 steigen (Abbildung). Das entspricht den Gewinnschätzungen für den US-Technologiesektor für das nächste Jahr. In der europäischen Wachstumsbenchmark umfasst der Technologiesektor nur 15 Titel und wird von zwei großen Unternehmen dominiert, sodass die Gewinne volatil sein können.

Woher aber kann ein wachstumsorientierter Anleger wissen, dass ein Industriewert nicht konjunkturabhängig ist? Unserer Meinung nach kommt es auf das Geschäftsmodell eines Unternehmens und sein spezifisches Produkt- oder Dienstleistungsangebot an. Unternehmen, die in industriellen Nischenmärkten mit geringem Wettbewerb führend sind, erfreuen sich häufig eines beständigen Wachstums, da sie über hohe Marktanteile und Wettbewerbsvorteile verfügen, die ihre Preisgestaltungsmacht untermauern.

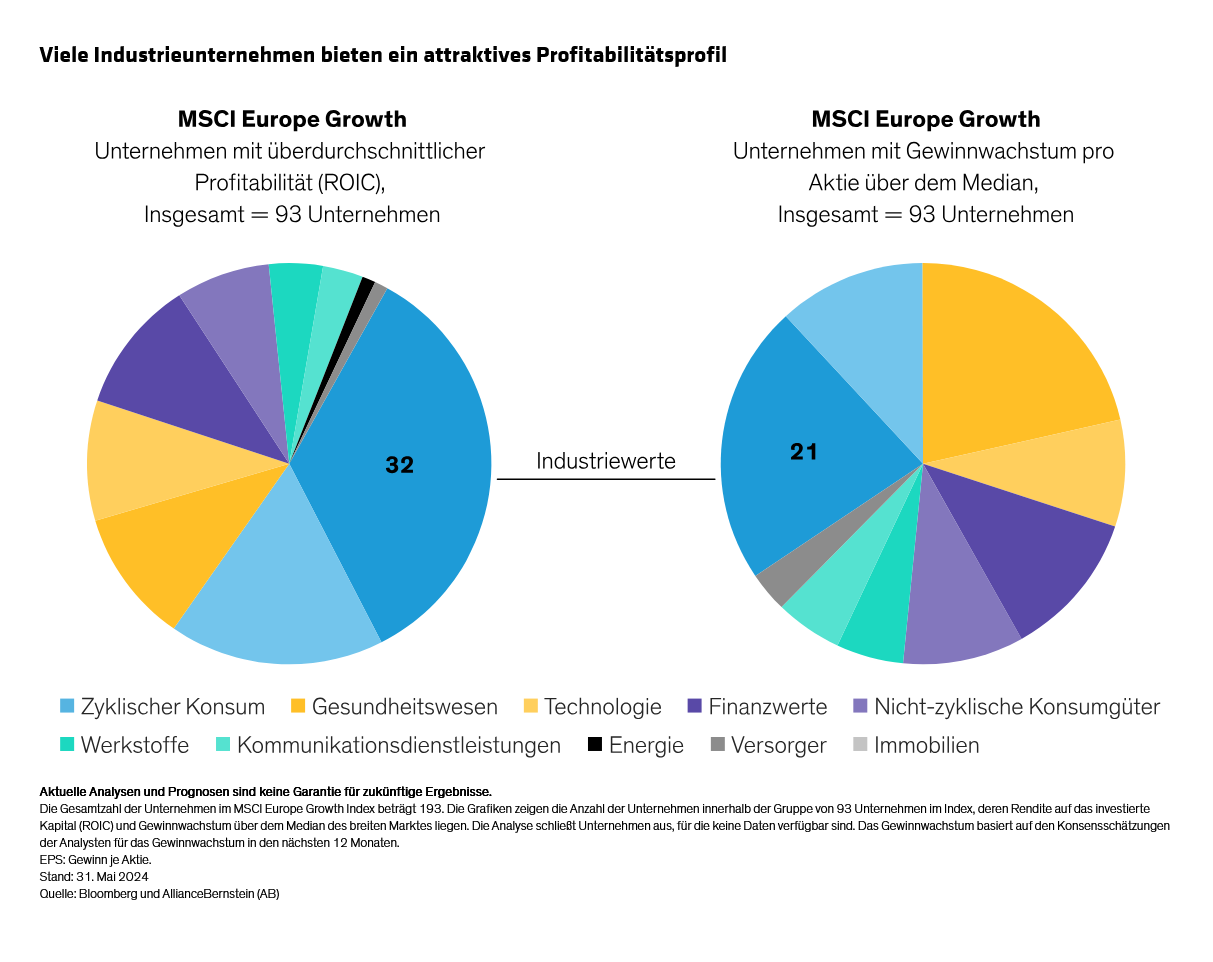

Profitabilitätskennzahlen liefern wertvolle Informationen. Unsere Untersuchungen zeigen, dass es im europäischen Industriesektor mehr Unternehmen mit überdurchschnittlicher Profitabilität und Gewinnwachstum gibt als in jedem anderen europäischen Wachstumssektor (Abbildung). Eine hohe Rendite auf das investierte Kapital ist ein guter Indikator für die Qualität des Unternehmens, die dazu beiträgt, dass das Gewinn- und Cashflow-Wachstum über den Konjunkturzyklus hinweg strukturell über dem Marktdurchschnitt liegt.

Drei attraktive Geschäftsmodelle

Innerhalb des Sektors sehen wir drei Geschäftsmodelle, die ein dauerhaftes langfristiges Wachstumspotenzial bieten können.

Dienstleistungen und Ersatzteillieferanten. Für einige Unternehmen ist der Verkauf des ersten Industriewerkzeugs oder der ersten Maschine oft nur der Einstieg in einen längerfristigen Cashflow. Industrielle Zugpferde benötigen eine regelmäßige Versorgung mit Ersatzteilen und Dienstleistungen, damit sie ohne Unterbrechung arbeiten können. Ersatzteile und Dienstleistungen sind in der Regel keine diskretionären Posten; sie generieren wiederkehrende Käufe und müssen oft vom Erstausrüster bezogen werden, was bedeutet, dass sie hohe Gewinnspannen aufweisen.

Suchen Sie nach Hinweisen in den Umsätzen. Wir unterscheiden zwischen Einnahmen, die durch Investitionsausgaben (CAPEX) und Betriebsausgaben (OPEX) erzielt werden. Bei Investitionsaufträgen handelt es sich um große, einmalige Anschaffungen wie zum Beispiel eine große Bergbaumaschine, die stärker auf Konjunkturzyklen reagieren. Im Gegensatz dazu stehen die OPEX für wiederkehrende Ausgaben wie Ersatzteile oder Wartung für Bergbaumaschinen, die in der Regel viel weniger von Konjunkturzyklen abhängen.

Die schottische Weir Group stellt Bergbauausrüstungen wie Schlammpumpen her, die Abfälle aus dem Bergbau transportieren. Das Unternehmen erwirtschaftet etwa 80 % seiner Einnahmen auf dem Ersatzteilmarkt, da diese Maschinen während ihres 15-jährigen Produktlebenszyklus mehrmals pro Jahr Ersatzteile benötigen. Da der Marktanteil der Weir Group viel größer ist als der des nächsten Konkurrenten, bietet das Geschäftsmodell des Unternehmens ein robustes Wachstumspotenzial durch Makrozyklen. Und da die Schlammpumpe für den Betrieb des Bergwerks unerlässlich ist, sind die Kunden bereit, für Originalteile von Weir einen Aufpreis zu zahlen, anstatt billigere Produkte der Konkurrenz zu kaufen.

Serienakquisiteure und Konsolidierer. In fragmentierten Marktsegmenten können einige Unternehmen ihren Wettbewerbsvorteil durch strategische Übernahmen ausbauen. Dazu kann der Kauf kleinerer lokaler Konkurrenten und im nächsten Schritt der verstärkte Kauf regionaler oder sogar globaler Unternehmen gehören.

Beijer Ref ist ein Serienakquisiteur. Das schwedische Unternehmen vertreibt Heizungs-, Lüftungs- und Klimasysteme und erwirtschaftet den Großteil seiner Einnahmen mit wiederkehrenden Wartungsarbeiten und Ersatzteilen. Das organische Wachstum des Unternehmens wurde durch die Nachfrage nach energieeffizienten und umweltfreundlichen Kühlsystemen begünstigt. In der Zwischenzeit hat Beijer Ref seit 2004 mehr als 50 Unternehmen übernommen, was dem Unternehmen zu mehr Größe verhilft, die es nutzen kann, um sich bessere Preise bei den Lieferanten zu sichern und seinen Burggraben im Wettbewerb zu vertiefen. Wenn sie erfolgreich durchgeführt werden, können Ergänzungsakquisitionen neben der organischen Entwicklung des Unternehmens ein wertvoller Motor für zusätzliches Wachstum sein.

Digitale Transformatoren. Die Grenzen zwischen Technologie und Industrie verschwimmen. Viele Industrieprodukte werden mit Konnektivitätsgeräten, Sensoren zur Datenerfassung und Softwarefunktionen an das digitale Zeitalter angepasst. In Europa gibt es vielleicht keine KI-Marktführer wie in den USA. Aber europäische Industrieunternehmen ermöglichen Künstliche Intelligenz (KI), wie zum Beispiel Hersteller von elektrischen Kabeln, Schaltanlagen, Leistungsschaltern und Transformatoren, die in Rechenzentren und dem Stromnetz im Allgemeinen verwendet werden. Diese Unternehmen bieten Anlegern Vorteile: Sie müssen nicht auf einen bestimmten KI-Technologieführer setzen, da diese Industrieunternehmen vom breiteren KI-Wachstumstrend profitieren.

Das französische Unternehmen Schneider Electric ist einer der größten Nutznießer der steigenden Nachfrage nach Künstlicher Intelligenz und Rechenzentren in Europa. Das Unternehmen liefert viele der elektrischen Produkte und einen Großteil der Software, die Rechenzentren am Laufen halten. Rechenzentren machen heute 23 % des Auftragsbestandes von Schneider Electric aus, und die Kunden des Unternehmens legen ihre Ausgabenpläne für die nächsten fünf Jahre dar. Software ist zu einem größeren Bestandteil des zunehmend digitalen Geschäfts von Schneider Electric geworden, was dazu beigetragen hat, die Margen zu verbessern und einen klareren Blick auf das zukünftige Umsatzwachstum zu werfen.

Sichtbarkeit unterstützt beständiges Ertragspotenzial

Diese Arten von Wachstumstreibern schließen sich nicht gegenseitig aus. Serienakquisiteure wie Beijer Ref können auch von wiederkehrenden Einnahmen aus Ersatzteilen profitieren. Digitale Transformatoren wie Schneider Electric haben ebenfalls strategische Übernahmen getätigt. Industrieunternehmen, die eines oder mehrere dieser Geschäftsmodellmerkmale aufweisen, bieten unserer Meinung nach attraktive Anlagechancen.

Mit den richtigen Parametern lassen sich spannende Industrieunternehmen finden, die wenig Ähnlichkeit mit den kapitalintensiven Fabrikbetreibern der Vergangenheit haben. Und durch die Anwendung eines durchgängigen fundamentalen Research-Rahmens können selektive Aktienanleger Industrieunternehmen entdecken, bei denen der Weg zu künftigem Wachstum und langfristigen Erträgen deutlich besser erkennbar ist.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Verweise auf bestimmte besprochene Wertpapiere stellen keine Anlageempfehlungen von AllianceBernstein L.P. dar.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Diesen Beitrag teilen: