Franklin Templeton: China ist wieder in aller Munde. Was nun?

China stützt seine Wirtschaft in beispiellosem Ausmaß und hat damit eine kräftige Rallye am heimischen Aktienmarkt ausgelöst. Marcus Weyerer und Dina Ting von Franklin Templeton ETFs erörtern die breiteren Auswirkungen für das Land und die globalen Aktienmärkte.

11.10.2024 | 09:49 Uhr

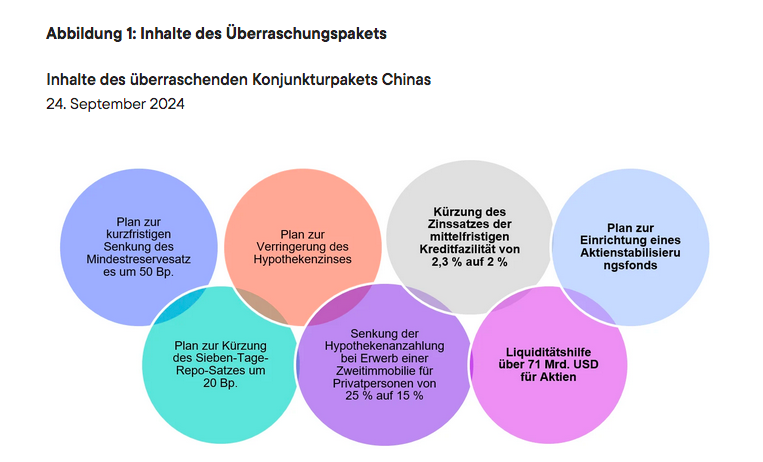

Das unerwartet umfangreiche Konjunkturpaket Chinas hat das Vertrauen der Anleger in die angeschlagene chinesische Wirtschaft erheblich gestärkt. Die angekündigten Maßnahmen, darunter neue Instrumente, mit denen die chinesische Zentralbank Unternehmen beim Rückkauf von Aktien über refinanzierte Bankkredite unterstützt, veranlassten die Anleger am letzten Freitag im September zu einem Ansturm auf chinesische Aktien. Die Aktien an der Shanghaier Börse stiegen – in der ersten Handelsstunde kletterte der Umschlag auf 101 Mrd. USD.1 Anfangs hatte die Börse mit Pannen bei der Auftragsabwicklung und Verzögerungen zu kämpfen, bevor Aktien in China am letzten Septembertag schließlich den besten Tag seit 16 Jahren verzeichneten.2

Nach den neuerlichen Leitzinssenkungen Chinas sehen wir nun, dass die zweitgrößte Volkswirtschaft der Welt möglicherweise einen gezielteren Weg zur wirtschaftlichen Wiederbelebung einschlagen wird. Die erneuten Bemühungen des Landes sollen Wertpapierfirmen, Versicherer und andere institutionelle Anleger bei der Mittelbeschaffung unterstützen, indem sie ihre Bilanzen aufbessern. Wir betrachten die unmittelbare Marktreaktion auf diese Schritte als einen starken Indikator – nicht nur für den Appetit der Anleger auf Value, sondern auch für eine FOMO-Stimmung (die Angst, etwas zu verpassen), die unseres Erachtens die Marktrallye weiter anheizen könnte. Auch das Glattstellen von Shortpositionen3 dürfte eine Rolle gespielt haben. Händler, die schwere Verluste erlitten haben, sind vielleicht nicht bereit bzw. in der Lage, in nächster Zeit erneut gegen die Regierung zu wetten, was der derzeitigen Rallye Stabilität verleihen könnte. Da jedoch der schwache Binnenkonsum, der angeschlagene Immobiliensektor und andere strukturelle Probleme die chinesische Wirtschaft weiterhin belasten könnten, scheinen schnelle Lösungen unrealistisch. Das Signal, das diese Maßnahmen dem Markt geben, ist allerdings so stark wie seit mindestens drei Jahren nicht mehr und hat den Grundstein für eine bessere Wahrnehmung des chinesischen Aktienmarktes gelegt.

Externe geopolitische Risiken erzeugen weiterhin Unsicherheit, insbesondere im Vorfeld der US-Präsidentschaftswahlen. Auch das Gerede über einen möglichen Handelskrieg zwischen den USA und China hält an. Analysten debattieren über die Auswirkungen einer Präsidentschaft von Kamala Harris gegenüber einer zweiten Amtszeit von Donald Trump im Weißen Haus. Aktuelle Umfragen zu den US-Wahlen zeigen ein knappes Rennen auf vielen Ebenen der gewählten Regierung. Anleger können sich vielleicht damit trösten, dass die USA wie in den letzten Jahrzehnten wahrscheinlich nach wie vor einen gespaltenen Kongress haben werden – das kann weitreichende Gesetzesänderungen in Grenzen halten.

All das soll nicht heißen, dass wir durch die neue Entschlossenheit, mit der die chinesische Führung die Märkte stabilisieren will, nicht ermutigt sind. In der Tat haben die Maßnahmen die Aktien der Schwellenländer bereits auf Höchststände steigen lassen, die seit mehr als zwei Jahren nicht mehr zu beobachten waren.4 Die Aktienmärkte Brasiliens und Südkoreas, die beide im August ihre bisherigen Jahrestiefststände erreicht haben, sind seither wieder im Aufwind.5 Das Gleiche gilt für den mexikanischen Markt, dessen Aktien nach einem Einbruch Anfang September wieder angezogen haben.6

Das kann jedoch eine Erinnerung daran sein, dass es langfristige globale Marktchancen gibt.

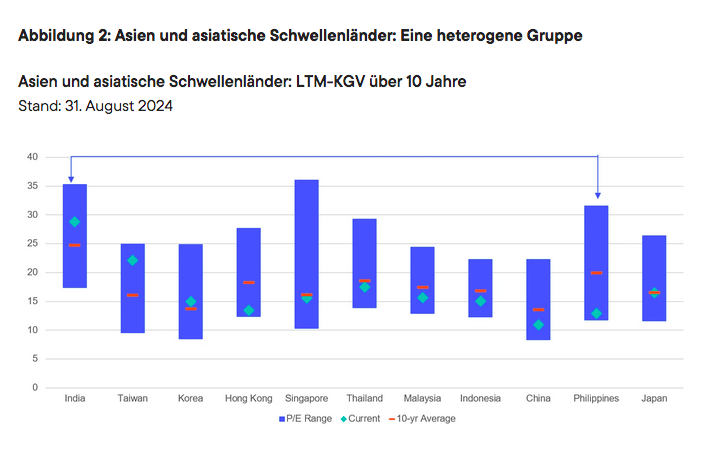

Quelle: Bloomberg, MSCI. Die Kurs-Gewinn-Verhältnisse (KGV) sind die LTM-KGV (bzw. nachlaufenden KGV) von Bloomberg unter Verwendung der jeweiligen MSCI-Länderindizes. Analyse von Franklin Templeton. Stand der Daten: 31. August 2024. LTM-KGV steht für das KGV der letzten zwölf Monate (monatliche Daten).

Auch wenn der Marktfokus in dieser Woche auf China liegen mag und sich die langfristigen Argumente für eine Allokation in chinesische Aktien mit den jüngsten Ankündigungen wahrscheinlich verbessert haben, können wir nicht genug betonen, wie wichtig die Diversifizierung ist. Asien und asiatische Schwellenländer weisen eine zunehmende Zweiteilung auf – ein Trend, der sich unserer Einschätzung nach fortsetzen wird. Da der globale Zinszyklus, die US-Wahlen und die geopolitische Fragmentierung allesamt Fragen sind, die die Komplexität verstärken, sollten Anleger in diesem Wirtschaftsklima unserer Auffassung nach Flexibilität und Beweglichkeit den Vorrang geben.

Südkorea

Die Bewertungen in Südkorea in Verbindung mit einer besseren Unternehmensführung und dem Streben nach Shareholder-Value bilden unseres Erachtens ein solides Fundament und könnten einen Risikopuffer bieten. Das Ökosystem der KI-Wirtschaft, einschließlich der Halbleiterindustrie, bleibt sicherlich ein wichtiger Wachstumsmotor. Im Jahr 2023 belief sich der KI-Markt in Südkorea auf geschätzte 2,4 Mrd. USD, bis 2032 wird er voraussichtlich auf 28,2 Mrd. USD anwachsen.7 Obwohl das Land bei der Herstellung hochmoderner Chips leicht hinter Taiwan zurückliegt und der Fokus auf Unterhaltungselektronik im Vergleich zu Taiwans stärkerem Pure-Play-Ansatz ein Hemmschuh war, ist dies unserer Ansicht nach nun weitgehend in den Bewertungen erfasst. Wenn das weltweite Wachstum anhält, könnte Südkorea eine interessante Turnaround-Story werden.

Japan

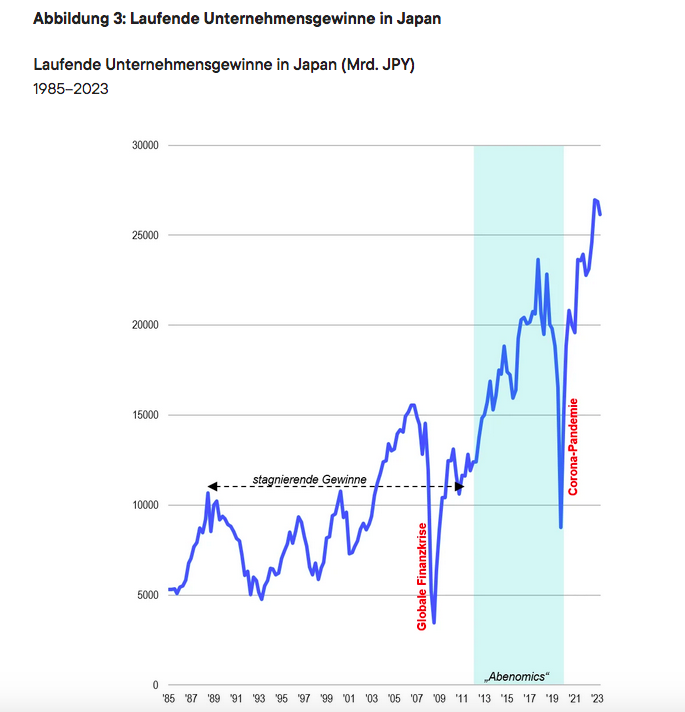

Das zukunftsorientierte Kurs-Gewinn-Verhältnis für den japanischen Markt entspricht derzeit in etwa dem zehnjährigen Durchschnitt von 16x.8 Dennoch sind strukturelle Veränderungen fest im Gange, darunter Unternehmensreformen und mehr staatliche Anreize, die Geld in japanische Aktien lenken.

Quelle: Bloomberg, Finanzministerium, 2023. Die Daten werden vom Finanzministerium berechnet und verstehen sich nach Steuern und vor Dividenden. Analyse von Franklin Templeton. Abenomics bezeichnet die geld- und fiskalpolitischen Maßnahmen, die der japanische Premierminister Shinzo Abe in seiner zweiten Amtszeit (ab 2012) ergriffen hat, um das Wirtschaftswachstum Japans anzukurbeln.

Im Jahr 2023 leitete die Tokioter Börse Maßnahmen ein, die börsennotierten Unternehmen vorschreiben, sich auf ihr Kurs-Buchwert-Verhältnis zu konzentrieren. Steigende Unternehmensgewinne – begünstigt durch eine höhere, aber immer noch moderate Inflation – könnten umfangreiche Aktienrückkaufprogramme und eine attraktivere Dividendenpolitik fördern. Wir rechnen 2024 mit einem Rekordergebnis bei den Aktienrückkäufen, die zur Jahresmitte bereits um 60 % gestiegen sind.9 Internationale aktivistische Anleger horchen auf und verstärken ihr Engagement in dem Land. Das dürfte den Druck auf die Unternehmen zur Steigerung des Shareholder-Value weiter erhöhen.

Fazit

Wir halten Chinas konzertierte Comeback-Bemühungen auf den globalen Märkten für ein positives Signal für das Land und die breitere Region. Unserer Meinung nach bieten langfristige Trends wie Technologieführerschaft, attraktive Bewertungen und die Ausweitung der Produktionskapazitäten reichlich Chancen für Anleger entlang des Risikospektrums. Der weitere Weg wird sicher nicht glatt verlaufen, aber das größte Risiko für Anleger könnte in der Tat darin bestehen, diese Märkte bei ihren Allokationsentscheidungen zu vernachlässigen.

Fußnoten

Quelle: Bloomberg, 27. September 2024.

Quelle: Bloomberg, 30. September 2024. Beim Shanghai Stock Exchange Composite Index, auch bekannt als SSE Index, handelt es sich um einen Aktienindex, der sämtliche Papiere umfasst, die an der Shanghai Stock Exchange gehandelt werden. Indizes werden nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten und Ausgabeaufschläge sind nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen.

- Unter der Deckung von Shortpositionen versteht man den Rückkauf geliehener Wertpapiere, um eine offene Shortposition mit Gewinn oder Verlust zu schließen.

Quelle: Bloomberg, 25. September 2024. Der FTSE Emerging Index ist ein internationaler Aktienindex, der Aktien aus Schwellenländern weltweit abbildet. Indizes werden nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten und Ausgabeaufschläge sind nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen.

Ebd.

Ebd.

Quelle: IMARC Group.

Quelle: Bloomberg, MSCI, Analyse von Franklin Templeton, Stand: August 2024.

Quelle: „Japan stock buybacks hit $57bn, speeding toward annual record.“ NikkeiAsia, 12. Juni 2024.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden.

Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in Schwellenländern noch größer. Diese Risiken sind in Schwellenländern noch größer.

Der Einfluss der Regierung auf die Wirtschaft ist noch immer hoch, und daher spielen bei Investitionen in China Regulierungsrisiken im Vergleich zu vielen anderen Ländern eine größere Rolle.

Investments in China, Hongkong und Taiwan unterliegen speziellen Risiken, dazu gehören eine geringere Liquidität, Enteignungen, eine konfiskatorische Besteuerung, Spannungen im internationalen Handel, Verstaatlichung sowie Devisenkontrollbestimmungen und eine hohe Inflation. All dies kann negative Auswirkungen auf den Fonds haben. Investitionen in Hongkong und Taiwan könnten wegen der politischen und wirtschaftlichen Beziehungen zu China negativen Einflüssen unterliegen.

ETFs werden wie Aktien gehandelt. Ihr Marktwert schwankt, und sie können zu Kursen gehandelt werden, die über oder unter ihrem Nettoinventarwert liegen. Brokerprovisionen und ETF-Gebühren schmälern die Renditen. ETF-Anteile können während der Öffnungszeit der Börse, an der sie notiert sind, zu ihrem Marktpreis gekauft oder verkauft werden. Es kann jedoch nicht garantiert werden, dass ein aktiver Markt für den Handel mit ETF-Anteilen entsteht oder bestehen bleibt oder dass ihre Notierung fortgeführt wird oder unverändert bleibt. ETF-Anteile können zwar an Sekundärmärkten gehandelt werden, werden jedoch eventuell nicht unter allen Marktbedingungen prompt gehandelt und können in Zeiten von Marktstörungen zu erheblichen Abschlägen gehandelt werden.

Diesen Beitrag teilen: