AB: Anleihen-Halbjahresausblick - Mit dem Strom segeln

Die Volatilität hat in letzter Zeit zugenommen, weil die Geldpolitik der Zentralbanken zu divergieren beginnt und die Marktteilnehmer versuchen, den Zeitpunkt und das Ausmaß von Zinssenkungen der Zentralbanken vorherzusagen.

12.07.2024 | 12:01 Uhr

Die allgemeinen Konjunkturtrends sind jedoch weiterhin ermutigend, und die Renditen bleiben hoch – vorerst. Wir halten das für günstige Bedingungen für Anleihenanleger – vor allem für diejenigen, die den eventuellen Ansturm auf Anleihen antizipieren können.

Der Chor der Notenbanken wird kakofonisch

In den Industrieländern haben die Schweizerische Nationalbank, die Bank of Canada und die Europäische Zentralbank im Jahr 2024 bisher die Zinsen gesenkt. Die Bank of England hat signalisiert, dass sie im August mit Zinssenkungen beginnen wird. Und die Fed hat ihre erste Zinssenkung auf Ende des Jahres verschoben. Die Bank of Japan geht derweil in die entgegengesetzte Richtung und erhöht zum ersten Mal seit 17 Jahren die Zinsen.

Die jüngsten Divergenzen in der Politik der Zentralbanken haben die Märkte wieder volatil gemacht, ebenso wie die geopolitische Ungewissheit, die durch die Wahlergebnisse in Mexiko, Indien und Europa zu einer erheblichen Neubewertung der Vermögenswerte in diesen Regionen geführt hat. Die Konjunkturdaten werden für die Festlegung des Zeitpunkts der Zinssenkungen der Fed wahrscheinlich immer wichtiger werden, und selbst kleine Abweichungen von den Erwartungen könnten zu Bewertungsschwankungen führen. Auch die geopolitischen Unsicherheiten könnten für weitere Schwankungen sorgen.

Unserer Ansicht nach sollten sich die Anleger mit den sich entwickelnden politischen Erwartungen und überraschenden Daten vertraut machen und sich nicht von kurzfristigen Turbulenzen mitreißen lassen. Wichtiger sind allgemeinere Trends wie ein moderates globales Wirtschaftswachstum und hohe Renditen. Die Renditen von Staatsanleihen sind nach wie vor sehr attraktiv: 10-jährige deutsche Bundesanleihen mit AAA-Rating rentieren derzeit mit 2,5 % und 10-jährige US-Staatsanleihen mit 4,3 %.

Antizipieren Sie das Geschehen

Für Anleihenanleger sind diese Bedingungen nahezu ideal. Schließlich wird der größte Teil des Ertrags, den eine Anleihe im Laufe der Zeit erzielt, durch ihre Rendite bestimmt. Und sinkende Renditen – die wir für die meisten Industrieländer in der zweiten Hälfte des Jahres 2024 erwarten – lassen die Anleihenkurse steigen. Dieser Auftrieb könnte besonders groß sein, wenn man bedenkt, wie viel Geld an der Seitenlinie bleibt und nach einem Einstiegspunkt sucht. Ein Rekordwert von 6,5 Billionen US-Dollar liegt in US-Geldmarktfonds. Der potenzielle Nachfrageschub nach Anleihen ist also außergewöhnlich hoch. Wir gehen davon aus, dass in den nächsten Jahren etwa 2,5 bis 3 Billionen US-Dollar an den Anleihenmarkt zurückkehren werden.

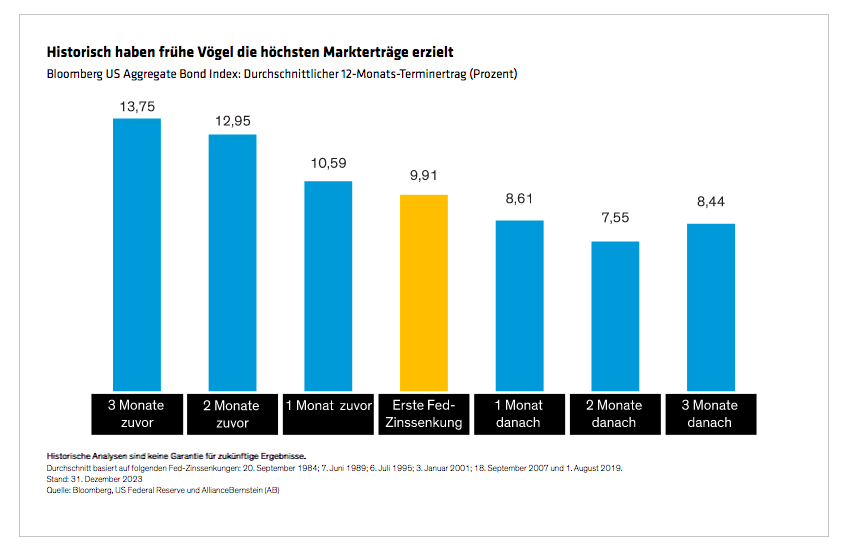

Um sich die damit verbundenen Ertragspotenziale nicht entgehen zu lassen, sollten Anleger unserer Meinung nach umschichten, bevor die US-Notenbank mit ihren Zinssenkungen beginnt, da die Renditen von Staatsanleihen häufig fallen und die Kurse steigen, bevor die Zentralbank tätig wird. Historisch gesehen ist die Rendite 10-jähriger US-Staatsanleihen in den drei Monaten vor der ersten Zinssenkung der Fed um durchschnittlich 90 Basispunkte gefallen. Tatsächlich erzielten Anleger in der Vergangenheit die größten Erträge, wenn sie mehrere Monate vor Beginn des Lockerungszyklus investierten.

Positionierung für das heutige Umfeld

Unserer Ansicht nach können Anleihenanleger im heutigen günstigen Umfeld erfolgreich sein, wenn sie diese Strategien anwenden:

Investieren Sie. Wenn Sie immer noch Cash halten, entgehen Ihnen die täglichen Erträge, die höher verzinste Anleihen bieten, sowie die potenziellen Kursgewinne bei sinkenden Renditen. Zwar sind die Tagesgeldzinsen derzeit höher als ein Großteil der Zinskurve, aber das ist typisch für Lockerungszyklen – und für die Periode bevor sich große Chancen auf Kapitalgewinne bieten. Deshalb ist es so wichtig, dass Anleihenanleger sich von der Seitenlinie lösen und jetzt investieren. Tatsächlich sollten Anleger im heutigen Umfeld wahrscheinlich mehr in Anleihen investieren als in der Vergangenheit.

Verlängern Sie die Duration. Wenn die Duration Ihres Portfolios, das heißt die Zinsempfindlichkeit, zu kurz geraten ist, sollten Sie eine Verlängerung in Betracht ziehen. Wenn sich die Konjunktur verlangsamt und die Zinsen sinken, kommt Duration den Portfolios zugute.

Denken Sie global. Nicht nur die idiosynkratischen Chancen nehmen weltweit zu, wenn die Zentralbanken ihre eigenen Wege gehen, sondern auch der Vorteil der Diversifikation über verschiedene Zins- und Konjunkturzyklen hinweg ist größer, wenn die Zentralbanken nicht synchron sind.

Höher verzinste Anleihen halten. Wir glauben nicht, dass jetzt der richtige Zeitpunkt ist, um Credits zu meiden oder unterzugewichten. Die Spreads sind zwar eher eng, aber die Renditen von bonitätsabhängigen Anlagen wie Unternehmensanleihen und verbrieften Schuldtiteln sind so hoch wie seit Jahren nicht mehr, und im Laufe der Zeit erzielt eine Anleihe den größten Teil ihrer Erträge aus der laufenden Rendite. Tatsächlich sind die Fundamentaldaten der Unternehmen immer noch relativ gut, da sie von einer historisch starken Position aus gestartet sind. Und sinkende Zinsen im weiteren Verlauf des Jahres dürften den Refinanzierungsdruck auf die Emittenten von Unternehmensanleihen mindern. Dennoch sollten Anleger selektiv vorgehen und auf die Liquidität achten. Unternehmen mit CCC-Rating und verbriefte Schuldtitel mit niedrigerem Rating sind bei einem Konjunkturabschwung am anfälligsten.

Nehmen Sie eine ausgewogene Position ein. Zu den effektivsten Strategien gehören solche, die Staatsanleihen und andere zinsempfindliche Anlagen mit ertragsorientierten Anleihen in einem einzigen, dynamisch verwalteten Portfolio kombinieren. Diese Kombination trägt auch dazu bei, Risiken außerhalb unseres Basisszenarios eines schwächeren Wachstums zu mindern – wie etwa den Ertrag einer extremen Inflation oder einen wirtschaftlichen Zusammenbruch.

Schutz vor Inflation. In Anbetracht des erhöhten Risikos künftiger Inflationsschübe, der zersetzenden Wirkung der Inflation und der Erschwinglichkeit eines expliziten Inflationsschutzes sollten Anleger unserer Meinung nach jetzt eine Erhöhung ihrer Allokation in Inflationsstrategien in Betracht ziehen.

Ziehen Sie einen systematischen Ansatz in Betracht. Das heutige Umfeld erhöht auch das potenzielle Alpha aus der Wertpapierauswahl. Aktive systematische Ansätze für Anleihen können Anlegern helfen, diese Chancen zu nutzen. Systematische Ansätze stützen sich auf eine Reihe von Prognosefaktoren, wie zum Beispiel Momentum, die durch traditionelle Anlagen nicht effizient erfasst werden können. Da systematische Ansätze von verschiedenen Wertentwicklungsfaktoren abhängen, können ihre Erträge traditionelle aktive Strategien ergänzen.

Das Blatt hat sich zugunsten der Anleger gewendet

Aktive Anleger sollten sich darauf vorbereiten, die Chancen zu nutzen, die sich durch die erhöhte Volatilität und den Rückenwind der Märkte in der zweiten Jahreshälfte ergeben. Unserer Ansicht nach besteht der wichtigste Schritt darin, wieder in die Anleihenmärkte einzusteigen, um die heutigen hohen Renditen und das außergewöhnliche Ertragspotenzial nicht zu verpassen.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Diesen Beitrag teilen: