Capital Group: Alles wird besser – aber vielleicht nicht sofort

Nur selten erlebten wir einen so großen Ausverkauf am Anleihenmarkt wie in den letzten Monaten. Fast alle Anleihenarten verzeichneten enorme Verluste.

26.10.2022 | 07:58 Uhr

IM ÜBERBLICK

- Die massiven Zinserhöhungen vieler Notenbanken haben die Renditen steigen lassen. Umso interessanter ist es, jetzt einzusteigen.

- Emerging-Market-Lokalwährungsanleihen könnten aufgrund ihres hohen Realzinsvorsprungs interessant sein.

- Wegen ihrer kürzeren Duration halten sich High-Yield-Anleihen bei steigenden Zinsen besser. Genau damit ist zu rechnen – wegen der höheren Inflation und der Normalisierung der Geldpolitik.

2022 war für Anleihen bislang alles andere als gut. Der

Bloomberg Global Aggregate Index verlor in der ersten Jahreshälfte 20%, der

Bloomberg US Treasury Index 13%.1 Weil risikoreichere

Assetklassen ebenfalls einbrachen, fragten sich viele Investoren, ob Anleihen

ein Aktienportfolio wirklich diversifizieren können.

Die Frustration und den Stress vieler Anleger in einer so volatilen Zeit können wir gut nachvollziehen. Dennoch sollte man nicht vorschnell handeln. Stattdessen sollte man die jüngsten Entwicklungen analysieren, um die Ursachen der hohen Verluste nachvollziehen zu können. Danach kann man sein Portfolio passend zum Wirtschaftsumfeld ausrichten. Wie immer muss man dabei langfristig denken.

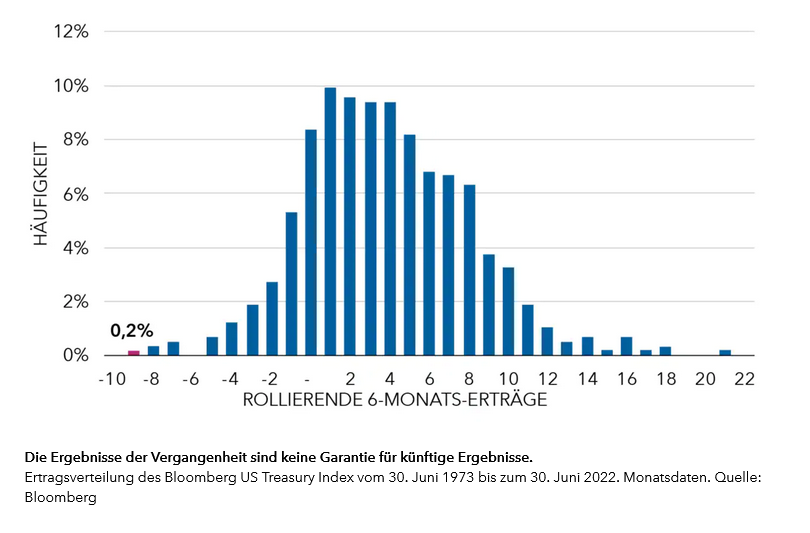

Erträge amerikanischer Staatsanleihen seit 1973

Analysieren: Was ist passiert?

Die schnellen und starken Zinserhöhungen in den Industrieländern setzten Anleihen massiv unter Druck. Weil die Inflation so hoch war wie seit Jahrzehnten nicht mehr, wurde die Geldpolitik unerwartet schnell gestrafft.

Wie sehr Anleihen unter steigenden Leitzinsen leiden, hängt vor allem von drei Faktoren ab: (1) dem Ausmaß der Zinserhöhungen, (2) ihrem Tempo und (3) der Ausgangsrendite. Je langsamer die Zinsen angehoben werden, desto mehr können Festzinstitel dem entgegensetzen. Im Zinserhöhungszyklus von 2015 bis 2018 hatte die Fed bis zum zweiten Zinsschritt ein Jahr gewartet. Insgesamt brauchte sie 36 Monate, um die Federal Funds Rate um 225 Basispunkte anzuheben2.

In der ersten Jahreshälfte 2022 war es hingegen völlig anders. Anleihen gerieten unter Druck, weil alle drei Faktoren zusammenkamen. Seit Jahresbeginn ist die US

Zweijahresrendite, die uns als Proxy für die erwarteten Zinserhöhungen dient, stark gestiegen (um 354 Basispunkte), schnell gestiegen (innerhalb von nur neun Monaten) und von einem sehr niedrigen Ausgangsniveau aus gestiegen (0,73%).3 Die Anleihenrenditen reichten also nicht, um Kursverluste infolge steigender Zinsen abzufedern. Die Kombination aller drei Faktoren war der wichtigste Grund für die extremen Verluste in diesem Jahr.

Handeln: Nach vorn sehen und langfristig denken

Obwohl unklar bleibt, wie oft die Fed die Zinsen am Ende anhebt, bilden die Anleihenkurse die erwarteten Zinsschritte bereits weitgehend ab. Der Anteil negativ verzinslicher Titel am Bloomberg Global Aggregate Index ist von 16,5% Ende 2021 auf 7,8% Ende September 2022 gefallen.4. Am Markt rechnet man zurzeit mit einer Reihe von Leitzinserhöhungen in den nächsten Monaten, und die US-Langfristrenditen (etwa die Zehnjahresrenditen) bilden das bereits ab. Den Forward Rates zufolge werden die Langfristrenditen nächstes Jahr aber nicht mehr stark steigen. Die Auswirkungen der Zinserhöhungen würden sich dann in Grenzen halten.

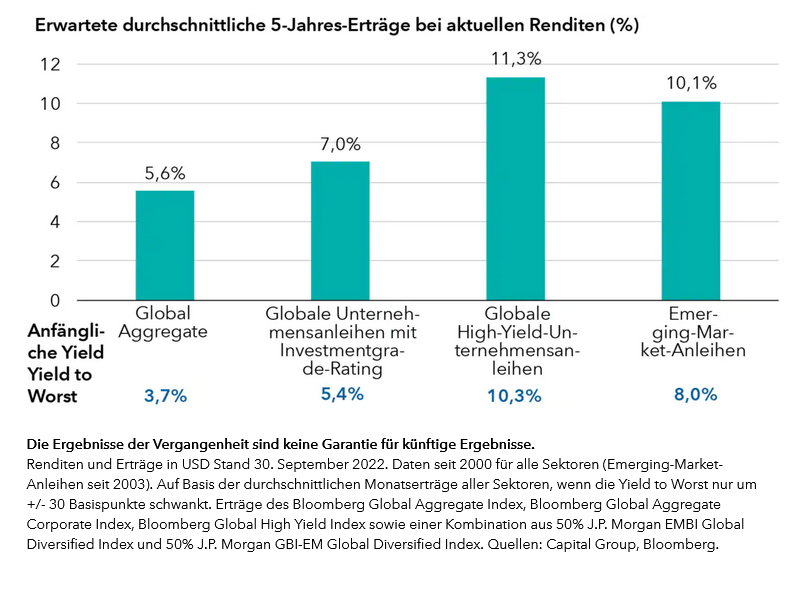

Das aktuelle Renditeniveau bietet sich für einen Einstieg

an. Zurzeit liegen die Renditen in allen Anleihenmarktsegmenten deutlich über

den Tiefstständen der letzten Jahre. So bieten internationale

Investmentgrade-Unternehmensanleihen mit einer hohen Kreditqualität zurzeit

5,4%. Das ist mehr als die 4,1%, die internationale High-Yield-Anleihen beim

Renditetief des Jahres 2021 gezahlt haben.5 Die aktuellen Renditen sprechen

für höhere Erträge in den kommenden Jahren. Anleihen können daher wieder

interessant sein, auch High Yield. Die höheren Renditen bieten auch einen

Puffer für den Fall, dass die Kurse wieder fallen.

Höhere Gesamterträge durch höhere Renditen

1 Stand 30. September 2022. Quelle: Bloomberg

2 Quelle: Bloomberg

3 Stand 30. September 2022. Quelle: Bloomberg

4. Stand September 2020. Quelle: Bloomberg

5. Laufende Rendite Stand 30. September 2022. Letzter Tiefststand 6. Juli 2021. Quelle: Bloomberg

Flavio Carpenzano is an investment director at Capital Group. He has 17 years of industry experience and has been with Capital Group for one year. He holds a master's degree in finance and economics from Università Bocconi. Flavio is based in London.

Die Ergebnisse der Vergangenheit sind keine Garantie für künftige Ergebnisse. Wert und Ertrag von Investments können schwanken, sodass Anleger ihr investiertes Kapital möglicherweise nicht oder nicht vollständig zurückerhalten. Diese Informationen sind weder Anlage-, Steuer- oder sonstige Beratung noch eine Aufforderung, irgendein Wertpapier zu kaufen oder zu verkaufen.

Die Aussagen einer bestimmten Person geben deren persönliche Einschätzung wieder. Alle Angaben beziehen sich nur auf den genannten Zeitpunkt (falls nicht anders angegeben). Einige Informationen stammen möglicherweise aus externen Quellen, und die Verlässlichkeit dieser Informationen kann nicht garantiert werden..

Copyright © 2022 Capital Group. All rights reserved.

Diesen Beitrag teilen: