Capital Group: Das Umfeld für US-Unternehmensanleihen bleibt gut

Weil Politik und Notenbankverhalten zurzeit schwer zu prognostizieren sind, erscheinen die Bewertungen von Investmentgrade-Anleihen verzerrt. Die Zukunft des Quantitative Easing ist ebenso unklar wie die Außenhandels-, Steuer- und Einwanderungspolitik. In dieser Studie befassen wir uns mit der Sorge europäischer Investoren, dass weitere Leitzinserhöhungen der Fed und ein anschließender Ausverkauf am US-Anleihenmarkt ihren Portfolios schaden können.

02.05.2017 | 11:26 Uhr

Donald Trumps Wahl im November stellt europäische Investoren vor ein Dilemma: Trotz des zunehmenden Populismus in Europa und des enttäuschenden Weltwirtschaftswachstums hat die expansive Geldpolitik die Wertpapierkurse in der ersten Jahreshälfte 2016 steigen lassen. Amerikanische Anleihen boten attraktive Renditen, doch jetzt haben die Pläne der neuen Administration Zweifel an der Richtung amerikanischer Anleihen aufkommen lassen. Lohnt es sich für europäische Investoren noch, in US-Titel zu investieren?

Wir meinen, dass es noch immer gute Gründe für Investitionen in US-Anleihen gibt – wenn man kurzfristige Vorbehalte hinter sich lässt und stattdessen auf die fundamentalen Bewertungen und den längerfristigen Konjunkturausblick achtet. Die US-Wirtschaft, aber auch die Pläne der neuen Regierung können amerikanische Anleihen in vielerlei Hinsicht stützen.

Politische Unsicherheit in EuropaEs begann mit dem Wahlkampf der konservativen Partei für die britischen Unterhauswahlen 2015 – und dem Versprechen von Premierminister David Cameron, das Volk über die EU-Mitgliedschaft abstimmen zu lassen. Das überraschende Brexit-Votum im Juni 2016 führte nicht nur zu einer Pfundabwertung und Nervosität an den Finanzmärkten, sondern zeigte deutlich die gegen das Establishment gerichtete Grundstimmung, nicht nur in Großbritannien.

Da war es nur folgerichtig, dass das italienische Verfassungsreferendum scheiterte und G zunächst sehr gut abschnitt, bevor er bei den Parlamentswahlen scheiterte. Jetzt stehen die französischen Präsidentschaftswahlen und die deutsche Bundestagswahl im Blickpunkt. In beiden Ländern treten starke populistische Parteien an.

Bis vor Kurzem war die wachsende Unzufriedenheit der Europäer ein wesentlicher Grund für Anlagen in US-Anleihen. Doch seit Donald Trumps Wahl im November ist es nicht mehr so einfach. Die USA gelten plötzlich nicht mehr als sicherer Hafen, der Schutz vor Unsicherheit bietet. Nach der Wahl fürchtete man einen drastischen Politikwechsel, wie ihn Trump im Wahlkampf propagiert hatte.

Die Trump-Administration sorgt für neue IrritationenViele Medien haben auf die vermutlich negativen Folgen der Trump-Administration für die Anleihenmärkte hingewiesen oder gar vor einem möglichen Platzen der Anleihenblase gewarnt. Angesichts von Zinsen nahe Allzeittiefs und der absehbaren weiteren Zinsschritte der Fed hieß es oft, dass ein genereller Ausverkauf von Anleihen durchaus denkbar sei.

Es gibt viele Gründe, warum die Wahl von Trump vielleicht zu einem Platzen der Anleihenblase führen könnte.

Ein großes staatliches Ausgabenpaket

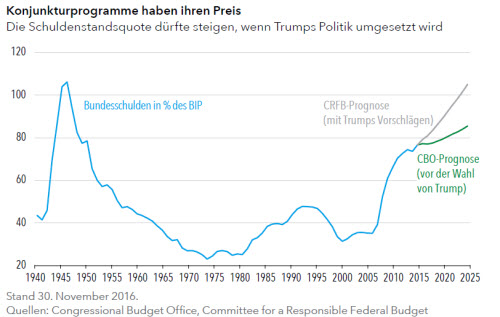

Erstens: Im Mittelpunkt von Trumps Präsidentschaftswahlkampf stand das Versprechen einer sehr expansiven Fiskalpolitik mit höheren Infrastrukturausgaben und Steuerreformen. Auf den ersten Blick scheint der Nutzen dieses Programms offensichtlich: hohes Wirtschaftswachstum.

Doch wenn diese Pläne so rasch und in dem Ausmaß umgesetzt werden, wie Trump möchte, könnte die Nachhaltigkeit der Staatsfinanzen leiden. Am US-Staatsanleihenmarkt würde sich das Verhältnis von Angebot und Nachfrage verschlechtern. Die vielleicht größte Sorge für Investoren ist aber, dass sich die Fed zu schnelleren Zinserhöhungen entschließen könnte.

Protektionismus

Zweitens: Viele von Trumps Plänen betreffen Außenhandel und Einwanderung. Wenn die Regierung ihr protektionistisches Programm wie geplant umsetzt, würden US-Verbraucher wohl an Kaufkraft verlieren. Andere Länderkönnten ebenfalls Zölle verhängen, die Exporte würden schwächer wachsen und die Lieferketten dürften gestört werden. Wenn solche Themen das Denken der Politiker beherrschen, könnte die Wirtschaftstheorie in Vergessenheit geraten – und damit jene fundamentalen Faktoren, die für Arbeitsplätze sorgen und den Anleihenmarkt stützen.

Neue Berufungen für die Fed

Donald Trump könnte auch auf andere Weise Einfluss auf die US-Geldpolitik nehmen. Im Offenmarktausschuss der Fed gibt es zwei Vakanzen, und weitere Mitglieder werden in nächster Zeit ausscheiden. Die Neubesetzung der Positionen ist Sache von Trump. Viel wird darüber spekuliert, ob er mehr Falken beruft.

Steigende Zinsen müssen kein Grund zur Panik seinFür sich betrachtet spricht in der Tat viel für schwache Anleihenmärkte. Neben den möglichen Auswirkungen von Protektionismus auf Unternehmensanleihen gibt es zahlreiche Argumente für einen starken Zinsanstieg. Doch bei der Analyse der Folgen drastischer Leitzinserhöhungen sollte man auch die Details berücksichtigen. Es lohnt sich, über folgende Punkte nachzudenken:

1. Befinden wir uns wirklich in einer ungewöhnlichen Marktphase?

Die Befürchtung, dass am Anleihenmarkt eine Blase platzen könnte, stützt sich vor allem auf die achtjährige Niedrigzinsphase seit der internationalen Finanzkrise. Die Vergangenheit zeigt aber, dass die Zeit von 1965 bis 1995 viel eher eine Anomalie war als die acht Jahre mit niedrigen Zinsen (Abbildung unten). Die beiden letzten Niedrigzinsphasen haben über 30 Jahre gedauert. Offensichtlich können Zinsen lange niedrig bleiben.

2. Sind die Pläne der Fed drastisch?

Anders als viele Medien schreiben, plant die Fed recht maßvolle Zinserhöhungen, zumindest in diesem Jahr. Die Anleihenrenditen dürften nur langsam steigen. Selbst wenn alle geplanten Zinsschritte durchgeführt werden, zeigt eine einfache Berechnung, dass es bei vielen Anleihenfonds nicht zu zinsbedingten Verlusten kommt – so lange die Zinsschritte maßvoll sind.

3. Spricht die Weltwirtschaft für aggressive Zinsschritte?

Die Fed muss auch die Weltwirtschaft im Auge behalten. Die Offenmarktausschussmitglieder haben erklärt, dass das derzeitige Zinsniveau weniger mit ihren Präferenzen als mit Faktoren wie Sparquoten, Produktivitätswachstum und divergierender Konjunktur zu tun hat. Die Fed hat die Risiken durch solche externen Faktoren schon immer unterschätzt. Sie dürften die Märkte auch in der zweiten Jahreshälfte bestimmen.

4. Sind die Erwartungen an die Politik realistisch?

Bei der Analyse von Trumps Politik sollten wir auch bedenken, dass sich die Ausgabenprogramme durch mangelnden Konsens verzögern können. Viele der geplanten Maßnahmen erfordern die Zustimmung des Kongresses, die nicht garantiert ist. Und selbst wenn die Abgeordneten zustimmen, bräuchte die Umsetzung Zeit.

Wenn man berücksichtigt, dass die meisten erwarteten Auswirkungen von Trumps Plänen wohl schon in den Kursen enthalten sind, sind eher langsame Zinsschritte zu erwarten – was einen Ausverkauf am US-Anleihenmarkt sehr viel unwahrscheinlicher macht.

Den vollständigen Artikel finden Sie hier als PDF.

Diesen Beitrag teilen: