AB: Private Credit-Ausblick – Das Universum erweitern

Der Weg vom Nischen-Anlagesegment zur Kernallokation dürfte sich fortsetzen.

20.01.2025 | 07:00 Uhr

Der Private-Credit-Markt ist in den letzten Jahren rasant gewachsen. Wir gehen davon aus, dass dieses Wachstum anhalten wird, da niedrigere Zinsen das Transaktionsvolumen ankurbeln und sich die privaten Finanzierungsoptionen weiterentwickeln, um eine breitere Palette von Anlageklassen und Risiko-/Ertragsprofilen abzudecken.

Kurzfristig könnte es zu einigen Unebenheiten auf dem Weg kommen. Während sich die Weltwirtschaft im Jahr 2024 beachtlich entwickelte und das BIP-Wachstum voraussichtlich bei etwa 2,6 % liegen wird, bleibt die Bandbreite der möglichen Ergebnisse im kommenden Jahr groß. Die Zinsen dürften weiter sinken, was den Druck auf die Kreditnehmer verringern dürfte. In den USA könnte das Potenzial für höhere Zölle – und eine hartnäckigere Inflation – das Ausmaß des Rückgangs jedoch begrenzen.

Wachstumsprognose: Weiterhin sonnig

Wir sind der Meinung, dass der langfristige Trend für Private Credit nach wie vor vielversprechend ist.

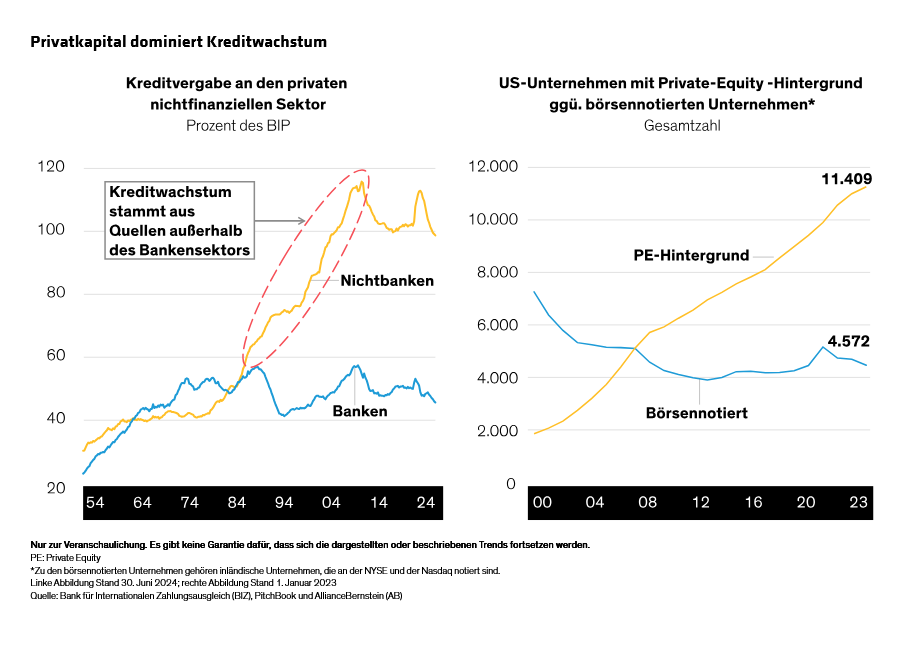

Auf der Angebotsseite stellen Vermögensverwalter und andere

Nichtbanken-Kreditgeber einer Vielzahl von Unternehmens- und

Nichtunternehmenskreditnehmern zunehmend Kapital zur Verfügung und

bieten maßgeschneiderte Lösungen mit mehr Flexibilität als traditionelle

Bankkreditgeber (Abbildung).

Unterdessen dürfte das starke absolute und relative Ertragspotenzial die Nachfrage institutioneller Anleger nach privat generierten Vermögenswerten weiterhin stützen. Und für Einzelanleger ist es jetzt einfacher, Zugang zu Private Credit zu erhalten – oft ohne Kapital für Jahre binden zu müssen, dank einer größeren Auswahl an Investitionsmöglichkeiten.

Unternehmenskredite: Ertragspotenzial ist attraktiv

Die direkte Kreditvergabe an Unternehmen wird weiterhin der Dreh- und

Angelpunkt vieler Allokationen in Private Credit bleiben. Niedrigere

Zinsen im Jahr 2025 könnten dazu beitragen, den Druck auf viele von

Private Equity-Gesellschaften finanzierte Unternehmenskreditnehmer zu

verringern. Niedrigere Zinsen könnten auch zu einem erhöhten

Transaktionsvolumen beitragen, insbesondere wenn ein weniger strenges

regulatorisches Umfeld unter einer neuen US-Regierung die Fusions- und

Übernahmeaktivitäten von Unternehmen ankurbelt.

Ein Rückgang des Basiszinssatzes, der zur Preisgestaltung von

Direktkrediten an Unternehmen verwendet wird, deutet darauf hin, dass

das Ertragspotenzial insgesamt hinter den überdurchschnittlichen

Erträgen zurückbleiben könnte, die einige Direktkreditstrategien in den

Jahren 2023 und 2024 erzielt haben. Das risikobereinigte

Ertragspotenzial bleibt jedoch stark, was durch die nach wie vor hohen

Renditen und die robusten Fundamentaldaten der Kreditnehmer untermauert

wird.

Chancenausweitung im Jahr 2025

Zu den vielversprechenderen Entwicklungen gehört unserer Meinung nach

die Ausweitung von Private Credit auf die Kreditvergabe an Verbraucher,

Immobilienbesitzer und kleine Unternehmen über den 6 Billionen

US-Dollar schweren und wachsenden Markt für Asset-Based Finance.

Banken setzen zunehmend auf Modelle mit geringem Kapitalbedarf, die es

ihnen ermöglichen, die Kreditbeschaffung und Kundenbeziehungen

aufrechtzuerhalten, während sie mit Vermögensverwaltern

zusammenarbeiten, um im Auftrag von Versicherungsgesellschaften,

Pensionsfonds und anderen Anlegern Kapital zu zeichnen, zu bewerten und

zu investieren.

Dadurch erhalten Anleger die Chance, Portfolios mit ausgereiften

Krediten von Banken und anderen Kreditgebern zu erwerben oder

Forward-Flow-Vereinbarungen abzuschließen, um neue Kredite zu erwerben,

die vorgegebene Bonitätskriterien erfüllen. Es handelt sich um ein

riesiges Anlageuniversum, das von US-Autokrediten über vormals

notleidende deutsche Bankkredite bis hin zu Ratenkrediten für Boote,

Schneemobile, Geländefahrzeuge und vieles mehr reicht.

Um sich auf diesem Markt zurechtzufinden, braucht man einen erfahrenen

Manager mit soliden Kenntnissen in der Kreditbeschaffung und im

Kreditgeschäft – und der Fähigkeit, in Vereinbarungen zum Kauf von

Krediten von Nichtbanken Schutzklauseln einzubauen. In den USA

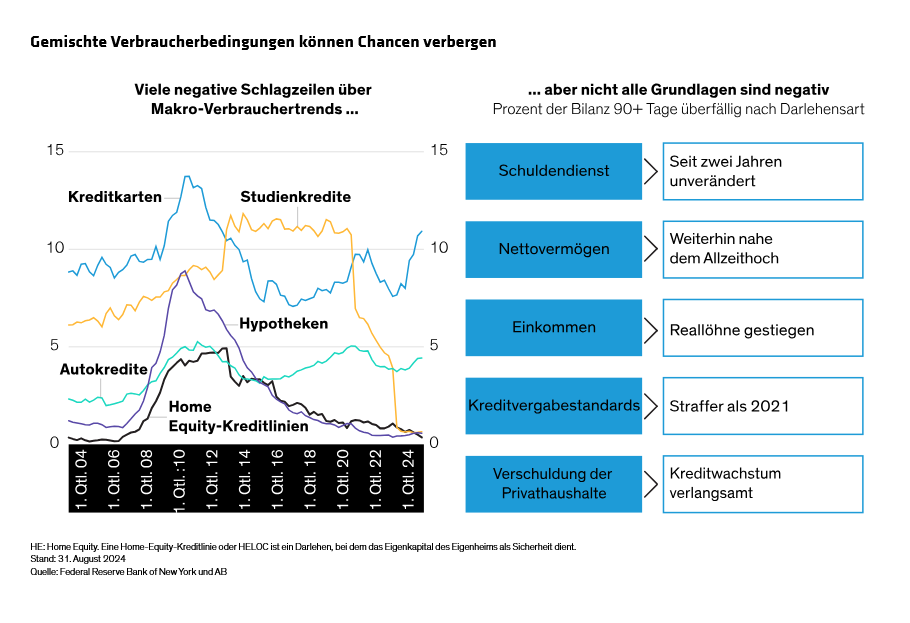

beispielsweise sind die Zahlungsausfälle bei Autokrediten und

Kreditkarten in diesem Jahr leicht gestiegen. Die zugrunde liegenden

Fundamentaldaten, darunter Einkommen und Nettovermögen, haben sich

jedoch verbessert. Für erfahrene Anleger bietet der gemischte Ausblick

attraktive Chancen, Wertpotenzial zu entdecken. (Abbildung)

Erfahrene Manager können das Risiko potenzieller Verluste effektiv

bemessen und Anleger dafür entschädigen, unter anderem durch den Kauf

von Kreditportfolios mit einem Abschlag oder durch den Einbau bestimmter

Schutzmechanismen. Ein Manager könnte beispielsweise ein Geschäft

strukturieren, um über einen bestimmten Zeitraum eine bestimmte Menge an

zweitklassigen Autokrediten zu kaufen, mit der Auflage, dass der

Urheber auf einen Teil seiner Bearbeitungsgebühr verzichtet, wenn die

Kredite keine vereinbarte Rendite erzielen.

Es wird auch immer einfacher, über das gesamte Risiko-/Ertragsspektrum

hinweg zu investieren, einschließlich in Private Credit mit

Investment-Grade-Rating, eine Kategorie, die früher auf private

Unternehmensplatzierungen beschränkt war, bei denen ein Unternehmen

Schuldtitel direkt an eine ausgewählte Gruppe von Anlegern statt im

Rahmen eines öffentlichen Angebots begibt.

Wie geht es bei den erneuerbaren Energien weiter?

Die anhaltende Energiewende hat auch den Boden für alternative

Kreditgeber bereitet, da sie mit einem langfristigen Kapitalbedarf

verbunden ist. Die kurzfristigen Aussichten für Investitionen in die

Entwicklung erneuerbarer Energien sind jedoch zumindest in den USA etwas

getrübt.

Private Credits waren in den letzten Jahren eine wichtige

Finanzierungsquelle, aber der gewählte US-Präsident Donald Trump hat

davon gesprochen, die Steuergutschriften des Bundes für Projekte im

Bereich erneuerbare Energien zurückzufahren. Auch mögliche Zölle auf

Importe aus China spielen eine Rolle: Das asiatische Land liefert die

meisten Solarmodule und die Lithium-Ionen-Batterien, die in der

Stromspeicherung im großen Maßstab eingesetzt werden. Wir glauben, dass

die Unsicherheit Projekte kurzfristig beschleunigen könnte, da die

Eigentümer versuchen, sie vor möglichen Gesetzesänderungen

abzuschließen.

Dennoch gehen wir nicht davon aus, dass die Chancen für Anleger

verschwinden werden. Die US-Bundespolitik ist zwar ein wichtiger

Investitionsfaktor, aber es ist wichtig, sich daran zu erinnern, dass

die Kosten für die Bereitstellung erneuerbarer Energien wie Solar- und

Windenergie auch ohne Steuergutschriften mit denen konventioneller

Technologien konkurrieren können. Auch die Politik der Bundesstaaten und

die Netto-Null-Ziele der Versorgungsunternehmen spielen eine große

Rolle bei der Förderung der Energiewende.

Anleger müssen bei der Auswahl von Chancen möglicherweise selektiver

vorgehen. Langfristig erwarten wir jedoch nicht, dass politische

Änderungen die Rolle, die erneuerbare Energien im Energie-Ökosystem

spielen, oder die damit verbundenen Anlagechancen grundlegend verändern

werden. So wird beispielsweise allein das rasante Wachstum der

generativen KI wahrscheinlich mehr Strom erfordern, als das heutige

Stromnetz der USA liefern kann, und wir glauben, dass erneuerbare

Energien benötigt werden, um diese Nachfrage zu decken.

Die regulatorischen und investitionsbezogenen Aussichten außerhalb der

USA zeichnen ein klareres Bild. In Europa hat die durch Solar- und

Windenergie erzeugte Energie die durch fossile Brennstoffe erzeugte

Energie im Jahr 2024 überholt, und es wird erwartet, dass sich der Markt

bis 2030 mehr als verdoppeln wird. Wir gehen davon aus, dass die

Anlagechancen in den verschiedenen Ländern dort weiterhin bestehen

bleiben.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Jetzt weiterlesen

Dieser Inhalt ist für professionelle Anleger bestimmt. Mit Klick auf "Weiter" bestätigen Sie, dass Sie ein professioneller Anleger sind und stimmen unserer Datenschutzerklärung zu.

Weiter

Diesen Beitrag teilen: