Capital Group: Zunehmende Dynamik weltweit

Die meisten Länder wachsen, aber die Bewertungen könnten Umschichtungen nahelegen. So lautet ein Fazit des aktuellen Halbjahresausblicks 2017 der Capital Group.

07.07.2017 | 11:29 Uhr

Erstmals seit Jahren scheinen sich alle wichtigen Volkswirtschaften zu erholen. Zu Beginn der zweiten Jahreshälfte sieht man in vielerlei Hinsicht klarer, aber es bleiben Fragen: Können die US-Märkte weiter steigen? Wird Europa endlich die Wende schaffen? Was bedeuten steigende Zinsen für Investoren? Und wird die Politik alles wieder zunichtemachen?

Nirgendwo ist die Konjunktur zurzeit dynamischer als in den USA, wo viele Faktoren für Wachstum sorgen. Seit dem Ende der großen Rezession hat vor allem der stabile Konsum die US-Wirtschaft vorangebracht, doch jetzt gelingt auch der Industrie die Wende. Dies dürfte die Aktienmärkte stützen – so lange unerwartete Schocks ausbleiben und die Politik keine Fehler macht.

Dennoch: Die USA haben heute einen Anteil von 53% an der weltweiten Marktkapitalisierung, so viel wie selten zuvor. Der Anteil der übrigen Industrieländer befindet sich nahe seinem Allzeittief. Doch Europa scheint die Wende geschafft zu haben. Da sich China stabilisiert, wachsen auch die Emerging Markets wieder kräftig – und noch ist kein Ende in Sicht. Angesichts des großen Bewertungsabstandes zwischen den USA und den übrigen Industrieländern könnte es Zeit sein, von den USA in andere Länder umzuschichten.

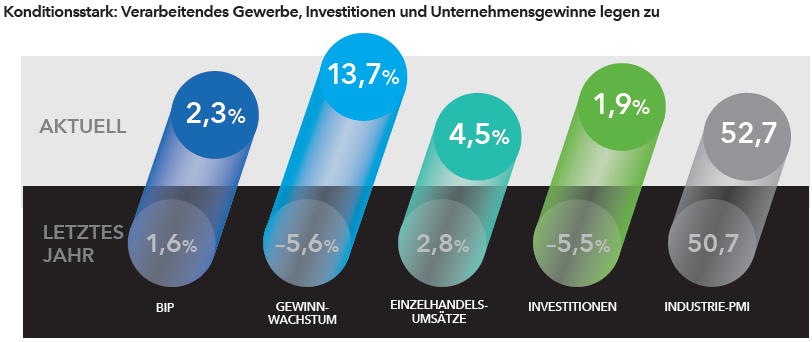

US-Aufschwung mit breiterer Basis

Gas geben: Die US-Wirtschaft hat einen Gang höher geschaltet. Seit über sieben Jahren war die Erholung eher mäßig, gestützt ausschließlich auf den stabilen Konsum. Doch zuletzt sorgten auch die Unternehmen und insbesondere die Industrie für Dynamik. Der Einkaufsmanagerindex (PMI), ein Maß für die Industrieaktivität, stieg zuletzt auf 52,7. Dies zeigt eine Expansion an. Darüber hinaus haben sich auch die Unternehmensgewinne, die 2015 und 2016 noch unter Druck standen, erholt. Im 1. Quartal legten sie um über 13% zu.

Zusammen mit dem stärkeren Lohnwachstum und den höheren Einzelhandelsumsätzen lässt dies für die zweite Jahreshälfte mehr Wachstum erwarten. Auch die Politik könnte das Wachstum stärken, durch Deregulierung und die Aussicht auf eine Steuerreform. Aber sie bleibt unberechenbar, und Fehler in der Außenhandelspolitik könnten der Wirtschaft schaden.

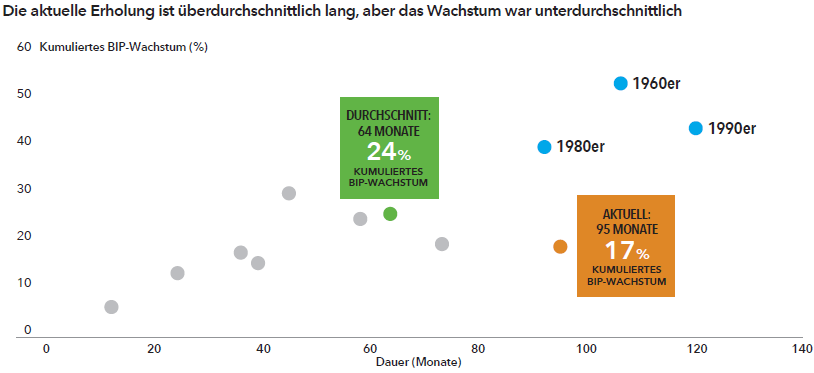

Der US-Aufschwung ist reich an Jahren … aber was bedeutet das schon?

Es besteht kein Zweifel: Die US-Wirtschaft wächst schon lange. Man fragt sich daher, wie lange der Aufschwung noch weitergehen kann. Seit dem Zweiten Weltkrieg haben Aufschwünge der US-Wirtschaft durchschnittlich 64 Monate gedauert, und das BIP ist im Schnitt um 24% gewachsen. Mit mittlerweile 95 Monaten ist der aktuelle Aufschwung sehr lang. Aber das BIP hat nur unterdurchschnittlich um 17% zugelegt.

Bislang haben drei Aufschwünge mindestens 90 Monate gedauert, alle mit stärkerem Wachstum. Wir wissen, dass Aufschwünge nicht einfach nur zu Ende gehen, weil sie in die Jahre kommen. Rezessionen sind meist die Folge von Ungleichgewichten. Dazu zählen eine hohe Inflation, hohe Lagerbestände oder eine Preisblase am Aktien- oder Immobilienmarkt.

Offensichtliche Ungleichgewichte gibt es in den USA zurzeit nicht. Angesichts des recht moderaten Wachstums könnte es auch noch einige Zeit dauern, bis es soweit ist. Unerwartete Politikwechsel, etwa beim Thema Außenhandel, oder externe Schocks könnten aber eine Rezession auslösen.

Der komplette Halbjahresausblick der Capital Group als PDF-Dokument.

Diesen Beitrag teilen: