AB: Schwellenländer - Fünf Chancen für Aktienanleger

Schwellenländeraktien senden Lebenszeichen aus, die Unternehmensgewinne steigen. Wo sollten Anleger suchen?

07.10.2024 | 14:02 Uhr

Schwellenländeraktien (Emerging Markets, EM) hinkten in den letzten zehn Jahren den Aktien der Industrieländer (Developed Markets, DM) hinterher. Doch einige Trends sehen vielversprechender aus, als die Schlagzeilen vermuten lassen. Die Unternehmensgewinne steigen endlich wieder, insbesondere in den Sektoren Technologie und zyklische Konsumgüter. Wir glauben, dass eine verbesserte Gewinnsituation auf langfristige Chancen für Aktienanleger in Schwellenländern in fünf Schlüsselbereichen hindeuten könnte.

1. China sollte niemals unterschätzt werden

Als zweitgrößte Volkswirtschaft der Welt und größter Schwellenmarkt

ist China ein entscheidendes Glied im globalen Wirtschaftsmotor. Nach

einem starken Jahresbeginn ist Chinas Konjunktur zuletzt ins Stocken

geraten, belastet durch die Schwäche des Immobiliensektors und die

schleppenden Konsumausgaben. Die akkommodierende Geldpolitik und

langfristige Strukturreformen könnten jedoch für Abhilfe sorgen.

Ende September kündigte die chinesische Zentralbank Pläne an, ihren

Mindestreservesatz um 50 Basispunkte und ihren Leitzins um 20

Basispunkte zu senken, wobei im Laufe des Jahres weitere Senkungen

folgen sollen. Wir sehen das als Beweis dafür, dass die politischen

Entscheidungsträger es mit dem 5-prozentigen Wachstumsziel Chinas für

2024 ernst meinen. Dennoch glauben wir, dass die Begeisterung des

Marktes über diese Maßnahmen nur von kurzer Dauer sein wird, wenn sie

nicht durch grundlegende Verbesserungen untermauert werden.

China treibt auch Regulierungsreformen voran, die darauf abzielen, mehr

Kapital anzuziehen und die Aktienkurse anzukurbeln. Die

Neun-Punkte-Leitlinien Chinas ermutigen Unternehmen, Gewinne an die

Aktionäre auszuschütten, während ein sich änderndes makroökonomisches

Umfeld es chinesischen Unternehmen erleichtert, Dividenden zu zahlen.

Zu Beginn des chinesischen Wachstumskurses verfolgten viele Unternehmen

ein Modell der aggressiven Expansion, indem sie große Mengen an Aktien

ausgaben, ohne nennenswerte Dividenden auszuschütten. Gut geführte

chinesische Unternehmen sind nun in der Lage, Erträge zu erzielen und

diese an die Aktionäre auszuschütten, was in einem langsameren

makroökonomischen Umfeld wichtig ist.

Das könnte zwar ein Katalysator für Dividendenerträge sein, aber wir

glauben, dass es auch eine gute Ausgangsbasis für Exporteure und

Marktanteilsgewinner ist – insbesondere angesichts des schwachen

Konjunkturumfelds in China. Da der Markt dazu neigt, China über einen

Kamm zu scheren, glauben wir, dass Anleger in allen drei Segmenten

ausgewählte Unternehmen finden können, die zu attraktiven Bewertungen

gehandelt werden.

2. Taiwan: Im Herzen der KI-Revolution

Da die Revolution der Künstlichen Intelligenz (KI) an Fahrt gewinnt,

sollte man darauf achten, dass Taiwan an vorderster Front steht.

Schließlich produziert Taiwan mehr als die Hälfte der Halbleiter

weltweit. Außerdem befinden sich hier sage und schreibe 90 % der

weltweiten Produktionskapazitäten für die Hochleistungschips, die das

maschinelle Lernen antreiben. Als asiatisches Pendant zum Silicon Valley

bietet Taiwan Anlegern einen Zugang zur Künstlichen Intelligenz zu

relativ attraktiven Bewertungen.

Natürlich geht es bei Künstlicher Intelligenz um mehr als nur Chips.

Einige der größten Akteure in der globalen Lieferkette für KI haben

ihren Sitz in Taiwan, darunter Prüf- und Messunternehmen sowie

Hersteller von Substraten, mit denen fortschrittliche Chips auf

Leiterplatten befestigt werden können. Wir glauben, dass der KI-Ausbau

noch viel Potenzial hat. Die Ausgaben für KI haben sich von Software zu

Hardware verlagert, was KI-Zulieferern in den Entwicklungsländern

zugutekommen dürfte.

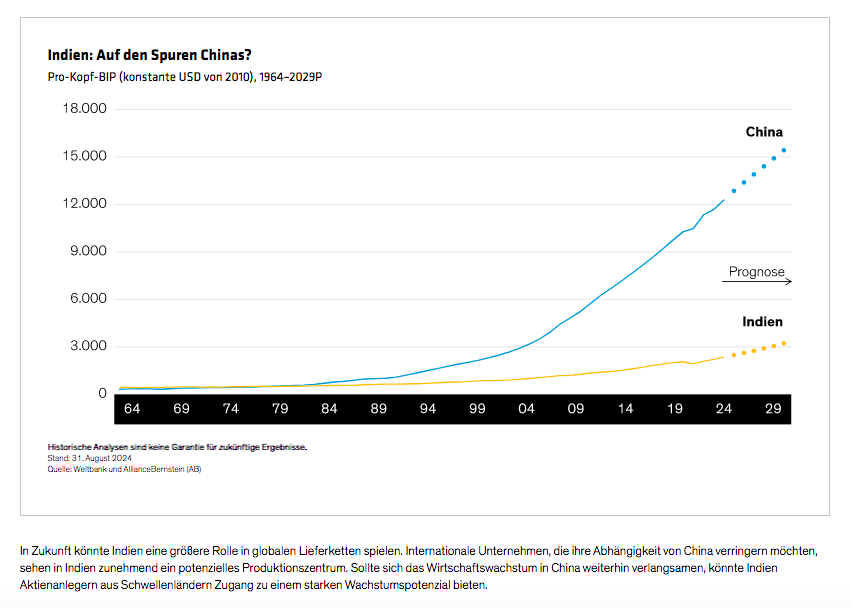

3. Indien könnte eine kritische Lücke füllen

Das bevölkerungsreichste Land der Welt unternimmt konzertierte Anstrengungen, um auf globaler Ebene wettbewerbsfähiger zu werden. Zu den jüngsten Initiativen aus Neu-Delhi gehören die Verbesserung des Reiseverkehrs zwischen den Städten, die Straffung der notorisch schwerfälligen Bürokratie des Landes, die Verbesserung der physischen Infrastruktur und die Entwicklung einer immer moderneren digitalen Infrastruktur. Wir glauben, dass sich die Verbesserungen der Infrastruktur und die Steigerung der Unternehmenseffizienz mit der Zeit auf die gesamte indische Wirtschaft auswirken und neue Chancen für Anleger schaffen werden. Zudem haben robuste Konsumausgaben das starke BIP-Wachstum in Indien gestützt. Aktuell liegt das indische Bruttoinlandsprodukt (BIP) pro Kopf auf einem ähnlichen Niveau wie zu dem Zeitpunkt, als das Wachstum in China nach oben ausschlug (siehe Abbildung).

4. Südkorea: Handelsbarrieren fallen, Wert steigt?

Südkorea ist seit Langem ein EM-Kraftpaket, von seinen Tagen als

einer der vier asiatischen Tigerstaaten bis zu seinem aktuellen Status

als globaler Produktionsführer mit einer gut diversifizierten

Wirtschaft. Jetzt wollen die politischen Entscheidungsträger in Seoul

noch mehr Investitionen anziehen, indem sie die Aktionärserfahrung für

die börsennotierten Unternehmen Südkoreas verbessern. Das „Corporate

Value-Up“-Programm der Regierung zielt darauf ab, die Aktienkurse zu

steigern, indem es die Offenlegung der Unternehmensfinanzen verbessert

und gleichzeitig Aktienrückkäufe und höhere Dividenden fördert.

Diese Vorschläge mögen vernünftig erscheinen, aber sie lassen sich in

einem Land, das von familiengeführten Konglomeraten (Chaebols) dominiert

wird, nur schwer durchsetzen – ein wesentlicher Grund dafür, dass

südkoreanische Unternehmen so anhaltend günstig bewertet werden. Diese

Reformen werden Zeit brauchen, aber wir glauben, dass die Anleger

letztendlich Vorteile in Form eines höheren Aktionärswerts sehen werden –

insbesondere in den Bereichen Automobil, Finanzen und Industrie.

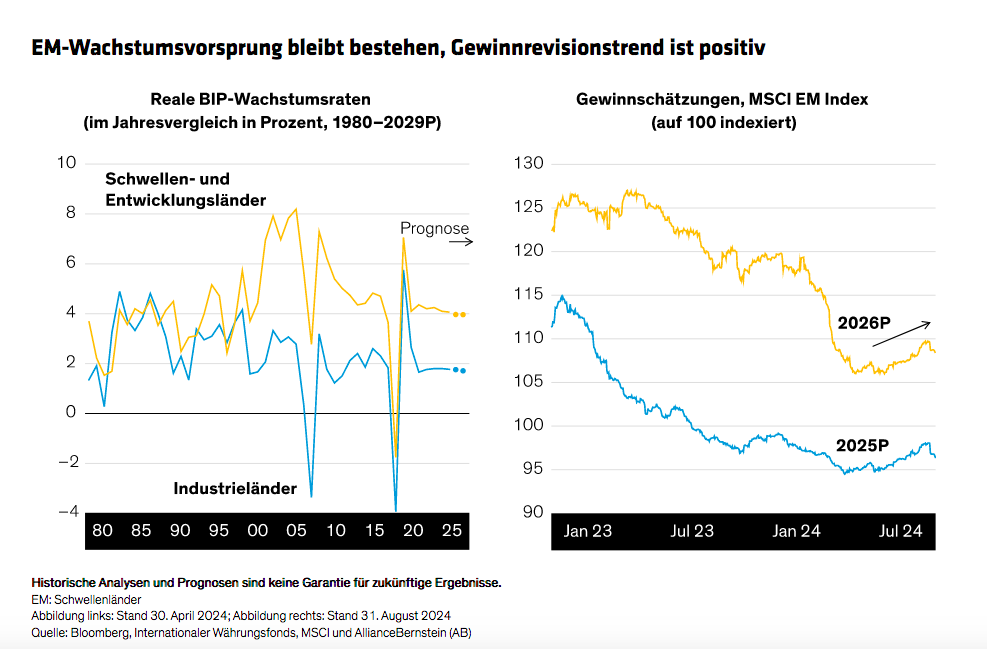

5. In den Entwicklungsländern gibt es zahlreiche verborgene Schätze

Aufstrebende Märkte machen zusammen etwa die Hälfte des globalen BIP und fast 90 % der Weltbevölkerung aus. Und trotz uneinheitlicher Wertentwicklung wachsen viele Schwellenländer weiterhin schneller als die der Industrieländer, während die Gewinne tendenziell steigen (siehe Abbildung).

Überzeugende Anlagechancen finden sich in zahlreichen Schwellenländern.

Märkte außerhalb von China, Indien, Taiwan und Südkorea machen mehr als

25 % des MSCI EM Index aus und sollten unserer Meinung nach von Anlegern

stärker beachtet werden. Dazu gehört auch der Nahe Osten, wo

Saudi-Arabien aggressiv versucht, seine Wirtschaft weg von der Energie

zu diversifizieren, und die Vereinigten Arabischen Emirate ihren Status

als neutraler Standort stärken. Auch in anderen Regionen sehen wir

Potenzial – vom sanierten Bankensektor in Griechenland über Fintech in

Kasachstan bis hin zum E-Commerce in Lateinamerika.

Wir sind der Meinung, dass sich Chancen bei Schwellenländeraktien am

besten durch einen aktiven Ansatz nutzen lassen, der sowohl fundamentale

als auch quantitative Analysen einbezieht. Erfahrene Investmentmanager

können sowohl in wachstumsstarken Sektoren als auch in angeschlagenen

Branchen und schwachen Konjunkturumfeldern Qualitätsunternehmen

entdecken. Da sich die Gewinne in den Schwellenländern erholen und die

Bewertungen immer noch attraktiv sind, glauben wir, dass aktuell ein

günstiger Zeitpunkt für Anleger sein könnte, sich Schwellenländeraktien

genauer anzusehen.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Diesen Beitrag teilen: