Capital Group: EM-Anleihen - Fünf Gründe für Optimismus

Dank der guten Wertentwicklung 2016 und 2017 stehen Emerging-Market-Anleihen wieder im Blickpunkt. Seit der jüngsten Rallye überlegen manche Investoren, ob sie die Assetklasse höher gewichten oder neu in ihre Portfolios aufnehmen sollen. Aber ist die Trendwende auch nachhaltig?

16.11.2017 | 09:57 Uhr

1. Trotz mancher Rückschläge gelingen vielen Regierungen allmählich Reformen.

Die Politik kann weitreichende Folgen für die Anleihenmärkte haben. In den Jahren nach der Asienkrise 1997 und dem Zah- lungsausfall Russlands 1998 hatten politi- sche Reformen entscheidenden Anteil an der Erholung von Wirtschaft und Staats- finanzen und sorgten für steigende Anleihenkurse.

Natürlich kann es Ausnahmen geben. Ein Beispiel ist die Türkei, wo staatliche Repressalien seit dem gescheiterten Putsch im Juli 2016 dem Wirtschafts- und Anleihenmarktausblick geschadet haben. In vielen anderen Ländern gibt es aber erkennbare Fortschritte.

Die Gründe für die Strukturreformen sind vielfältig. In manchen wenig reformfreudigen Ländern sorgten die Auswirkungen des nachlassenden Wirtschaftswachs- tums auf Rohstoffe und Währungen für politischen Wandel. Vielversprechende Ansätze gibt es in Indien: Premierminis- ter Narendra Modi hat seit seiner Wahl im Mai 2014 Wirtschaftsreformen in die Wege geleitet. Im August 2016 stimmte das Parlament einer neuen Güter- und Dienstleistungssteuer zu, ein wichtiger Erfolg für Modis Partei.

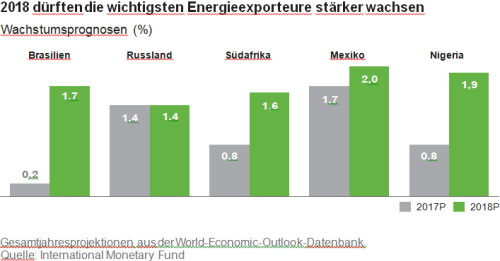

2. Die Rohstoffpreise haben sich stabilisiert; die Währungen werten auf.

Chinas Nachfrage nach vielen Rohstoffen wuchs in den letzten Jahren deutlich schwächer und ging bisweilen sogar zurück. Die rohstoffexportierenden Länder und ihre Währungen waren davon unterschiedlich stark betroffen. Unterdessen haben Nettoölimporteure wie Indien von den niedrigen Ölpreisen profitiert.

2017 waren viele Emerging-Market-Währungen bislang stabil oder werteten leicht auf, und die meisten Rohstoffpreise haben sich stabilisiert. Zwar bleiben wirtschaftliche Herausforderungen, abe aufstrebende Länder, die auf Rohstoffexporte angewiesen sind, scheinen die Wende geschafft zu haben.

Brasilien und Russland, zwei der grösseren Anleihenemittenten, dürften sich nach der Rezession auch im kommenden Jahr weiter erholen.

Die Währungen beider Länder, der Real und der Rubel, haben gegenüber dem US-Dollar stark aufgewertet.

Die überraschenden Fördermengen- kürzungen der OPEC im September 2016 und die Verlängerung der Kürzung Anfang 2017 dürften langfristig für teureres Öl sorgen. Die Nachfrage nach Industrierohstoffen bleibt stabil, da China jetzt mehr Geld für Infrastrukturprojekte ausgibt. Die Behörden öffnen ihre Kassen, um den Übergang der Wirtschaft zu einem zwar schwächeren, dafür aber nachhaltigeren Wachstum zu erleichtern. Die jüngsten Zahlen sprechen für einen Boom rohstofflastiger Industrien. Auch die Fortschritte der Industrieländer sind für die meisten Emerging-Market-Währun- gen und -Länder gut, da die Nachfrage nach Industrierohstoffen steigt.

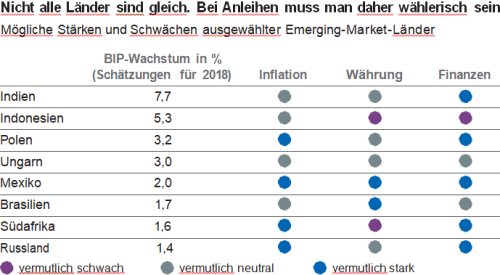

3. Viele Volkswirtschaften und auch die Staatsfinanzen sind recht stabil.

Die leichten Fortschritte der Weltkonjunktur haben für Optimismus gesorgt. Viele Schwellenländer wachsen noch immer deutlich stärker als die Industrieländer. Nur für wenige Emerging Markets bleibt die Inflation eine Herausforderung, und selbst hier gelingt es den Behörden meist, die Teuerung zu verringern.

Die Leistungsbilanzsalden (also die Summen aus Exporten und Nettoausland- seinkommen abzüglich der Importe) sind allgemein unterstützend. Dank der Überschüsse in Asien und Europa und der moderaten Defizite in anderen Regionen scheinen viele Währungen vor einer massiven Abwertung weniger anfällig zu sein.

Zwar haben viele Länder in Afrika und Lateinamerika ernste Haushaltsprobleme, doch sind die Staatsfinanzen in vielen anderen Emerging-Market-Ländern weitgehend in Ordnung. Die Schuldenstandsquoten (Schuldenstand/BIP), ein Mass für die Verschuldung eines Landes, sind zurückgegangen. Und wo die Schulden höher sind, ist dies oft ein Zeichen dafür, dass die Anleihenmärkte reifen.

4. Die Schwellenländer können heute besser mit Konjunkturschocks fertigwerden.

Dennoch bleiben Fragen. Wie werden die Emerging Markets mit einem massiven Konjunktureinbruch in China oder Europa zurechtkommen? Könnten höhere US-Staatsanleihenrenditen die Wende der Emerging Markets zum Erliegen bringen?

Beide Fragen haben ihre Berechtigung, und man sollte sie nicht auf die leichte Schulter nehmen. Entwicklungen wie diese können zweifellos zu kurzfristiger Volatilität führen. Andererseits spricht viel dafür, dass viele Emerging Markets heute besser mit solchen Marktverwerfungen fertigwerden können.

Dabei spielen die Währungen eine wesentliche Rolle. Die Fremdwährungsreserven sind oft sehr hoch. Entscheidend ist, dass die Wechselkurse heute meist flexibel sind und man auf eine Währungsanbindung (etwa an den US-Dollar oder einen Währungskorb) verzichtet.

Bei schwankenden Wechselkursen können Volkswirtschaften flexibel auf externen Druck reagieren. Die Leistungsbilanzdefizite weiten sich zunächst aus, bevor es zu einem neuen Gleichgewicht kommt. Oft führen dann Währungsabwertungen zu einer abnehmenden Nachfrage nach ausländischen Gütern, während die Exporte international wettbewerbsfähiger werden.

Die Notenbanken können einen wesentlichen Anteil daran haben, dass ein Land durch die Krise kommt. Viele Notenbanken sind heute unabhängiger als früher. Sie haben die nötigen Mittel, um bei Bedarf das Wachstum (und die Anleihenkurse) mit einer expansiveren Geldpolitik zu stützen. Gerade jetzt ist dies besonders wichtig, da die Notenbanken der Industrieländer beginnen, ihre Geldpolitik zu straffen.

5. Im derzeitigen Niedrigzinsumfeld sind höherverzinsliche Anleihen attraktiv.

Viele Investoren wollen Rendite in einer Zeit, in der sie knapp ist. Die US-Anleihenrenditen sind so niedrig wie selten zuvor. Japan und Europa haben negative Leitzinsen. Viele Anleihenrenditen sind unter null gefallen.

Der erhebliche Renditevorsprung von Emerging-Market-Anleihen dürfte anhalten. Vermutlich müssen die Notenbanken der Industrieländer die Zinsen noch län-ger niedrig halten – so lange die weltweiten Wachstumsaussichten mässig bleiben.

Emerging-Market-Renditen von etwa 5% kann man daher nicht einfach ignorieren. Sind aber die Renditen – wie bei venezolanischen US-Dollaranleihen und nigerianischen Lokalwährungsanleihen – höher, kann dies auch mit einer schwachen Kreditqualität oder fundamentalen Ungleichgewichten zu tun haben. All dies muss beobachtet werden, und man muss unbedingt wählerisch sein.

Aktive Investoren können sich auf Titel konzentrieren, deren erwartete Erträge den Risiken angemessen sind.

Investoren, die von den genannten fünf Positivfaktoren profitieren wollen, haben viele Möglichkeiten: Das investierbare Emerging-Market-Anleihenuniversum ist etwa 6 Billionen US-Dollar gross. Es enthält viele verschiedene Lokalwährungsanleihen und US-Dollar-Anleihen mit einem breiten Renditespektrum.

Besonders attraktiv scheinen Lokalwährungsanleihen – denn es gibt Anzeichen dafür, dass die fünfjährige Dollar-Hausse bald zu Ende geht. Trotz ihrer Aufwertung in den letzten Jahren sind zahlreiche Währungen gegenüber dem US-Dollar im Vergangenheitsvergleich noch immer extrem niedrig bewertet. Die Wechselkursentwicklung könnte daher im kommenden Jahr oder auch darüber hinaus einen mehr oder weniger neutralen Einfluss haben.

Fazit

• Die niedrigeren Industrieländerrenditen fördern die Nachfrage nach Emerging-Market-Anleihen.

• Zinsanhebungen der Fed und Zweifel an der chinesischen Konjunktur könnten für Rückschläge sorgen. Viele Emerging Markets sind aber krisenfester geworden.

• Viele Anleihen bieten die Aussicht auf attraktive risikoadjustierte Erträge. Die Währungsentwicklung wird günstiger; Wachstum und Reformaussichten verbessern sich.

Den vollständigen Beitrag "Emerging-Market-Anleihen: Fünf Gründe für Optimismus" lesen Sie hier.

Diesen Beitrag teilen: