Capital Group: Was der Weltwirtschaft nützt, nützt auch den Emerging Markets

Emerging-Market-Anleihen, -Aktien und -Währungen waren in den letzten Monaten volatil. Sie gerieten nach der Wahl Donald Trumps im November unter Druck. Wegen seiner im Wahlkampf in Aussicht gestellten Handelspolitik und der wachsenden politischen Unsicherheit fordern Investoren für Emerging-Market-Papiere höhere Risikoprämien. Auch die Dollaraufwertung durch Trumps Pläne für eine prozyklische Fiskalpolitik sorgte für Gegenwind.

02.05.2017 | 13:46 Uhr

Erst seit Kurzem sehen die Anleger den möglichen Protektionismus der USA wieder entspannter. Emerging-Market-Papiere sind stark gestiegen und haben die Verluste von November und Dezember zum Teil aufgeholt: Aktien, Fremdwährungsanleihen sowie höherverzinsliche Rohstoffwährungen (deren Fundamentaldaten sich verbessern) stehen heute besser da als vor den Wahlen, während sich andere Emerging-Market-Währungen und Lokalwährungsanleihen erst teilweise erholt haben.

Also: Wo stehen die Emerging Market jetzt? An den Risiken durch die Präsidentschaft Trumps hat sich nichts geändert. Bedenklich ist vor allem die von denRepublikanern vorgeschlagene „Grenzausgleichsabgabe“, durch die der Dollar aufwerten könnte. Deshalb könnten die Emerging Markets volatiler werden und sich auseinanderentwickeln – je nachdem, wie stark sie vom US-Protektionismus und dem stärkeren Dollar betroffen sind. Aber am Ende kann eine Politik, die gut für Weltwirtschaft und Rohstoffe ist, kaum schlecht für die Emerging Markets sein, auch wenn sich die Attraktivität der einzelnen Assetklassen vielleicht ändert.

Erholung der Rohstoffpreise

Nach ihrer starken Korrektur 2014/2015 waren die Rohstoffpreise seit Februar 2016 wieder gestiegen. Nach den US-Wahlen setzte sich die Erholung fort, weil aufgrund der höheren Wachstumserwartungen wieder mehr Rohstoffe nachgefragt wurden. Außerdem hatten Rohstoffförderer ihre Investitionen stark gesenkt, da sich viele Projekte wegen der niedrigen Preise nicht mehr rentierten.Die Fördermengenkürzung der OPEC verstärkte dann den allmählichen Angebotsrückgang. Manche Emerging Markets sind Rohstoffimporteure (Türkei, Indien), andere Rohstoffexporteure (Brasilien, Russland), aber insgesamt profitieren die Schwellenländer von höheren Rohstoffpreisen.

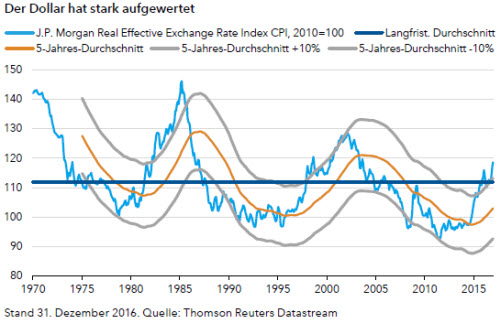

Emerging-Market-Währungen scheinen unterbewertet

Der Dollar könnte zwar noch weiter aufwerten, aber wohl nicht so stark wie in den Jahren 2014/2015. Die Abbildung unten zeigt, dass der Dollar in den letzten Jahren erheblich aufgewertet hat und im Vergangenheitsvergleich nicht mehr billig ist. Auch nach unserem Modell für den langfristigen fairen Wechselkurs sind Emerging-Market-Währungen insgesamt unterbewertet. Wir bleiben zwar vorsichtig, halten aber immer mehr Währungen für attraktiv bewertet. Aus unserer Sicht könnte die Wechselkursentwicklung sogar günstig für Emerging-Market-Papiere sein.

Dennoch behalten wir die chinesische Wirtschaft genau im Blick. Damit die Finanzbedingungen lockerer werden, braucht die Regierung einen schwächeren Renminbi. Die chinesische Politik kollidiert mit der Rhetorik der neuen US-Regierung. Noch wichtiger für Emerging- Market-Investoren ist aber, dass bei einer Renminbi-Abwertung auch andere Emerging-Market-Währungen unter Druck geraten könnten.

Die Weltwirtschaft wächst wieder stärker

Emerging-Market-Aktien und -Anleihen profitieren gleichermaßen von einer starken Weltwirtschaft. Theoretisch dürfte ein starkes US-Wachstum (durch expansive Fiskalpolitik) für beide Assetklassen günstig sein. Auch das Wachstum Chinas sollte man genau beobachten. Unser China-Experte hofft auf eine Reflation in China durch umfangreiche Infrastrukturinvestitionen und die Erholung des Wohnimmobilienmarkts 2015/2016. Weil die chinesische Volkswirtschaft so groß ist, dauert eine Wende lange. Wir glauben, dass die Dynamik noch anzieht. Die Investitionen sind in der zweiten Hälfte 2016 wieder stärker gewachsen. Das dürfte sich 2017 fortsetzen. Aber vermutlich werden die Wachstumsprogramme Ende 2017/Anfang 2018 an Wirkung verlieren, und einen Rückgang des chinesischen Wachstums dürften die Industrieländer nur schwer ausgleichen können.

Die übrigen Emerging Markets scheinen wieder stärker zu wachsen. Der Deflationsdruck lässt nach, und die Geldpolitik normalisiert sich allmählich. Die anhaltende Erholung Russlands und Brasiliens dürfte die Emerging Markets am stärksten beflügeln, aber vermutlich verbessert sich die Konjunktur nach und nach in fast allen wichtigen Schwellenländern. Alles in allem scheint die Erholung der Emerging Markets aber eher zyklisch als strukturell zu sein, sodass es durchaus Risiken gibt.

Emerging Markets: Bessere Fundamentaldaten

Einige Industrieländer haben in den letzten Jahren durch ihre Wirtschaftspolitik ihrer Wettbewerbsfähigkeit geschadet. Allmählich gibt es aber Strukturreformen, die in die richtige Richtung gehen. Die Auslandspositionen der Emerging Markets haben sich verbessert. Ihre Zentralbanken haben die Inflation im Zaum gehalten und die Währungen abwerten lassen. Auch die Fiskalpolitik ist besser geworden. Viele Länder haben Subventionen und andere Ausgaben gekürzt, um die Finanzen unter Kontrolle zu behalten. Unterdessen scheinen die politischen Spannungen zurückzugehen, und es kommen wirtschaftsfreundlichere Politiker an die Macht.

Brasilien ist ein gutes Beispiel. Der Real hat recht stark abgewertet, sodass das Leistungsbilanzdefizit zurückgegangen ist. Unterdessen hat die neue Regierung nach der Amtsenthebung von Präsidentin Rousseff Haushaltsreformen auf den Weg gebracht, um die Basis für eine Konjunkturerholungzu schaffen. Auch in Argentinien verfolgt die neue Regierung eine konservativere Wirtschaftspolitik, nach zehn Jahren Missmanagement durch die Kirchners. Allerdings gilt es abzuwarten, wie diese Länder mit politischen Herausforderungen umgehen. Hinzu kommt, dass die Reformen nicht überall gleich gute Fortschritte machen. In diesem uneinheitlichen Umfeld wählen wir Länder und Einzeltitel sehr sorgfältig aus.

Emerging-Market-Anleihen: Renditepuffer

Angesichts der von Trump geplanten Staatsausgaben könnten die US-Renditen steigen. Wenn die Inflation anzieht, könnte auch die US Federal Reserve (Fed) die Zinsen schneller anheben. Außerdem erwarten wir eine expansivere Geldpolitik, als es die Fundamentaldaten rechtfertigen würden. Bei höheren US-Zinsen würden die Kreditkosten der Emerging Markets steigen, auch wenn sie immer weniger US-Dollar-Anleihen emittieren und ihre Dollarschulden jetzt besser zu handhaben sind.

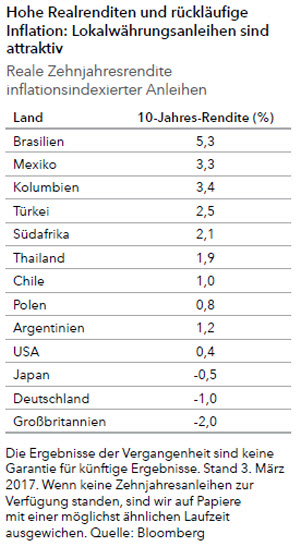

Dennoch bieten Emerging-Market-Anleihen einen ordentlichen Renditepuffer gegenüber Industrieländeranleihen. Die realen (also inflationsbereinigten) Renditen sind nach der US-Wahl zwar gestiegen, aber ein großer Teil des Puffers entfällt auf steigende Inflationserwartungen. Wie die Tabelle links zeigt, lag die Rendite von inflationsgeschützten US-Staatsanleihen Ende Februar unter 1%. In Japan, Großbritannien und Deutschland bleiben die Realrenditen aufgrund der außergewöhnlich expansiven Geldpolitik und der steigenden Inflation sogar unter null. In diesem Umfeld bieten Lokalwährungsanleihennoch immer einen erheblichen Renditevorsprung gegenüber Industrieländerpapieren.

Hinzu kommt, dass die Inflation in den Emerging Markets anders als in den Industrieländern relativ stabil ist. In einigen Ländern fällt sie sogar. Hohe Realrenditen bei stabiler Inflation machen Lokalwährungsanleihen interessant, während die realen Anleihenrenditen in einigen Industrieländern noch immer negativ sind.

Emerging-Market-Aktien: Günstig bewertet

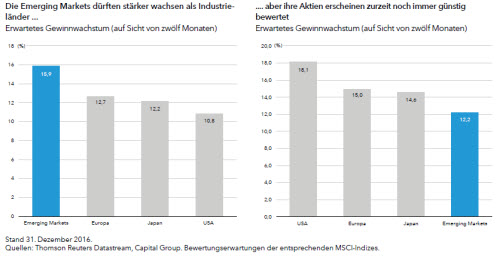

Alles in allem erscheinen Emerging- Market-Aktien günstig, vor allem im Vergleich zu den Industrieländern. In den Emerging Markets dürften die Unternehmensgewinne in den nächsten zwölf Monaten stärker steigen als in den USA und Japan. Zugleich sind Schwellenländeraktien (gemessen am KGV auf Basis der für die nächsten zwölf Monate erwarteten Gewinne) gegenüberIndustrieländeraktien niedrig bewertet (Abbildung unten). Im letzten Jahr sind Unternehmensgewinne erheblich gestiegen. Und da sich die Fundamentaldaten von Emerging-Market-Aktien stabilisieren, dürfte sich dies fortsetzen.

Emerging Markets: Vorsichtig optimistisch

Auch wenn uns weltweit unsichere Zeiten bevorstehen, gibt es Gründe, vorsichtig optimistisch für die Emerging Markets zu sein: Die Rohstoffpreise sind stabil oder steigen sogar, der US-Dollar ist nicht mehr niedrig bewertet, das Wachstum (weltweit und in den Emerging Markets) zieht an, und in vielen Emerging Markets verbessern sich die Fundamentaldaten. Und auch die Bewertungen von Emerging-Market-Aktien und -Anleihen scheinen vergleichsweise günstig.

Diesen Beitrag teilen: