AB: Ausgewogene Risiken im Zuge der Wende des Kreditzyklus

Abwägung von Kredit- gegenüber Zinsrisiken in einem dynamisch verwalteten Portfolio dient als „Allwetter“-Ansatz.

25.11.2024 | 06:50 Uhr

Die Zentralbanken in den USA, dem Vereinigten Königreich und Europa sind in den Lockerungsmodus übergegangen, was auf einen Wandel im Kreditzyklus hindeutet. Die Chancen einer sanften Landung der Weltwirtschaft stehen unseres Erachtens gut. Gleichwohl könnten hohe Abwärtsrisiken bestehen, denn geopolitische Konflikte, rekordhohe Verschuldungsniveaus in Friedenszeiten und die anhaltenden Auswirkungen der COVID-Pandemie sorgen für ein besonders unberechenbares Umfeld.

Daher brauchen risikobewusste Anleihenanleger Portfoliostrategien, mit denen sich sowohl Chancen nutzen als auch Phasen hoher Volatilität und plötzliche Abschwünge bewältigen lassen. Unserer Ansicht nach ist nun der richtige Zeitpunkt, um einen dynamischen Barbell-Ansatz in Erwägung ziehen, der defensive Qualitätsanleihen mit höher rentierenden Papieren kombiniert.

Zu viel Vorsicht führt zu verpassten Chancen

Ein traditionelles Multi-Sektor-Portfolio aus Investment-Grade-Anleihen hat klare Vorteile: ein geringes Ausfallrisiko gepaart mit einem leichten Renditeaufschlag gegenüber Staatsanleihen in einem leicht verständlichen Format. Allerdings geht dies zulasten von Chancen. So kann ein rein auf Investment-Grade-Papieren basierendes Portfolio nicht von einer breiteren Diversifizierung profitieren, die ein effizienteres Risikomanagement ermöglicht sowie potenziell höhere Erträge und bessere risikobereinigte Renditen erzielt.

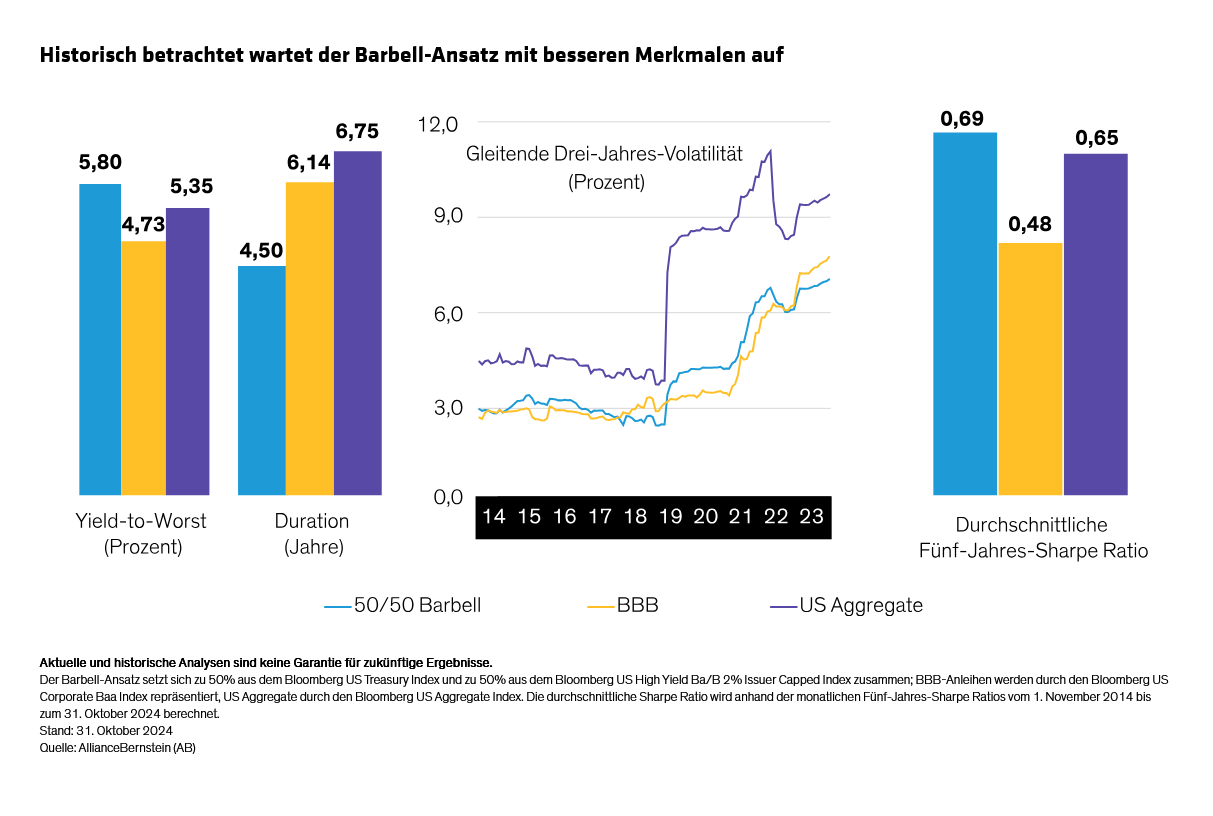

Nehmen wir die USA als Beispiel: Eine einfache passive 50/50-„Barbell“-Allokation, die sich je zur Hälfte aus US-Treasuries und US-Hochzinsanleihen mit den Ratings BB oder B zusammensetzt, hat in der Vergangenheit über eine Reihe von Kennzahlen hinweg bessere Ergebnisse erzielt als US-Unternehmensanleihen mit dem Rating BBB und der breitere US Aggregate Index. Dazu zählen höhere Erträge, niedrigere Volatilität, geringeres Zinsrisiko (Duration) und höhere risikobereinigte Renditen (siehe Abbildung) – Merkmale, die den Barbell-Ansatz im Laufe der Zeit geprägt haben.

Daten für die europäischen und globalen Märkte für denselben Zeitraum weisen vergleichbare Muster auf: höhere Erträge und risikobereinigte Renditen bei größtenteils geringerer Duration und vergleichbarer Volatilität.

Kombination von negativ korrelierten Vermögenswerten

Ein Barbell-Ansatz bei Kreditinstrumenten kombiniert zinssensitive Anleihen mit höher rentierenden Papieren, da deren Erträge in der Regel eine negative Korrelation aufweisen. Wenn risikoreichere, wachstumsorientierte Kreditanlagen wie etwa Hochzinsanleihen an Wert verlieren, legen Staatsanleihen und andere zinssensitive Vermögenswerte in der Regel zu und umgekehrt. Da negativ korrelierte Vermögenswerte für gewöhnlich abwechselnd eine Outperformance verzeichnen, können Anleger die Papiere mit überdurchschnittlicher Wertentwicklung veräußern (z. B. Hochzinsanleihen hoher Qualität) und im Gegenzug die günstigeren Titel erwerben (z. B. Staatsanleihen). Mit diesem Ansatz ließen sich die Renditen in der Vergangenheit im Laufe der Zeit steigern.

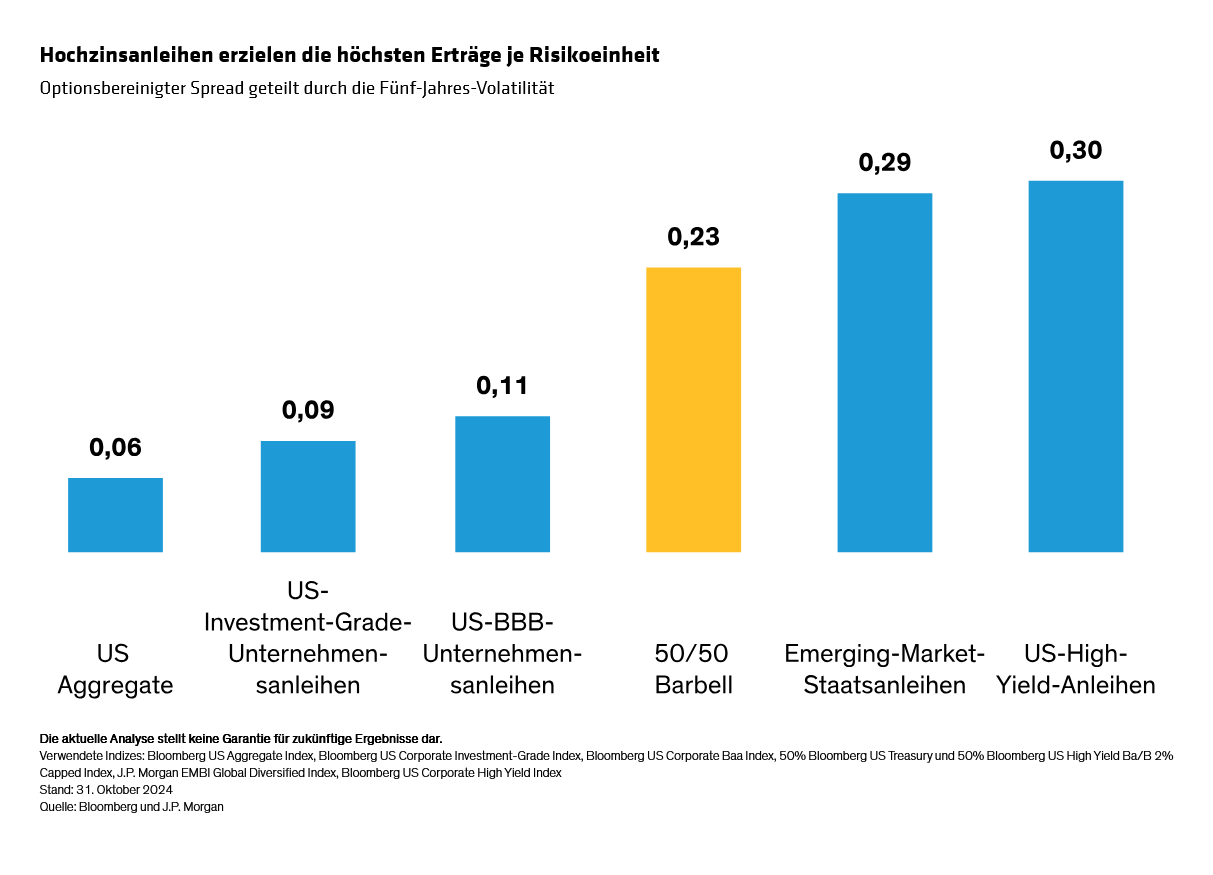

In unserem Beispiel eines 50/50-Barbell-Ansatzes haben wir US-Treasuries zur Darstellung des Zinsrisikos und US-Hochzinsanleihen stellvertretend für das Kreditrisiko herangezogen. Das Investment-Grade-Portfolio blieb hinter dieser Barbell-Allokation zurück, da es kein ausreichendes Kreditrisiko-Exposure aufwies, um höhere Erträge und Renditen zu erzielen. Das Kreditrisiko wird in der Regel gut durch Erträge kompensiert. Legt man das Verhältnis von optionsbereinigtem Spread zu Volatilität als Kennzahl für den Ertrag pro Risikoeinheit zugrunde, wird deutlich, dass US-Hochzinsanleihen einen äußerst effizienten Ertragstreiber darstellen (siehe Abbildung).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Diesen Beitrag teilen: