Franklin Templeton: Meine Gedanken zur aktuellen Lage: 2025 – ein gutes Bild, ein gutes Gefühl?

Nach Einschätzung von Sonal Desai, CIO von Franklin Templeton Fixed Income, bleiben die Wirtschaftsaussichten für die USA im Jahr 2025 trotz der Ungewissheit über die Wirtschaftspolitik der neuen Regierung robust und es bestehen Aufwärtsrisiken für die Inflation.

09.01.2025 | 06:50 Uhr

Ihres Erachtens könnte das Ende des Lockerungszyklus der Fed kurz bevorstehen. Sie warnt vor wahrscheinlich anhaltend hoher Volatilität an den Finanzmärkten. Das kommende Jahr erscheint zugleich sehr vielversprechend und äußerst ungewiss. Die US-Wirtschaft startet mit einer robusten Dynamik ins Jahr 2025: Das Wachstum konnte in den letzten Quartalen positiv überraschen, der Arbeitsmarkt hat sich auf einem kräftigen Niveau offenbar weitgehend stabilisiert und sowohl das Unternehmens- als auch das Verbrauchervertrauen befinden sich im Aufwind. Die Ungewissheit entsteht zum Teil durch geopolitische Volatilität und durch Abwärtsrisiken für die Weltwirtschaft, da andere wichtige Wirtschaftsregionen, darunter Europa und China, vor großen Herausforderungen stehen. Eine noch größere Quelle der Ungewissheit stellen jedoch die Wirtschaftspläne der neuen US-Regierung dar.

Der designierte Präsident Trump und seine Regierungsvertreter haben mehrere wichtige Änderungen der Wirtschaftspolitik in Aussicht gestellt. Einige sind eindeutig positiv: Ein unternehmensfreundlicheres regulatorisches Umfeld würde Investitionen und Wirtschaftswachstum ankurbeln. Tatsächlich könnte die Erwartung einer gewissen Vereinfachung der Vorschriften das Geschäftsklima bereits jetzt stärken. Andere sind möglicherweise schädlich, je nachdem, wie und in welchem Umfang sie umgesetzt werden.

Beginnen wir mit den Zöllen. Um die Situation in einen Zusammenhang zu bringen, müssen wir uns einige Dinge vor Augen halten. Erstens hat der Außenhandel ein relativ geringes Gewicht in der US-Wirtschaft, sodass der Handelskanal einen verhältnismäßig kleineren Einfluss auf das Wachstum hat. Zweitens haben Zölle eine einmalige Auswirkung auf die relativen Preise und keine dauerhaften Folgen für die Gesamtinflation. Selbst wenn die neue Regierung einen allgemeinen Zoll von 10 % für alle Handelspartner und einen Zoll von 60 % für China erheben würde und dies zu entsprechenden Vergeltungsmaßnahmen führen würde, schätzen wir den daraus resultierenden vorübergehenden Anstieg der Inflation auf 0,5 % und die möglichen negativen Auswirkungen auf das Wachstum als geringfügig ein.1 Klar ist: Zölle sind keine gute Politik, sie sind ein schwaches und ineffizientes Mittel, um Einnahmen zu erzielen. Sie würden den offeneren Volkswirtschaften einiger unserer Handelspartner schaden und könnten bestimmte Sektoren beeinträchtigen, je nachdem, welche Waren und welche Länder mit welchen Sätzen betroffen sind. Die Gesamtauswirkungen auf Wachstum und Inflation in den USA dürften jedoch überschaubar sein.

Des Weiteren drohen Massenabschiebungen. Rekordzahlen bei der Zuwanderung haben nach der Pandemie zu einer steigenden Beschäftigung beigetragen. In den letzten vier Jahren ist der Anteil der im Ausland geborenen Arbeitnehmer an der Beschäftigung um 1,5 Prozentpunkte auf 19,4 % angewachsen.2 Das entspricht einer Zunahme von 5,3 Millionen im Ausland geborenen Arbeitnehmern bzw. einem Drittel des gesamten Beschäftigungszuwachses. Somit trugen sowohl die legale als auch die illegale Einwanderung zu einem erheblichen positiven Angebotsschock für die Erwerbsbevölkerung bei. Massenabschiebungen könnten dies teilweise umkehren. Trotz der abflauenden Nachfrage nach Arbeitskräften könnte ein plötzlicher Rückgang des Arbeitskräfteangebots dem Wachstum schaden – vor allem in Branchen wie dem Bauwesen und dem Gastgewerbe – und die Löhne in die Höhe treiben, was den aktuellen Disinflationsprozess behindern würde. Schärfere Kontrollen bei der illegalen Einwanderung hätten dagegen weitaus geringere wirtschaftliche Auswirkungen. Auch hier wird alles von den konkreten Maßnahmen abhängen, doch ich halte umfangreiche Abschiebungen für logistisch schwer umsetzbar und daher für unwahrscheinlich.

Nicht zuletzt würde eine Umsetzung der Wahlversprechen Trumps das Haushaltsdefizit in den kommenden Jahren kräftig ansteigen lassen. Elon Musk und Vivek Ramaswami haben ambitionierte Pläne zur Steigerung der Regierungseffizienz. Ein Abbau von Bürokratie durch ihre Maßnahmen könnte das Wachstum stark positiv beeinflussen, der Spielraum für tatsächliche Ausgabenkürzungen ist jedoch begrenzt. Wie ich bereits in früheren Artikeln dargelegt habe, machen nicht ermessensabhängige, nicht zinsbezogene Ausgaben nur noch einen begrenzten Teil des Haushalts aus. Ohne eine Einschränkung der Sozialausgaben können also keine signifikanten Einsparungen erzielt werden.

Trotz der Ungewissheit besteht kaum ein Zweifel daran, dass die voraussichtliche politische Agenda unterm Strich wachstumsfördernd ist – auch durch die mögliche Verlängerung der Steuersenkungen des Tax Cuts and Jobs Act von 2017. Das könnte eine Erklärung für die optimistische Haltung des Vorsitzenden der Federal Reserve (Fed), Jerome Powell, auf der letzten Pressekonferenz der Fed im Jahr 2024 sein. Powell bekräftigte, die Wirtschaft „stehe gut da“, und zeigte sich zuversichtlich, dass das kommende Jahr noch besser ausfallen wird als das ausgehende Jahr.

Dieser positive Grundton ging mit einer sehr bedeutenden Änderung der Haltung der Fed einher: Powell signalisierte, dass weitere Zinssenkungen eher selten sein werden. Er wies darauf hin, dass die Unsicherheit in Bezug auf die Inflation nun größer sei, was sowohl auf die politische Ungewissheit als auch auf die zuletzt über den Erwartungen liegenden Inflationswerte zurückzuführen sei. Obwohl er betonte, dass die Geldpolitik nach wie vor „deutlich restriktiv“ sei, sagte er auch, dass sie nun näher an der Neutralität liege. Die Fed kann bei der Anpassung ihrer Politik nach eigener Einschätzung nun vorsichtiger vorgehen. Die „Dots“ deuten darauf hin, dass es 2025 lediglich zwei weitere Zinssenkungen geben wird, wobei der Leitzins das nächste Jahr bei 3,9 % abschließen dürfte. Das steht im Einklang mit der höheren Inflationsprognose nach der Zusammenfassung der Wirtschaftsprognosen (Summary of Economic Projections, SEP), die die persönlichen Kernverbrauchsausgaben bis Ende 2025 nun bei 2,5 % ansetzt.3 Damit hat sich die SEP nun weitgehend meiner seit Langem vertretenen Ansicht angeglichen, dass dieser Zinssenkungszyklus kurz und gering ausfallen wird, obwohl ich weiterhin eine etwas höhere Inflation als die Fed erwarte.

Die Zinsen bewegen sich näher am neutralen Bereich, die Finanzbedingungen sind locker, die Inflationsprognose ist höher, die Inflationsrisiken sind größer und die Wirtschaft ist robust. Warum hat die Fed die Zinsen vor diesem Hintergrund in diesem Monat erneut gesenkt? Powell räumte ein, die Entscheidung sei knapp ausgefallen. Man kann sich nur schwer des Eindrucks erwehren, dass die Fed vorrangig die Erwartungen der Finanzmärkte bestätigte, die eine Zinssenkung bereits vollständig eingepreist hatten.

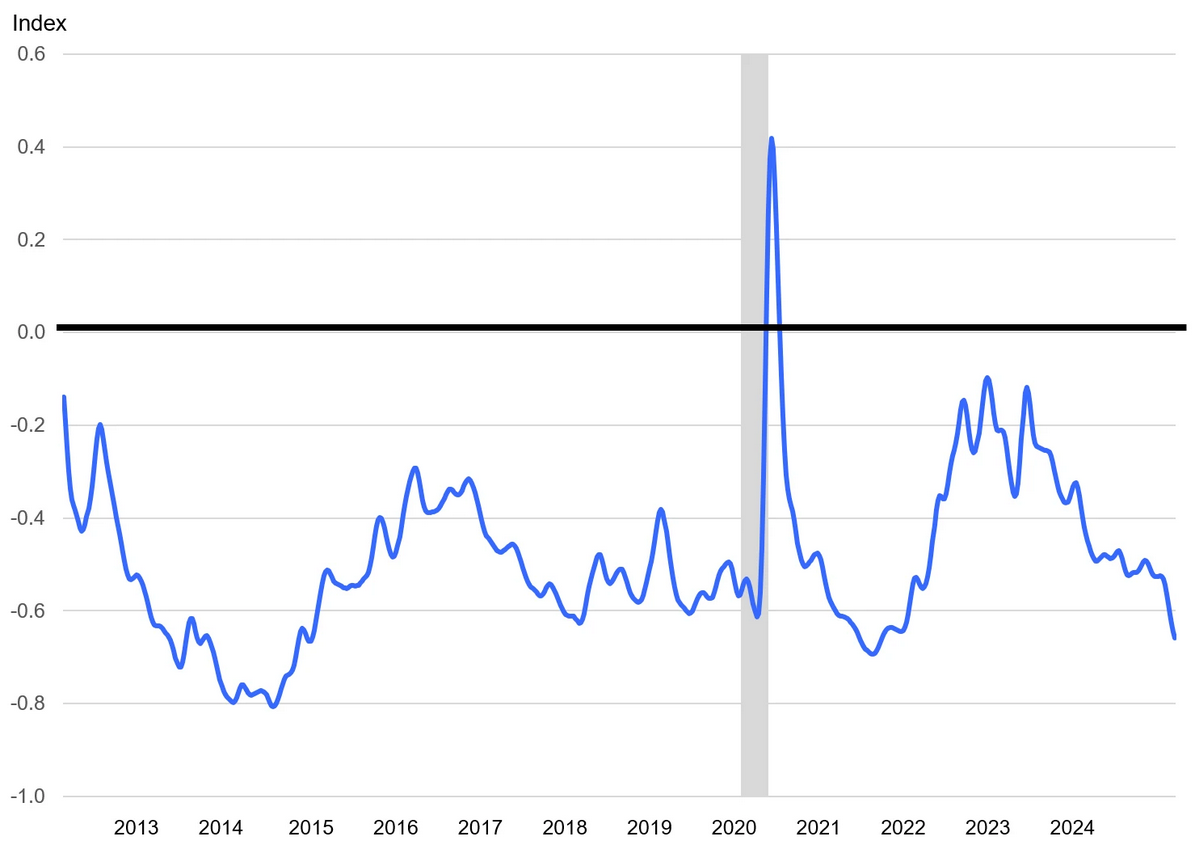

Zudem entstand bei mir der Eindruck, dass die Fed bereit ist, länger eine über dem Ziel liegende Inflation in Kauf zu nehmen. Die Stärke der Wirtschaft und die anhaltende Lockerung der Finanzbedingungen (laut dem Index der Chicagoer Fed die lockersten seit Ende 2021) deuten darauf hin, dass die Geldpolitik kaum noch restriktiv ist, jedenfalls nicht in nennenswertem Umfang.

Lockere Finanzbedingungen deuten auf eine wenig restriktive Geldpolitik hin

2012–2024

Der schattierte Bereich stellt eine Rezession in den USA dar.

Quelle: Federal Reserve Bank of Chicago. Analyse von Franklin Templeton Fixed Income Research. Stand: 13. Dezember 2024.

Eine wohlmeinende Auslegung ist, dass die Fed jetzt, da die Inflation deutlich zurückgegangen ist, es vorzieht, das starke Wachstumsumfeld zu schützen, anstatt die letzte Meile der Disinflation zu forcieren. Ich kann die Logik nachvollziehen: Der Gesamt-Verbraucherpreisindex (VPI) liegt unter 3 % und ein starkes Wachstum kann dazu beitragen, dass Löhne den Verlust an Kaufkraft ausgleichen.

Eine kritischere Sichtweise wäre jedoch, dass die Fed ihr Inflationsziel de facto auf eine Spanne von 2,5 % bis 3 % angehoben hat. Und das ist nicht ohne Risiken. Der Kern-VPI verharrt seit letztem Sommer auf einem Niveau von 3,3 %. Das weist auf ein gewisses Risiko hin, dass die Gesamt-Verbraucherinflation wieder anziehen könnte.

Was bedeutet das für 2025? Meiner Auffassung nach wird die starke Wachstumsdynamik der US-Wirtschaft anhalten. Der US-Verbraucher ist in guter Verfassung, und wie ich bereits erwähnt habe, dürfte die Aussicht auf einige unternehmensfreundliche Reformen weiteren Auftrieb geben. Eine anhaltend lockere Finanzpolitik wird zusätzliche Unterstützung bieten. Die politische Unsicherheit ist groß, aber ich halte Massenabschiebungen für logistisch sehr schwer durchführbar und daher unwahrscheinlich. Die Wahrscheinlichkeit aggressiverer Zollmaßnahmen ist größer. Hier sehe ich eher ein Risiko für einen vorübergehenden Inflationsanstieg als für eine dauerhafte Beeinträchtigung des Wachstums. Alles in allem könnten sich Fortschritte bei der Disinflation als noch schwieriger erweisen, als es die Fed erwartet.

Gegen Ende des Jahres 2024 haben sich sowohl die Fed als auch die Markterwartungen weitgehend meiner seit Langem vertretenen Auffassung angenähert: Ich habe argumentiert, dass der „neutrale“ Leitzins bei rund 4 % liegt. Aktuell beträgt der Leitzins 4,25 % bis 4,5 % und im nächsten Jahr könnte es nur eine weitere Zinssenkung um 25 Basispunkte geben.

Der Abverkauf bei US-Staatsanleihen unmittelbar nach der Fed-Sitzung erscheint daher gerechtfertigt, da die Märkte zuvor mit mehr Zinssenkungen der Fed gerechnet hatten. Im Jahr 2025 sehe ich ein weiteres Aufwärtsrisiko für die zehnjährigen US-Staatsanleihenzinsen. Bei einer vollständigen Umsetzung würde die finanzpolitische Agenda Trumps die zehnjährigen Zinssätze meines Erachtens höchstwahrscheinlich auf über 5 % ansteigen lassen, da die Emission durch ein noch größeres Haushaltsdefizit unter Druck geraten würde. Diese Agenda dürfte jedoch auf erheblichen Widerstand in den Reihen der Republikaner im Kongress stoßen. Das könnte das Ausmaß der finanzpolitischen Lockerung begrenzen und dementsprechend das Aufwärtspotenzial für die Renditen von US-Staatsanleihen auf eine Spanne von 4,5 % bis 5 % begrenzen.

Vor diesem Hintergrund steht der positive Zins-Carry bei unseren Anlageentscheidungen nach wie vor im Vordergrund. Durch die Auswahl von Rentenpositionen, die monatliche Mehreinnahmen bieten können, können wir die Erträge unabhängig von der Entwicklung der Renditen und der Form der Renditekurve steigern.

Im Universum der festverzinslichen Wertpapiere erachten wir einige Sektoren als weniger anfällig für negative politische Überraschungen. Unternehmensanleihen mit geringerer Qualität sind stärker von der Robustheit der US-Wirtschaft abhängig und weniger potenziellen politischen Veränderungen ausgesetzt (auch wenn die Spreads bereits extrem niedrig sind). Die vorgeschlagene reduzierte Bankenregulierung dürfte verbrieften Produkten Rückenwind geben. Auf der anderen Seite könnten Unternehmensanleihen von außerhalb der USA und Schwellenländeranleihen von größeren Veränderungen der US-Politik stark betroffen sein. Hier sollte der Anlageschwerpunkt auf der Auswahl von Sektoren und Emittenten liegen, die gegenüber Schwankungen der US-Politik in gewissem Maße isoliert sind.

Der designierte Präsident Trump hat seinen Wunsch nach einem schwächeren US-Dollar geäußert. Viele der von ihm in Aussicht gestellten Maßnahmen (mit Ausnahme der Steuerpolitik) deuten jedoch auf einen stärkeren US-Dollar hin – umso mehr angesichts des schwächeren Wachstumsausblicks in anderen wichtigen Wirtschaftsregionen. Daher dürfte der US-Dollar zumindest kurzfristig gegenüber den Währungen wichtiger Handelspartner gut gestützt bleiben.

Aufgrund der Ungewissheit sollten wir uns wieder einmal auf Volatilität einstellen. Meiner Meinung nach ist eine aktive Anlagestrategie, die sich stark auf Fundamentalanalysen stützt, nach wie vor der beste Ansatz in diesem wirtschaftlichen und finanziellen Umfeld. Das ist es, was wir bei Franklin Templeton Fixed Income unseren Anlegern weiterhin bieten werden.

Ich wünsche Ihnen allen frohe Festtage und ein glückliches und erfolgreiches Jahr 2025!

Fußnoten

Es gibt keine Garantie dafür, dass sich Schätzungen oder Prognosen bewahrheiten.

Quelle: Bureau of Labor Statistics. Stand: 18. Juli 2024.

Es gibt keine Garantie dafür, dass sich Schätzungen oder Prognosen bewahrheiten.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals.

Festverzinsliche Wertpapiere bergen Zins-, Kredit-, Inflations- und Wiederanlagerisiken sowie das Risiko eines möglichen Verlusts des eingesetzten Kapitals. Wenn die Zinssätze steigen, fällt der Wert von festverzinslichen Wertpapieren. Niedrig bewertete, hochverzinsliche Anleihen sind größeren Preisschwankungen und höheren Illiquiditäts- und Ausfallrisiken ausgesetzt. Ein aktives Management garantiert weder Gewinne noch schützt es vor Marktrückgängen. Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in Schwellenländern noch größer.

Diesen Beitrag teilen: