AB: Länger höher - Gewöhnen Sie sich an die neue Geldpolitik

Die Zentralbanken in den Industrieländern haben die Zinsen so kräftig und schnell angehoben wie seit Langem nicht mehr. Solange sich die Arbeitsmärkte nicht abschwächen, werden die Entscheidungsträger wohl kaum auf die Bremse treten. Das könnte weitere Zinserhöhungen bedeuten oder, was vielleicht noch wichtiger ist, Zinsen, die länger hoch bleiben.

07.07.2023 | 08:58 Uhr

Um zu verstehen, warum das so ist, sollten wir uns die jüngste

globale Konjunkturentwicklung etwas genauer ansehen. Regionale

Bankturbulenzen in den USA und der Zusammenbruch der Credit Suisse im

März beendeten weder das Wirtschaftswachstum noch signalisierten sie den

Beginn einer systemischen Krise. Auch der Einmarsch Russlands in der

Ukraine, das Festhalten Chinas an seiner Nullzins-Politik oder der

rasche Anstieg der Leitzinsen in den USA und Europa haben die

Weltwirtschaft nicht schrumpfen lassen.

Das soll nicht heißen, dass die wirtschaftlichen Aussichten besonders

rosig wären. Das Risiko einer harten Landung ist heute geringer als noch

vor drei Monaten, aber wir erwarten nach wie vor, dass sich das

Wachstum im Laufe der Zeit verlangsamen wird. Die Zinserhöhungen

belasten bereits die Aktivität in vielen Sektoren, und die

Privathaushalte haben begonnen, die während der Pandemie angesammelten

Ersparnisse aufzubrauchen.

Ob das zu einer Rezession führt oder nicht, bleibt abzuwarten. Die

vorliegenden Anzeichen deuten jedoch darauf hin, dass ein eventueller

Abschwung im Vergleich zu den jüngsten historischen Standards eher mild

ausfallen wird. Unsere Prognosen gehen eher von einer langen Periode

unterdurchschnittlichen Wachstums aus, die bis 2024 andauern wird, als

von einem starken Rückgang.

Einen heiß gelaufenen Arbeitsmarkt abkühlen

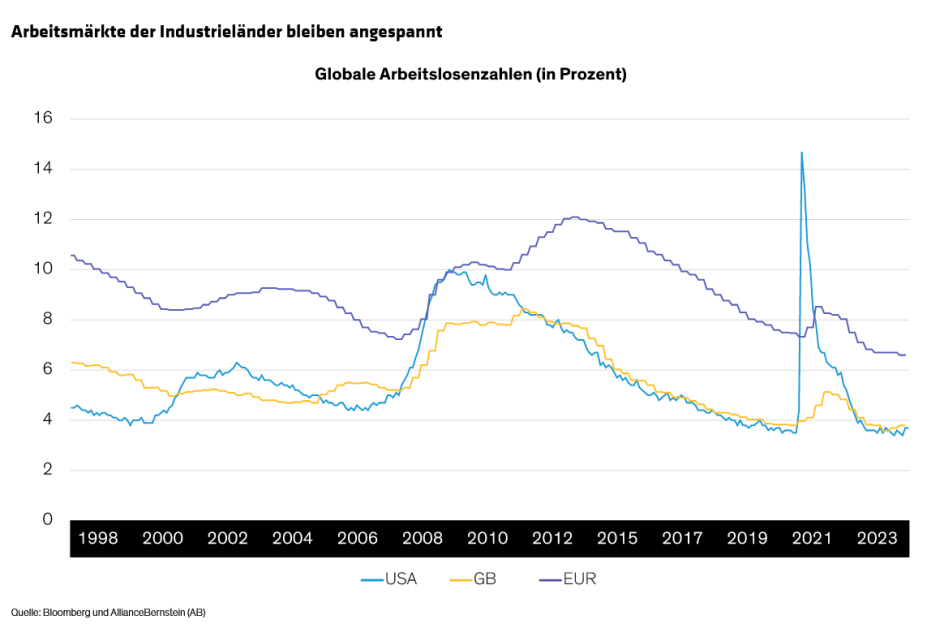

Warum hat sich das System als so widerstandsfähig erwiesen? Die wichtigste Variable in den entwickelten Volkswirtschaften ist der Arbeitsmarkt. Das Beschäftigungswachstum ist nach wie vor stark, die Arbeitslosigkeit bleibt niedrig (Abbildung) und das Lohnwachstum hat in den meisten großen Volkswirtschaften mit der Inflation Schritt gehalten. Dadurch konnten die Verbraucher schwierige Zeiten überstehen und die Unebenheiten im Konjunkturzyklus abfedern.

Das robuste Wirtschaftswachstum und – was noch wichtiger ist –

die Arbeitsmarktlage bedeuten jedoch, dass die globale Inflation

wahrscheinlich hartnäckig bleiben wird. Wir gehen davon aus, dass die

Zentralbanker darauf reagieren werden, indem sie die Zinsen noch einige

Zeit in einem restriktiven Bereich halten.

In jüngster Zeit haben wir Anzeichen für diese Ausrichtung gesehen. Die

Zentralbanken des Euroraums, der Schweiz, Norwegens und Großbritanniens

haben ihre Zinsen angehoben – Großbritannien überraschte die Märkte mit

einem Schritt von 50 Basispunkten. Die Reserve Bank of Australia und die

Bank of Canada setzten die Straffung fort, nachdem sie zuvor eine

Verschnaufpause eingelegt hatten.

Auch die Fed in den USA hielt die Zinsen im Juni nach zehn

aufeinanderfolgenden Erhöhungen konstant, signalisierte aber weitere

Erhöhungen und enttäuschte damit die Hoffnung des Marktes auf

Zinssenkungen im Jahr 2023. Sowohl die Fed als auch die Europäische

Zentralbank haben angedeutet, dass der endgültige Zins für ihre

Volkswirtschaften wahrscheinlich höher sein wird als bisher erwartet.

Die Botschaft ist eindeutig: Die Zinsen werden länger hoch bleiben.

Lernen, mit hohen Zinsen zu leben

Unserer Meinung nach ist die Dauer der hohen Zinsen wichtiger als ihr

endgültiges Niveau. Angesichts der Widerstandsfähigkeit der

Arbeitsmärkte und der Konjunktur halten wir es für möglich, dass die

Zinsen noch mehrere Quartale lang hoch bleiben könnten.

Wenn sich die Arbeitsmärkte in einem bestimmten Land abschwächen, könnte

das ausreichen, um die Zentralbanker davon zu überzeugen, die Zinsen

nicht weiter anzuheben. Es wird jedoch einige Zeit dauern, bis sich die

Inflation an die von den Zentralbanken angestrebten Zinsen annähert und

damit Entwarnung für Zinssenkungen gegeben werden kann. Wir glauben,

dass wir von diesem Punkt noch weit entfernt sind.

Die Folgen einer anhaltend restriktiven Geldpolitik werden

wahrscheinlich ein weiterhin schwaches Wachstum sein. Mit anderen

Worten: Die Folge einer sanften wirtschaftlichen Landung wird ein

schleppender Aufschwung sein.

Die Aussichten für dieses Basisszenario könnten sich sogar noch nach

unten verschieben. Der globale Straffungszyklus hat bisher noch keine

nennenswerten Unruhen auf den Finanzmärkten verursacht, aber die

Vergangenheit zeigt, dass wir darauf vorbereitet sein sollten, dass sich

das ändern könnte. Ohne weitere geld- oder fiskalpolitische Anreize

bleibt das Risiko einer harten Landung in China akut. Es besteht auch

das Risiko, dass selbst unsere Schätzungen, was „länger höher“ bedeutet,

nicht ausreichen, um die Inflation über einen akzeptablen Zeithorizont

zu senken. Sollte das der Fall sein, könnten die Zinsen noch weiter

steigen.

Dennoch ist aus Sicht der Märkte bei einem anhaltenden Wachstum

unterhalb des Trends in der Regel zwar Vorsicht geboten – aber keine

Panik. Sollte es nicht zu einer harten Landung kommen, wird es den

Märkten schwerfallen, die Dynamik in die eine oder andere Richtung

aufrechtzuerhalten, sodass diejenigen belohnt werden, die angesichts der

unvermeidlichen Unebenheiten die Geduld bewahren.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine

Marketing-Anzeige. Diese Informationen werden von AllianceBernstein

(Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und

Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert,

L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht

durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf

unseren internen Prognosen und geben keine zuverlässigen Hinweise auf

die zukünftige Marktperformance. Die Fondsanlagen können an Wert

gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht

den vollen angelegten Betrag zurückerhalten. Die Performances der

Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2023 AllianceBernstein L.P.

Jetzt weiterlesen

Dieser Inhalt ist für professionelle Anleger bestimmt. Mit Klick auf "Weiter" bestätigen Sie, dass Sie ein professioneller Anleger sind und stimmen unserer Datenschutzerklärung zu.

Weiter

Diesen Beitrag teilen: