AB: Warum die Fed das Tempo in Richtung Zinssenkungen erhöht

Frühere Zinssenkungen wären eine gute Nachricht für die US-Konjunktur.

02.08.2024 | 06:25 Uhr

Bessere Inflationsdaten werden die US-Notenbank wahrscheinlich dazu veranlassen, die Zinsen früher zu senken, als wir bisher angenommen haben. Dadurch dürfte der Druck auf die US-Konjunktur allmählich nachlassen und eine weiche Landung das wahrscheinlichste Szenario bleiben.

Frühere Zinssenkungen der Fed werden immer wahrscheinlicher

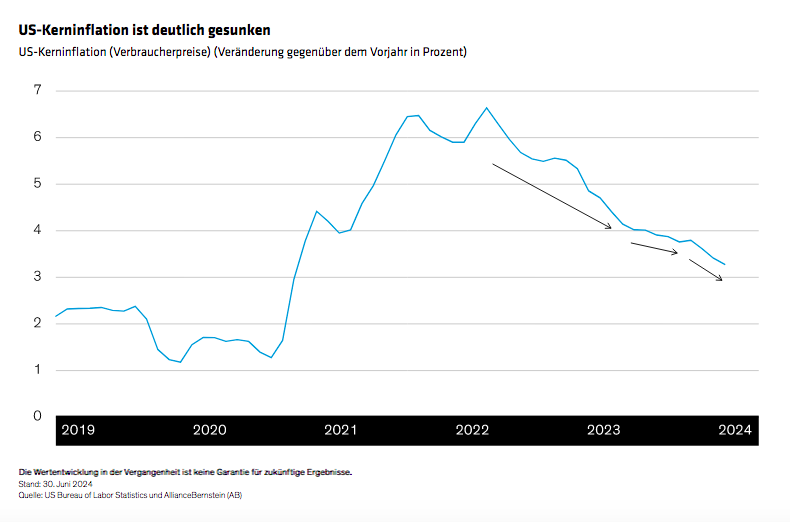

Nach einer Phase enttäuschender Fortschritte in Richtung des Inflationsziels der Fed von 2,0 % hat sich das Bild in den letzten Monaten aufgehellt (Abbildung). Es hat sich so weit verbessert, dass wir die erste Zinssenkung nun im September und nicht erst Ende des Jahres erwarten. Unserer Ansicht nach bedeutet dies zwei Zinssenkungen um 25 Basispunkte in diesem Jahr statt einer – und vierteljährliche Zinssenkungen im Jahr 2025.

Das bedeutet, dass die Zinsen in den nächsten Jahren deutlich sinken dürften, was den Druck auf die US-Wirtschaft verringern würde. Der Zeitpunkt dafür wäre günstig, denn es gibt immer mehr Hinweise darauf, dass höhere Zinsen das Wirtschaftswachstum belasten. Wir sind nicht beunruhigt – eine Verlangsamung ist schon seit einiger Zeit unser zentrales Szenario –, aber wenn die Zinsen zu lange hoch bleiben, könnte aus einer Verlangsamung eine Rezession werden.

Wir sind der Meinung, dass die Fed früh genug handeln sollte und wird, um das zu verhindern.

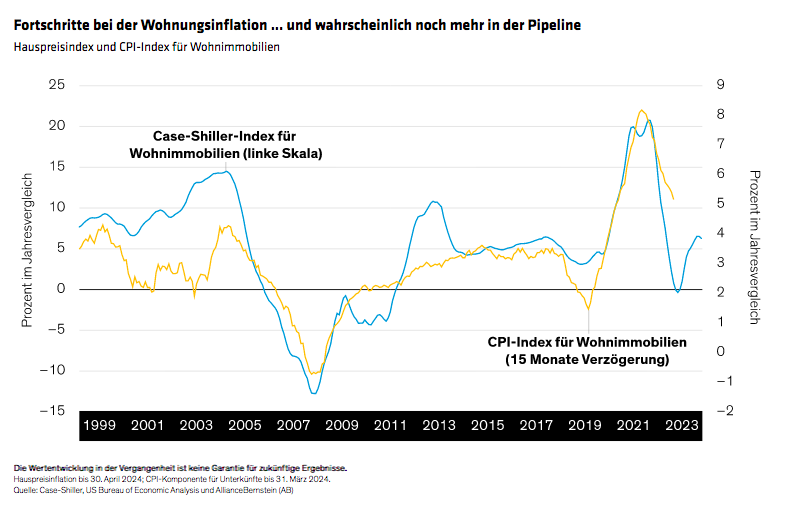

Abkühlung der Preise für Wohnimmobilien – gute Nachrichten für die Inflation

Die Zentralbank verfügt zunehmend über Daten, die es rechtfertigen, den Zeitplan für Zinssenkungen zu beschleunigen, da sich das Inflationsbild mit den jüngsten Messwerten deutlich verbessert hat. Nach einer Seitwärtsbewegung zu Beginn des Jahres hat die auf dem Verbraucherpreisindex (CPI) basierende Kerninflation in den letzten Monaten wieder an Fahrt gewonnen.

Die Abkühlung der Inflation Ende letzten Jahres hat den Markt dazu veranlasst, bis zu sechs Zinssenkungen in diesem Jahr einzupreisen, aber das war nie unsere Auffassung: Die Details unterhalb der Oberfläche waren nicht so ermutigend, wie es die Topline-Zahlen vermuten ließen.

So normalisierten sich die Preise für Waren sehr schnell, die Preise für Dienstleistungen, insbesondere für Unterkünfte, jedoch nicht.

Das hat sich in letzter Zeit geändert, und es wurden erhebliche Fortschritte bei der Inflation bei Unterkünften erzielt, die sich wieder dem normalen Niveau annähert (Abbildung). Wir sind der Meinung, dass weitere Verbesserungen bevorstehen: Die frühere Mäßigung bei den Wohnungspreisen schlägt sich gerade jetzt in der CPI-Messung der Inflation für Unterkünfte nieder. In dem Maße, in dem sich diese neuen Daten durchsetzen, wird die Kerninflation unserer Meinung nach weiter sinken.

Lockerung der Geldpolitik kann wichtige Wirtschaftssektoren unterstützen

Angesichts der sinkenden Inflation glauben wir, dass die Fed bald das nötige Vertrauen haben wird, um die Zinsen zu senken. Das ist ein entscheidender Teil des Konjunkturmanagements, denn höhere Zinsen haben eine Vielzahl von Sektoren beeinträchtigt.

Die hohen Hypothekenzinsen haben die Wohnbautätigkeit gebremst, was zu einem Rückgang der gesamten Anlageinvestitionen geführt hat. Der Immobilienmarkt hat auch erhebliche Auswirkungen auf andere Bereiche der Wirtschaft. Schließlich ist der Kauf eines Hauses nur der Anfang; Möbel und anderes Zubehör folgen bald. Da diese Käufe gebremst sind, hat sich der Gesamtverbrauch der privaten Haushalte in diesem Jahr verlangsamt und ist im ersten Quartal annualisiert um 1,5 % gestiegen.

Das ist weniger als die Hälfte des für Ende 2023 erwarteten Zinses und liegt deutlich unter dem langfristigen Durchschnitt. Da der Verbraucher für den Großteil des US-Wirtschaftswachstums verantwortlich ist, bedeutet ein schwächerer Konsum ein geringeres Bruttoinlandsprodukt (BIP). Und genau das erwarten wir: Nachdem das BIP im Jahr 2023 um mehr als 3 % gestiegen ist, prognostizieren wir aktuell einen Anstieg von 1,5 % im Jahr 2024, basierend auf einem Vergleich mit dem vierten Quartal.

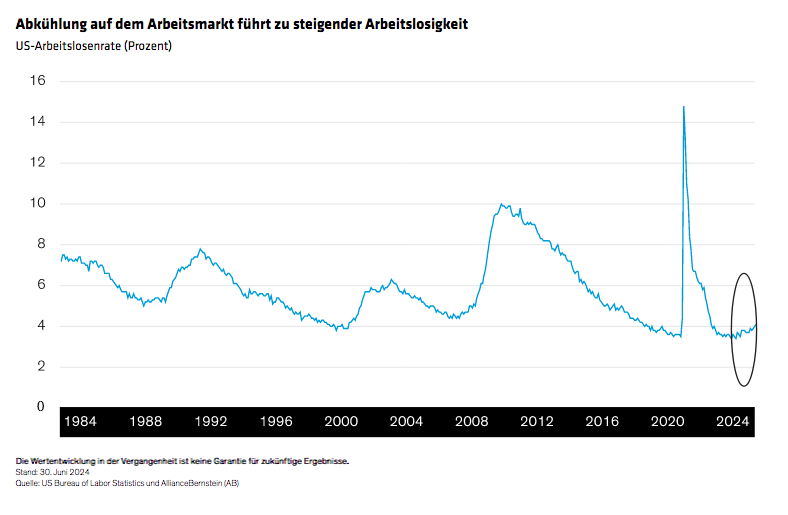

Druck auf den Arbeitsmarkt lässt nach – doch Vorsicht ist geboten

Auch auf dem US-Arbeitsmarkt ist eine Abschwächung zu beobachten – die Zahl der Neueinstellungen ist zwar immer noch hoch, aber nicht mehr so ausgeprägt. Auch die Arbeitslosenquote liegt etwa einen halben Prozentpunkt über dem Tiefststand zu Beginn dieses Zyklus (Abbildung). Ein guter Teil dieses Anstiegs kann auf mehr verfügbare Arbeitskräfte zurückgeführt werden, da die Migrationsströme stark zugenommen haben, aber es deutet immer noch darauf hin, dass der Arbeitsmarkt die Preise in den kommenden Monaten wahrscheinlich nicht in die Höhe treiben wird.

Wenn überhaupt, muss der Arbeitsmarkt genau beobachtet werden – nicht weil er einen Lockerungszyklus verhindern, sondern weil er ihn beschleunigen könnte. Sollte sich der Arbeitsmarkt wirklich abschwächen – zum Beispiel durch umfangreiche Entlassungen –, dann halten wir unsere Erwartung, dass die Fed die Zinsen einmal pro Quartal senkt, für zu konservativ. Da die Inflation auf dem Weg ist, sich zu normalisieren, würde ein schwächerer Arbeitsmarkt einen aggressiveren Lockerungszyklus nach sich ziehen.

Um es klar zu sagen: Das ist nicht unser Basisszenario. Die Arbeitslosenquote ist im historischen Vergleich nach wie vor sehr niedrig. Außerdem sind wir der Meinung, dass der bescheidene Anstieg in letzter Zeit einfach Teil des Prozesses ist, den Arbeitsmarkt wieder ins Gleichgewicht zu bringen, und kein Grund zur Beunruhigung.

Im Moment sind wir immer noch der Meinung, dass eine echte Konjunkturschwäche unwahrscheinlich ist und dass eine weiche Landung – ein wirtschaftliches Gleichgewicht ohne Rezession – sehr wahrscheinlich ist. Der bevorstehende Beginn des Lockerungszyklus der Fed stärkt unser Vertrauen in diese Prognose. Die Senkung der Zinsen bei sinkender Inflation dürfte die US-Wirtschaft auf Kurs halten, auch wenn es langsamer geht als im letzten Jahr.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Jetzt weiterlesen

Dieser Inhalt ist für professionelle Anleger bestimmt. Mit Klick auf "Weiter" bestätigen Sie, dass Sie ein professioneller Anleger sind und stimmen unserer Datenschutzerklärung zu.

Weiter

Diesen Beitrag teilen: