Capital Group: Sorgt die neue US-Geldpolitik für mehr Inflation?

Im Januar bestätigte die Fed, dass sie im Rahmen ihrer neuen Geldpolitik noch länger auf niedrige Zinsen setzen will.

02.03.2021 | 08:33 Uhr

Im Überblick

- Da die Fed jetzt eine höhere Inflation akzeptiert, könnten die Leitzinsen noch lange niedrig bleiben.

- Die expansive Geldpolitik und der schwache Arbeitsmarkt dürften für niedrige Anleihenrenditen sorgen.

- Langfristig dürfte die Inflation eher steigen als fallen.

Mit ihrem Konzept einer „umfassenden und diskriminierungsfreien“ Vollbeschäftigung bei durchschnittlich 2% Inflation stellte sie allenfalls noch einmal klar, wann eine Straffung der Geldpolitik möglich scheint. Nach der Sitzung betonte Fed-Chairman Jerome Powell, wie wichtig „echte Fortschritte“ bei der Erreichung der beiden Ziele seien. Erst danach würde man über eine Anpassung der Geldpolitik nachdenken.

Lesen Sie, wie ich Inflationserwartungen und US-Staatsanleihenrenditen kurz- und mittelfristig einschätze.

Die Inflation könnte vorübergehend steigen

Nach der Lockerung der Lockdowns ist die Verbraucherpreisinflation wieder gestiegen. Noch ist sie aber niedriger als vor Corona. Ich rechne damit, dass die Kernrate des PCE-Preisindex, des bevorzugten Inflationsmaßes der Fed, im Frühjahr kurzfristig über 2% steigt. Zum Jahresende dürfte sie aber wieder zurückgehen, da dann die niedrigen 2020er-Zahlen aus der Berechnung herausfallen. Wenn die Wirtschaft wieder arbeitet und sich die Konjunktur erholt, könnte die Inflation erneut kurzfristig steigen.

Viele Haushalte haben in den letzten zwölf Monaten viel gespart. Dieser Konsumstau könnte zu einer höheren Nachfrage führen, vor allem, wenn wieder mehr Dienstleistungen in Anspruch genommen werden können. Das dürfte aber nicht von Dauer sein – es sei denn, die Wirtschaft erholt sich nachhaltig.

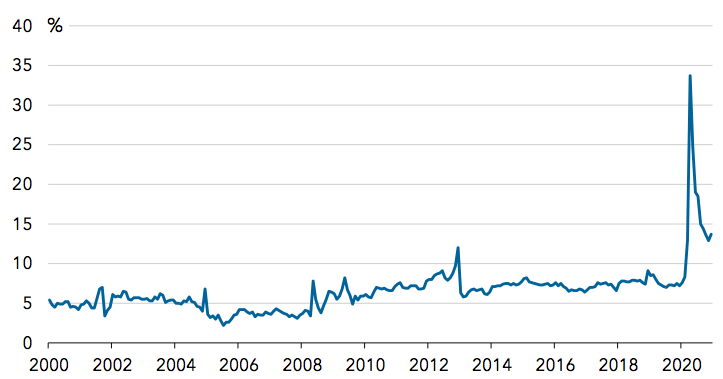

Höhere Ersparnisse der Haushalte könnten zu einem Ausgabeboom führen

Sparquote von US-Haushalten1

Die expansive Geldpolitik und der schwache Arbeitsmarkt dürften für anhaltend niedrige Renditen sorgen

Durch die flächendeckenden Impfungen und das neue Konjunkturpaket verbessert sich der Konjunkturausblick weiter. Und doch dürfte die US- Geldpolitik noch lange expansiv bleiben und auf absehbare Zeit für niedrige Anleihenrenditen sorgen. Dafür gibt es mehrere Gründe:

„Reaktivere“ Geldpolitik: Ein Jahr lang hat die Fed ihr Konzept überprüft. Demnächst will sie ihre Konjunkturziele weniger „proaktiv“ ansteuern, sondern „reaktiver“ werden. In seinen aktuellen Reden hat Powell die Bedeutung von Modellen wie der Phillips-Kurve heruntergespielt; die postulierten Wirkungszusammenhänge seien unsicher und ungenau. Die Phillips-Kurve geht von einem stabilen inversen Zusammenhang zwischen Inflation und Arbeitslosenquote aus. Außerdem betont Powell, dass die Geldpolitik erst dann geändert werden sollte, wenn die Konjunkturdaten die gewünschten Fortschritte auch wirklich gemacht haben. Eine Lehre aus dem letzten Zinszyklus ist, dass die Modellgläubigkeit der Fed zu viel zu frühen Zinserhöhungen geführt hat – wegen der Angst vor einer Inflation, die niemals kam. Ab Dezember 2016 hat die Notenbank die Zinsen zwei Jahre lang angehoben, um insgesamt 200 Basispunkte. Dann musste sie sich korrigieren und die Zinsen 2019 dreimal senken.

Schwache Arbeitsmarkterholung: Der Arbeitsmarkt hat sich nur langsam erholt. Das neue Notenbankziel einer „umfassenden und diskriminierungsfreien“ Vollbeschäftigung dürfte so bald nicht erreicht werden. Gerade erst hat die Fed bei der Überprüfung ihrer Strategie dem Vollbeschäftigungsziel höhere Priorität eingeräumt. Sie hält es jetzt für wichtiger als das Inflationsziel und betont, dass sie jetzt ausschließlich „Defizite“ beim Arbeitsmarktziel berücksichtigen will.

Der Weg bis zu einer echten Arbeitsmarkterholung ist aber wohl noch weit. Im Januar war die Arbeitslosenquote mit 6,3% noch immer hoch, und die Erwerbstätigenquote war mit 57,5% fast so niedrig wie seit den frühen 1980er- Jahren nicht mehr. Erst- und Folgeanträge auf Arbeitslosengeld scheinen nicht mehr zurückzugehen. Außerdem verdecken die Kennzahlen die großen Unterschiede zwischen verschiedenen Alterskohorten und Einkommensklassen. Es gibt viel versteckte Arbeitslosigkeit.

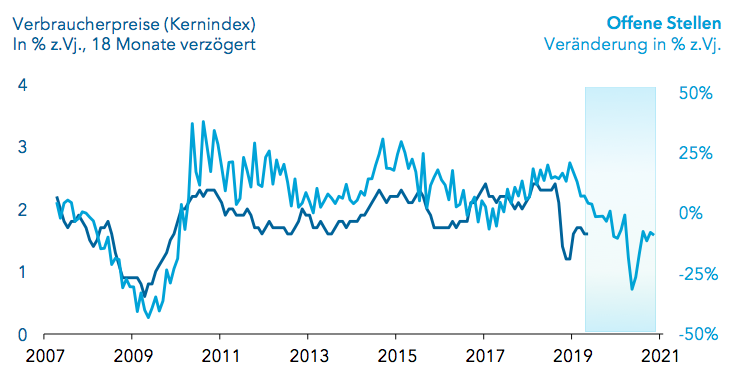

Die Inflation könnte wegen des schwachen Arbeitsmarktes noch lange niedrig bleiben2

Neue Beschäftigungsmaße: Auf der Januarsitzung erklärte Powell, dass die Fed nicht mehr nur auf die klassischen Arbeitsmarktindikatoren achten werde – etwa auf die U3-Arbeitslosenquote, die nur Menschen zählt, die aktiv arbeitsuchend sind. Jetzt sollen auch Indikatoren wie die Erwerbstätigenquote, die Erwerbs- quote (die neben den Erwerbstätigen auch die Arbeitslosen ins Verhältnis zur Bevölkerung setzt) sowie Kennzahlen für unterschiedliche demografische Gruppen berücksichtigt werden. Außerdem hob er hervor, dass die Fed in Zukunft auf ethnische Ungleichbehandlung am Arbeitsmarkt achten wolle und betonte die langfristigen Vorteile einer „inklusiven“ Erholung. Anderenfalls würden Kapazität und Potenzial der US-Wirtschaft nur unzureichend genutzt.

Durchschnittsinflation im Fokus: Die fallenden Inflationserwartungen machen der Fed mehr und mehr Sorgen. Sie fürchtet, ähnlich wie in Japan, eine Welt mit niedriger Inflation und niedrigen Zinsen, aus der es kein Entrinnen gibt. Powell hofft, dies verhindern zu können, indem er so lange niedrige Leitzinsen in Aussicht stellt, bis die Inflation im Schnitt durchschnittlich 2% beträgt. Die Fed dürfte also einige Zeit eine höhere Inflation tolerieren, bis sie über höhere

Leitzinsen nachdenkt. Außerdem hat Powell auf der Offenmarktausschusssitzung

im Januar davor gewarnt, auf eine „vorübergehend“ höhere Inflation in den

kommenden Monaten mit einer Änderung der Geldpolitik zu reagieren.

Inflationsspitzen seien die Folge von Basiseffekten wegen der niedrigen Inflation

im Vorjahr und des Neustarts der Wirtschaft.

Langfristig könnte die Inflation eher steigen

Strukturelle Veränderungen können sowohl zu höheren als auch zu niedrigeren

Preisen führen – und damit zu einem unsicheren Inflationsausblick. Einerseits

dürften Deglobalisierung, populistische Zollpolitik, hohe Haushaltsdefizite und

eine lockere Geldpolitik in den nächsten Jahren die Teuerung steigen lassen.

Dem stehen aber große, dauerhafte Output-Lücken und

Produktivitätsfortschritte durch neue Technologien gegenüber, die die Preise

eher dämpfen. Die Konzentration des Vermögens bei den Reichen, die eher

weniger konsumieren als die Mittelschicht und die untere Mittelschicht, wirkt

ebenfalls dämpfend. Die Auswirkungen der Alterung der Bevölkerung und des

weltweiten Schuldenanstiegs sind weniger klar.

1. Quelle: US Bureau of Economic Analysis, über FRED, Federal Reserve Bank of St. Louis.

Saisonbereinigte Jahresrate. Stand Dezember 2020.

2. Quellen: Capital Group, US Bureau of Labor Statistics. Stand Dezember 2020 (aktuellste

verfügbare Daten).

Den vollständigen Artikel finden Sie hier im PDF-Format.

Diesen Beitrag teilen: