Franklin Templeton: Meine Gedanken zur aktuellen Lage - Nebel durch den Handelskrieg

Sonal Desai, CIO von Franklin Templeton Fixed Income, erläutert ihre Gedanken zur geldpolitischen Sitzung der US-Notenbank.

04.04.2025 | 07:05 Uhr

Die Fed geht in ihren aktuellen Prognosen von einem langsameren Wachstum und einer höheren Inflation als bisher aus, wenngleich die harten Daten belegen, dass die US-Wirtschaft nach wie vor in einer guten Verfassung ist. Die Unsicherheit ist hoch und die Fed lässt sich alle Optionen offen. Erfahren Sie, was das für die US-Wirtschaft und für Anleger bedeuten könnte, die in festverzinsliche Wertpapiere investieren.

Die Finanzmärkte deuteten die geldpolitische Sitzung der Fed diese Woche als Hinweis für eine weitere Lockerung. Ich bin mir da nicht so sicher. Ich glaube, dass die Märkte erst allzu besorgt über das Stagflationsrisiko waren und nun zu optimistisch sind, dass die Fed eilig dem Wachstum unter die Arme greifen wird, auch wenn die Inflation langsam wieder steigt.

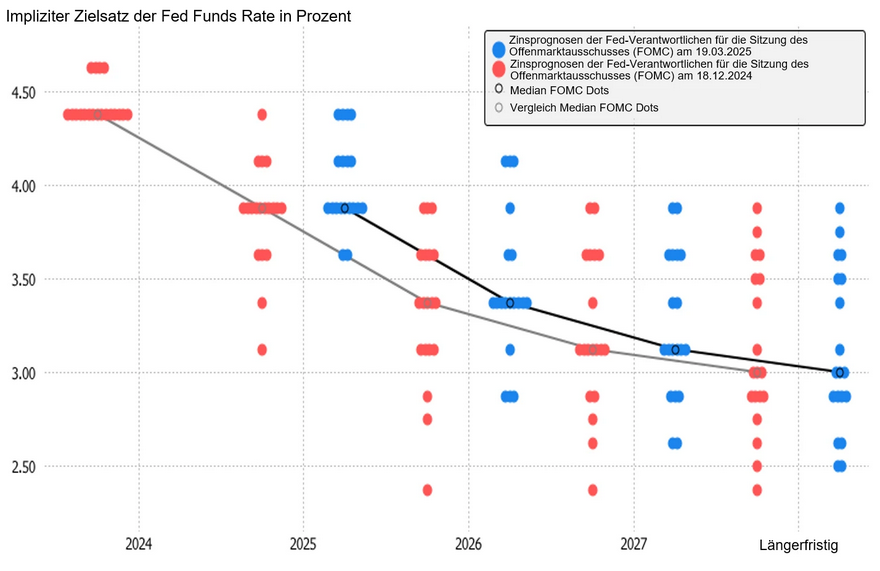

Die Fed prognostiziert nun ein langsameres Wachstum und höhere Inflation als noch im Dezember. Die erwartete Wachstumsverlangsamung ist mit 0,4 Prozentpunkten in diesem und 0,2 Prozentpunkten im nächsten Jahr erheblich. Die Fed-Prognose zur Arbeitslosenquote ist nahezu unverändert und wurde für dieses Jahr lediglich um 0,1 Prozentpunkte angehoben, was wahrscheinlich einer verschärften Einwanderungspolitik zuzuschreiben ist. Die Kerninflation bei den privaten Konsumausgaben wurde für dieses Jahr um 0,3 Prozentpunkte nach oben korrigiert, blieb aber 2026 und 2027 unverändert. Mit anderen Worten: Der voraussichtliche Inflationsschub aufgrund von Zöllen wird von der Fed tatsächlich als vorübergehendes Phänomen eingestuft. Von einigen wurde Notenbankchef Jerome Powell für die Bezeichnung „vorübergehend“ kritisiert, da dies schlechte Erinnerungen an die hartnäckig hohe Inflation zwischen 2021 und 2024 weckt. Dieses Mal gibt es allerdings handfeste Gründe, die darauf hindeuten, dass der Inflationsanstieg nicht anhalten wird. Anders als nach der Pandemie wird nicht erwartet, dass die Staatsausgaben als Antwort auf den (dieses Mal durch Zölle ausgelösten) Angebotsschock massiv erhöht werden.

In puncto Leitzinsen deutet der Median der „Dots“ nach wie vor auf zwei Zinssenkungen in diesem Jahr hin. Genau wie letzten Dezember. Daher werteten dies die meisten Anleger als Zeichen für eine lockerere Haltung: Die Fed prognostiziert zwar eine höhere Inflation, will aber die Zinsen dennoch weiterhin genauso stark senken wie bisher.

Dot-Prognosen werden im Vergleich zu Dezember 2024 restriktiver 2024–2027 (Prognose)

Quelle: Bloomberg. Analyse von Franklin Templeton Fixed Income Research. Stand: 20. März 2025. Es kann nicht zugesichert werden, dass sich Prognosen, Schätzungen oder Hochrechnungen als richtig erweisen.

Ich stimme dieser Interpretation nicht zu. Powell erläuterte, dass erstens das Basisszenario der Fed derzeit ein vorübergehender Inflationsschock ist, über den die Zentralbank zu Recht hinwegsieht. Zweitens aber, und das ist deutlich wichtiger, hält die Fed vor allem deshalb an ihrer Zinsprognose fest, weil die politische Unsicherheit aktuell so hoch ist, dass die Fed kaum mit Gewissheit vorhersagen kann, ob sie an den höheren Zinsen festhalten oder diese senken muss. Mit anderen Worten, die Fed lässt sich alle Optionen offen.

Zudem möchte ich unterstreichen, dass der Median der „Dots“ zwar weiterhin auf zwei Zinssenkungen in diesem Jahr hindeutet, der Mittelwert sich aber klar in eine restriktivere Richtung mit nur einer Zinssenkung verschiebt.

Einige Mitglieder des Offenmarktausschusses halten es eindeutig für besonders riskant, die Zinsen zu senken, weil die Möglichkeit besteht, dass die Inflation wiederaufflammt. Zudem hält die Fed eine deutliche Wachstumsabkühlung aus zwei Gründen noch lange nicht für ausgemacht.

Erstens belegen die Umfragen zwar ein eingetrübtes Verbrauchervertrauen, aber den konkreten Daten zufolge ist die US-Wirtschaft nach wie vor in einer guten Verfassung: die Wirtschaft brummt, der Arbeitsmarkt ist im Lot (wenig Einstellungen, aber auch wenig Entlassungen) und die Arbeitslosenquote unverändert niedrig.

Zweitens geht die Fed davon aus, dass der makroökonomische Ausblick von der Wirtschaftspolitik als Ganzes abhängen wird. Und die besteht nicht nur aus Zöllen und Einwanderung, sondern beinhaltet auch die Fiskalpolitik und Deregulierung.

Ich stimme in beiden Punkten zu, was kaum überraschen dürfte, da ich dieselben Argumente in meinem letzten Beitrag in der Reihe „Meine Gedanken zur aktuellen Lage“ genannt habe. Dort habe ich dargelegt, dass die Zölle und die Verschärfung der Einwanderungspolitik zwar zuerst kamen, danach allerdings konkrete Maßnahmen zur Deregulierung und Steuerpolitik folgen dürften. Und diese beiden Elemente dürften zu einer Wachstumsbelebung und zur Eindämmung der Inflation beitragen.

Das größte Problem ist derzeit die „ungewöhnlich hohe Unsicherheit“ wie es Powell formulierte, der durch den Handelskrieg verursachte Nebel. Daher stellt sich die Frage, wie man damit am besten umgeht.

Die Fed und auch private Unternehmen müssen vor allem herausfinden, wie lange sie abwarten sollten, bevor sie Maßnahmen ergreifen. Die Fed ist in gewisser Weise gezwungen, länger abzuwarten, auch wenn sie damit Gefahr läuft, hinterherzuhinken. Da sie noch nicht weiß, ob die Risiken vor allem in einem deutlich geringeren Wachstum oder eher in einem kräftigen Inflationsanstieg liegen, ist es für die Fed viel schwieriger, vorbeugend an der Zinsschraube zu drehen.

Für Unternehmen besteht die defensive Strategie darin, zuerst die Investitionen zu drosseln und danach Stellen abzubauen. Solange guten Aussichten auf das Einsetzen einer wachstumsfreundlichen Politik besteht, gibt es für Unternehmen keinen Grund zu warten, damit ihnen kein Aufwärtspotenzial entgeht. Je länger willkürlich mit Zöllen gedroht wird und konkrete Fortschritte bei Deregulierung und Steuern ausbleiben, desto mehr müssen sich Unternehmen Sorgen über das Szenario einer Wachstumsverlangsamung machen, das sie zur Vorsicht mahnen wird.

Die Aktienmärkte verzeichneten nach der Pressekonferenz eine Kursrally, vielleicht aber aus dem falschen Grund. Ich gehe nicht davon aus, dass die Fed ihre Politik noch stärker lockern wird. Ich vertrete bereits seit einer Weile die Auffassung, dass der Inflationsdruck hoch und über der Komfortzone der Fed bleiben dürfte. Wenn höhere Zölle diesen Druck verstärken, wird die Fed sich weitere Zinssenkungen sehr gut überlegen müssen. Und wenn sich das Wachstum gleichzeitig deutlich verlangsamt, könnte die Fed feststellen, dass sie keine Wunderwaffe mehr hat.

Die Abwärtsrisiken und die Eintrübung der Stimmung müssen aufmerksam beobachtet werden. Je länger die Unsicherheit dauert, desto höher das Risiko. Das unverändert solide Wachstum und die Möglichkeit wachstumsfreundlicher Maßnahmen sind aber durchaus Gründe für einen optimistischeren Ausblick. Daher bleibe ich bei meiner Einschätzung, dass es dieses Jahr höchstens eine Zinssenkung geben wird und mit einer gewissen Wahrscheinlichkeit keine.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich.

Festverzinsliche Wertpapiere bergen Zins-, Kredit-,

Inflations- und Wiederanlagerisiken sowie das Risiko eines möglichen

Verlusts des eingesetzten Kapitals. Wenn die Zinssätze steigen, fällt

der Wert von festverzinslichen Wertpapieren.

Jetzt weiterlesen

Dieser Inhalt ist für professionelle Anleger bestimmt. Mit Klick auf "Weiter" bestätigen Sie, dass Sie ein professioneller Anleger sind und stimmen unserer Datenschutzerklärung zu.

Weiter

Diesen Beitrag teilen: