HRK LUNIS: Besorgniserregende Diskrepanz

Hochzinsanleihen, oft auch als „Junk Bonds“ bezeichnet, sind festverzinsliche Wertpapiere, die von Emittenten mit einer vergleichsweise niedrigen Bonität ausgegeben werden.

04.10.2024 | 09:42 Uhr

Aufgrund

der erhöhten Ausfallrisiken dieser Emittenten müssen sie den Investoren

als Ausgleich für das höhere Risiko eine überdurchschnittliche

Verzinsung bieten. Sinkende Zinssätze, wie sie aktuell infolge

der Umkehr der restriktiven Geldpolitik der Zentralbanken, insbesondere

der EZB und der Federal Reserve, zu beobachten sind, wirken sich –

ceteris paribus – tendenziell positiv auf den Wert von Anleihen aus –

auch im Hochzinssegment. Der Grund dafür ist, dass

bestehende Anleihen mit höheren Kupons attraktiver werden, da neu

ausgegebene Anleihen eine niedrigere Verzinsung aufweisen. In der Folge

steigt der Kurs von Hochzinsanleihen auf dem Sekundärmarkt.

Vorsicht geboten – steigende Insolvenzen

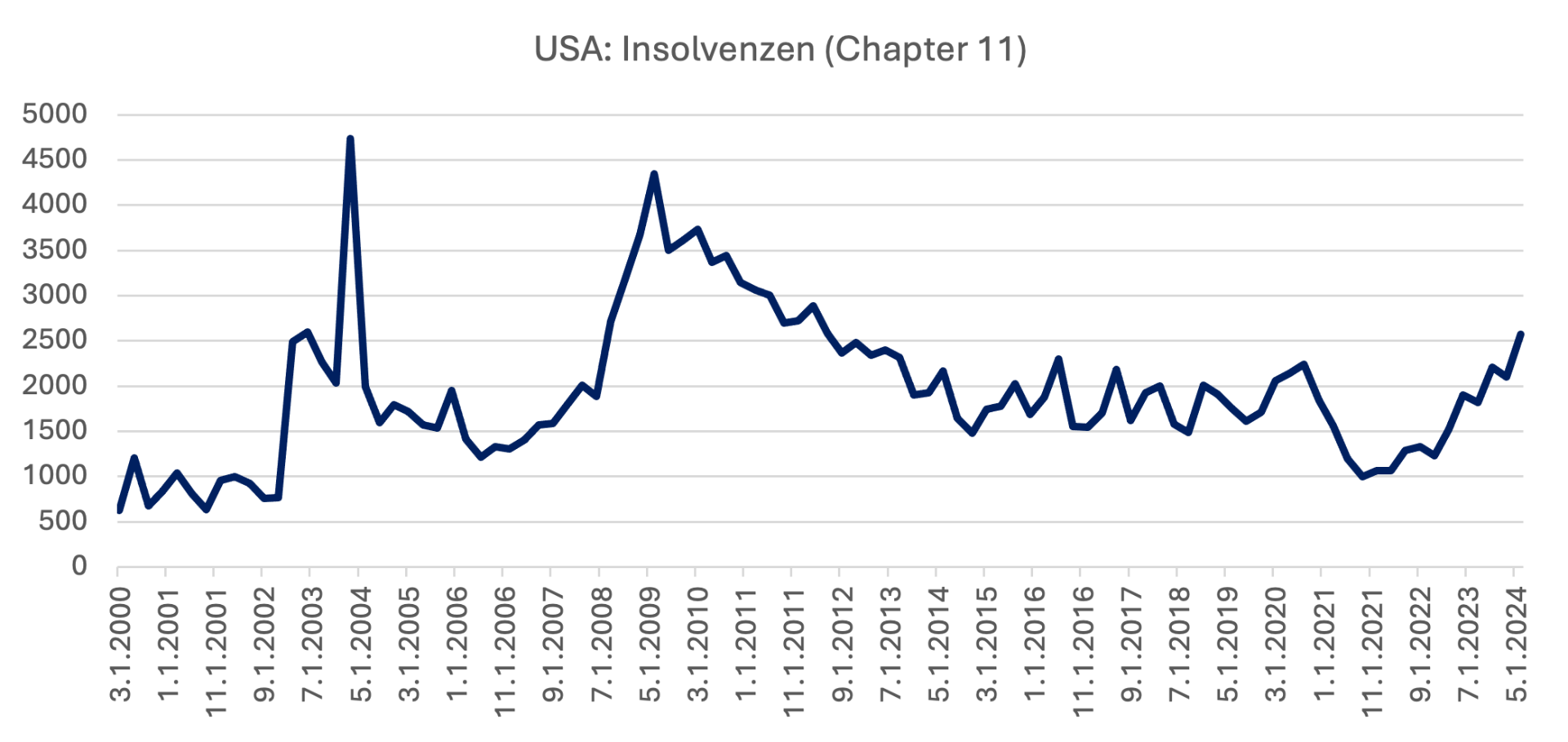

Die jüngste Kursentwicklung dieser Anleihen ist daher wenig überraschend, dennoch sollte sie mit Vorsicht betrachtet werden. Parallel zur positiven Entwicklung auf dem Anleihemarkt nimmt die Zahl der Unternehmensinsolvenzen weltweit zu, was gerade im Bereich der „Junk Bonds“ die Gefahr birgt, dass immer mehr Emittenten ihre Zins- und Tilgungsverpflichtungen nicht erfüllen können. So meldeten in den USA allein in diesem Jahr bereits über 2500 Unternehmen Insolvenz nach dem sogenannten Chapter-11-Verfahren an, was mehr als eine Verdopplung gegenüber früheren Jahren darstellt und Parallelen zur globalen Finanzkrise von 2008 aufweist. Diese alarmierende Entwicklung ist jedoch nicht auf die USA beschränkt, sondern global zu beobachten. 2023 stiegen die Insolvenzen weltweit im Schnitt um 29 Prozent an, der stärkste Anstieg seit 2009.

Quelle: Administrative Office of the United States Courts

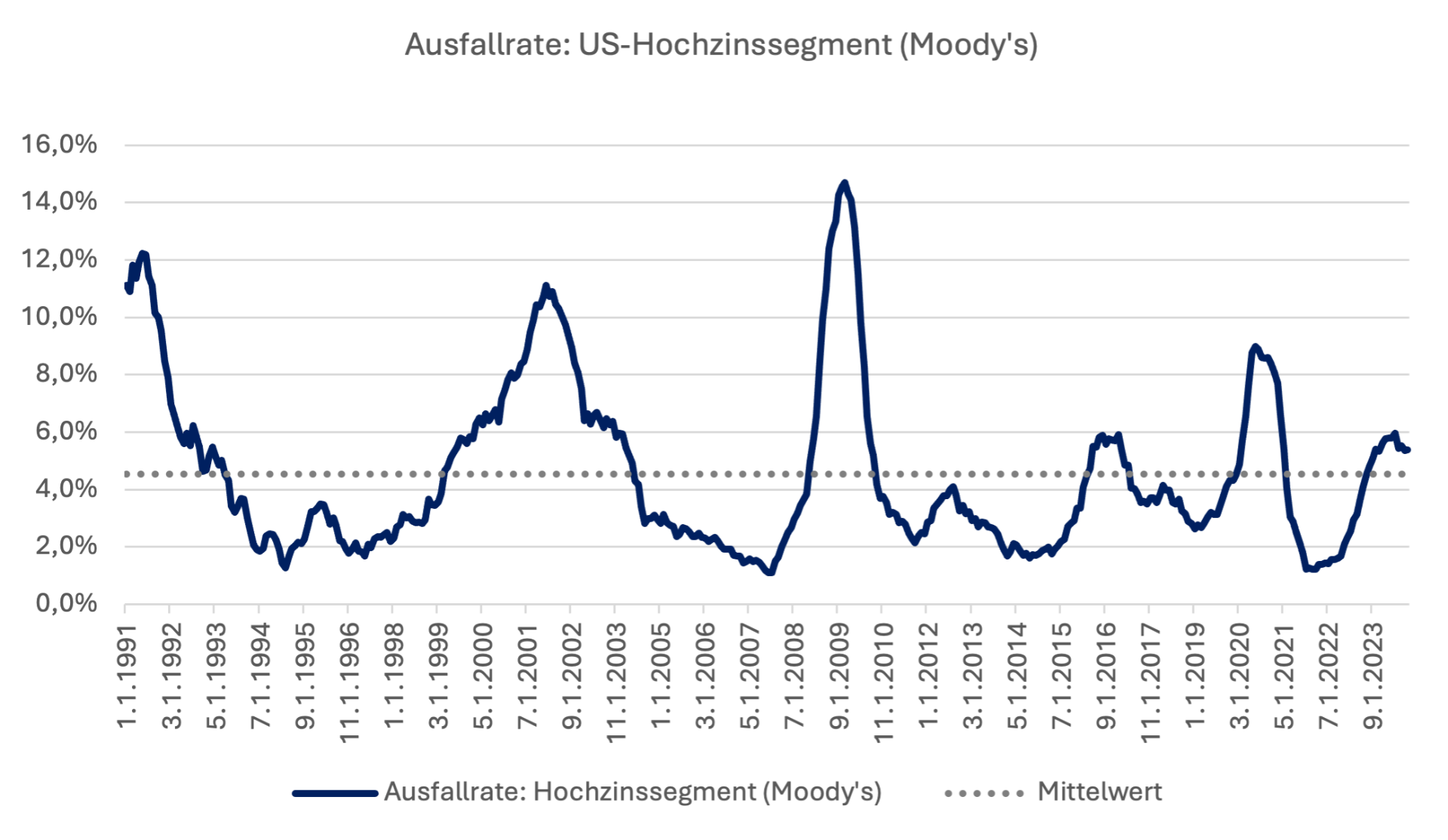

Höhere Ausfallrate auch bei gerateten Emittenten

Besonders bemerkenswert ist, dass auch größere, von Ratingagenturen bewertete Unternehmen zunehmend Zahlungsschwierigkeiten haben. In den USA stieg die Ausfallrate unter diesen Anleiheemittenten seit 2022 von unter zwei auf nahezu sechs Prozent, was deutlich über dem historischen Durchschnitt liegt.

Quelle: Moody’s Investors Service

Eine Ausnahme bilden allerdings Unternehmen, deren Anleihen in bedeutenden Benchmarks vertreten sind. Bei diesen ist die Ausfallrate überraschend gering, sie liegt bei weniger als einem Prozent und somit bei nur bei einem Sechstel der Ausfälle aller (von Moody’s gerateten) Emittenten.

Dieser Unterschied ist vor allem auf den Zugang zum Kapitalmarkt

zurückzuführen. Große Unternehmen mit Indexrepräsentation verfügen oft

über bessere Finanzierungsmöglichkeiten. Während kleine und mittelgroße

Unternehmen meist auf die Finanzierung durch (Regional-)banken

angewiesen sind, können sich größere Unternehmen direkt am Kapitalmarkt

finanzieren. Nach dem Ausbruch der COVID-19-Pandemie im Jahr 2020

nutzten viele der größeren Unternehmen mit Zugang zum Kapitalmarkt die

günstigen Finanzierungsbedingungen, um sich langfristig

mit günstigem Kapital zu versorgen, indem sie niedrig verzinste Anleihen

begaben.

Teurere Refinanzierung – aber niedrige Risikoaufschläge

Nun jedoch stehen viele dieser Unternehmen vor dem Problem, dass die alten Anleihen auslaufen und sie sich zu den aktuell höheren Zinssätzen refinanzieren müssen. Der Zins für Hochzinsanleihen liegt heute etwa 1,5 Prozentpunkte über dem Niveau von vor einigen Jahren. Unternehmen mit schwächeren Bilanzen könnten dadurch in Schwierigkeiten geraten, ihre Schulden zu bedienen, was eine Zunahme von Zahlungsausfällen zur Folge hätte.

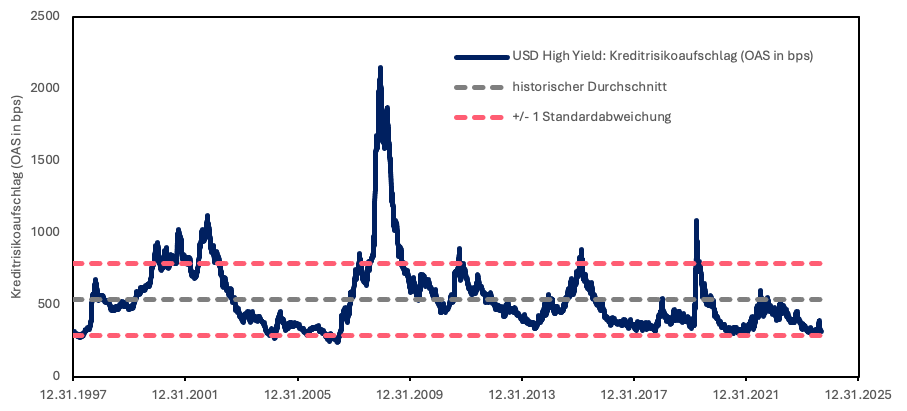

Trotz dieser besorgniserregenden Vorzeichen spiegeln die aktuellen Risikoprämien – also der Aufschlag auf die Rendite von Staatsanleihen, den Investoren für das eingegangene Risiko verlangen – die zunehmende Wahrscheinlichkeit von Unternehmensausfällen nur unzureichend wider. Es ist davon auszugehen, dass die aktuell vorherrschenden Risikoprämien Investoren nicht adäquat kompensieren werden, sobald die Ausfallraten auch bei größeren Unternehmen ansteigen.

Quelle: Intercontinental Exchange

Fazit

Zusammenfassend

lässt sich sagen: Auch wenn Hochzinsanleihen derzeit noch gut

performen, könnte sich das Blatt bald wenden.

Die ökonomischen Rahmenbedingungen deuten auf eine steigende Zahl von

Ausfällen hin, während die aktuellen Risikoprämien möglicherweise keine

ausreichende Entschädigung für das erhöhte Risiko bieten.

Dr. Thomas Umlauft, Head of Fixed Income, HRK LUNIS AG

Fonds: Arbor

Invest-Spezialrenten – ISIN LU1035659520

Gesellschaft: HRK LUNIS AG

Diesen Beitrag teilen: