AB: Büromärkte - Vorteil Europa

Europas Büromärkte könnten sich als widerstandsfähiger erweisen als die Märkte in den USA.

26.07.2024 | 10:06 Uhr

Keine Frage: Büroimmobilien sind auf beiden Seiten des Atlantiks mit Herausforderungen konfrontiert, darunter längerfristig höhere Zinsen und niedrigere Bewertungen, die in einigen Fällen die Refinanzierung erschweren werden. Wir sind jedoch der Meinung, dass die europäischen Büroimmobilien aufgrund bestimmter Faktoren weniger volatil reagieren dürften als die in den USA.

Das bedeutet nicht, dass jetzt der richtige Zeitpunkt ist, um sich auf Büroflächen zu konzentrieren. Vielmehr sind wir der Meinung, dass die Chancen in anderen Gewerbeimmobiliensektoren attraktiver sind. Wir gehen jedoch davon aus, dass die Nachfrage nach der richtigen Art von europäischen Büroimmobilien hoch bleiben wird, und Anleger, die die Unterschiede zwischen Europa und den USA verstehen, haben vielleicht bessere Chancen, das Potenzial Europas in Zukunft zu nutzen.

Büroflächenangebot: Europa hat weniger Überschuss

Was ist also der wesentliche Unterschied zwischen Europa und den USA?

Beginnen wir mit dem Angebot. Fern- und Mischarbeitsplätze haben überall weitreichende Auswirkungen auf den Wert und den Nutzen von Büroflächen. In den europäischen Großstädten gibt es jedoch tendenziell weniger Büroflächen pro Kopf der Bevölkerung als in den USA. Das mag daran liegen, dass es in den meisten europäischen Städten keine „Midtowns“ im US-Stil und weniger gläserne Bürotürme gibt.

Das ist ein wichtiger Unterschied, denn wenn diese Türme veraltet sind, lassen sie sich bekanntlich nur schwer in Wohngebäude umwandeln. Bei vielen handelt es sich um unflexible Konstruktionen mit umweltschädlichen Systemen und Grundrissen, die sich nicht einfach und kostengünstig an die Bedürfnisse der Mieter anpassen lassen. Die Umwandlung in Wohnungen mit Sanitäranlagen und Zugang zu natürlichem Licht ist eine Herausforderung.

Nach unserer Analyse der Pro-Kopf-Bürofläche sind die USA der weltweit am stärksten übersättigte Büromarkt, mit deutlich mehr Fläche als die großen europäischen Märkte, darunter Großbritannien, Frankreich und Deutschland.

Hinzu kommt, dass das Überangebot in vielen US-amerikanischen Metropolen von veralteten Flächen dominiert wird, die den heutigen Anforderungen von Arbeitgebern und Arbeitnehmern an Büros nicht gerecht werden: ästhetisch ansprechendes, umweltfreundliches Design, Nähe zu Verkehrsmitteln und offene Räume, die kooperative Arbeitsumgebungen fördern.

Auch der Fußabdruck spielt eine Rolle

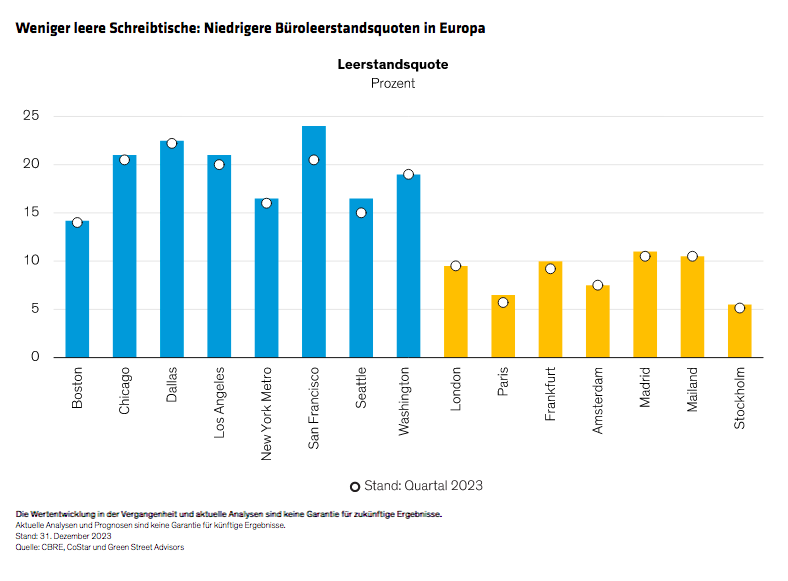

Europa kann in Bezug auf das Angebot besser abschneiden, weil die kleineren, schmaleren Grundflächen europäischer Gebäude leichter umgenutzt werden können. Laut Savills, einem weltweit tätigen Immobiliendienstleister, wurden beispielsweise in Großbritannien zwischen 2015 und 2022 mehr als 73.000 Wohneinheiten durch die Umwidmung veralteter Bürogebäude geschaffen. Das könnte erklären, warum die Leerstandsquoten von Büros, die während der Pandemie überall angestiegen sind, in den europäischen Großstädten niedriger sind (Abbildung).

Tapetenwechsel: Mehr Nachfrage nach Zeit im Büro

Auch auf der Nachfrageseite der Gleichung gibt es Unterschiede, die unserer Meinung nach die niedrigeren Büroleerstandsquoten in Europa erklären können.

Erstens sind die Wohnungen in Europa in den meisten Einkommensschichten tendenziell kleiner, sodass nur wenig Platz für ein Heimbüro bleibt. Einer Studie zufolge verfügen die Haushalte in Frankreich, Deutschland, den Niederlanden und den nordischen Ländern über durchschnittlich zwei bis drei Zimmer pro Haushaltsmitglied, während es in den USA fast vier sind.

Auch die Pendelzeiten sind in Europa in der Regel kürzer. Das Gegenteil ist in den USA der Fall, wo die Fahrtzeiten zur Arbeit immer länger werden. . Ökonomen der Stanford University haben kürzlich herausgefunden, dass die morgendlichen Pendelwege zwischen 50 und 74 Meilen in den USA zwischen 2019 und 2024 um 18 % zunehmen werden. Pendelfahrten von mehr als 75 Meilen stiegen um 32 %. Einige Studienteilnehmer gaben an, dass sie die längeren Pendelwege in Kauf nehmen können, weil sie durch hybride Arbeitsformen nur ein- oder zweimal pro Woche pendeln müssen.

Höhere Umweltanforderungen verändern die Arbeitswelt

Die europäischen Regulierungsbehörden beeinflussen die Dynamik von Angebot und Nachfrage im Bürobereich auch dadurch, dass sie von den Vermietern verlangen, dass sie Mindestenergiestandards einhalten, bevor sie Immobilien vermieten können. Unseres Erachtens bewirkt diese Anforderung zweierlei: Es fördert Investitionen, die diese Immobilien „zukunftssicher“ machen, und beschleunigt gleichzeitig die Obsoleszenz von Immobilien, die die Anforderungen nicht erfüllen.

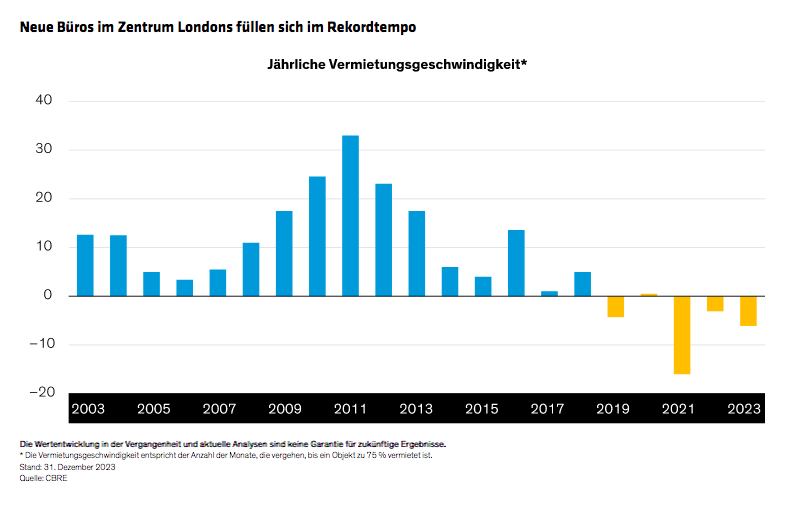

Die Vermietung von Büroflächen der „nächsten Generation“ in London zum Beispiel hat ein 15-Jahres-Hoch erreicht. Daraus lässt sich schließen, dass die Nachfrage nach Objekten, die die richtigen Kriterien erfüllen, tendenziell hoch ist, was sich in der sinkenden Zeitspanne zeigt, die benötigt wird, um eine Vermietungsquote von 75 % zu erreichen (Abbildung). In den letzten Jahren waren die Gebäude im Durchschnitt fünf Monate vor der Fertigstellung zu 75 % vorvermietet (erkennbar an den negativen Balken).

Wir glauben, dass dadurch zu erklären ist, warum die Spitzenmieten für Büroflächen in den europäischen Großstädten zwischen dem dritten Quartal 2022 und dem dritten Quartal 2023 um durchschnittlich 4,9 % gestiegen sind.

Auch in den US-Städten ist die Nachfrage nach Gebäuden der „nächsten Generation“ hoch, und wir erwarten, dass sich daraus Chancen für Anleger ergeben. Es gibt jedoch einen Haken: In den USA gibt es kein einheitliches Bundesmandat für die Berichterstattung über Umwelt, Soziales und Unternehmensführung (ESG), was Entwicklungs- und Vermietungsentscheidungen erschweren kann. Die Ablehnung von ESG-Aspekten in einigen Regionen des Landes kann den Prozess ebenfalls verlangsamen.

Verstehen Sie uns nicht falsch: Anleger müssen vorsichtig vorgehen, wenn es um den europäischen Bürosektor geht. Im Moment sind wir der Meinung, dass die attraktivsten Investitionen in Gewerbeimmobilien anderswo zu finden sind. Wer es jedoch vermeidet, Europa und die USA über einen Kamm zu scheren, kann die Chancen, die sich bieten, leichter wahrnehmen.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Diesen Beitrag teilen: