Franklin Templeton: Infrastruktur-Ausblick 2025: Abbau des Bewertungsgefälles

ClearBridge Investments: In der Infrastrukturlandschaft gibt es weiterhin zahlreiche Anlagechancen, die auf starken Fundamentaldaten fußen. Nach wie vor wird der durch KI und Datenwachstum bedingte Anstieg des Strombedarfs vom Markt enorm unterschätzt.

12.12.2024 | 09:46 Uhr

Die wichtigsten Punkte

- Die differenzierten Renditen von Infrastrukturanlagen könnten eine gewisse Diversifizierung bieten, die die Risiken konzentrierter Geschäfte mindert. Und sollte die Politik des künftigen Präsidenten Donald Trump zu einer zweiten Inflationsrunde führen, könnte der für Infrastrukturanlagen typische Mechanismus der Inflationsweitergabe im Jahr 2025 sogar noch attraktiver werden.

- Ein Zinspeak ist eine gute Nachricht für Infrastrukturanlagen: In der Zeit nach der letzten Zinserhöhung der US-Notenbank (Fed) vor einem Zinssenkungszyklus schnitten diese Anlagen besser ab als globale Aktien. Außerdem sind wir unserer Meinung nach weiterhin Zeuge der seit 2022 beobachteten Entwicklung einer Verkleinerung der Lücke zwischen den Gewinnen der Infrastrukturunternehmen und den Gesamtrenditen, weshalb die Bewertungen attraktiv sind.

- In der Infrastrukturlandschaft gibt es weiterhin zahlreiche Anlagechancen. Die Fundamentaldaten der Versorgungsunternehmen sind so gut, wie sie es selten waren, und der durch die künstliche Intelligenz (KI) und das Datenwachstum bedingte Anstieg des Strombedarfs wird vom Markt nach wie vor enorm unterschätzt.

Renditen aus defensiven und diversifizierenden Anlagen werden 2025 wertvoll sein

Der konzentrierte Markt des Jahres 2024 und der wieder aufkommende Inflationsdruck sind eine gute Erinnerung daran, was Infrastruktur von anderen Anlageklassen unterscheidet und warum wir glauben, dass dieser Bereich im Jahr 2025 attraktiv sein wird. Zunächst einmal bieten Infrastrukturanlagen eine differenzierte Renditequelle. Im Gegensatz zu allgemeinen Aktien und Immobilien hängt die langfristige Rendite für Infrastrukturanleger hauptsächlich vom Wachstum der zugrunde liegenden Vermögensbasis ab. In der Regel legen die Aufsichtsbehörden anhand der jeweiligen Vermögensbasis eine zulässige Rendite für die betreffenden systemrelevanten Unternehmen fest, wobei die genaue Vorgehensweise je nach Region variiert. Wenn die Aufsichtsbehörde bei einer wachsenden Vermögensbasis eine stetige Entwicklung der zulässigen Rendite vorsieht, ist davon auszugehen, dass die Gewinne etwa im gleichen Tempo steigen, wie die Vermögensbasis wächst.

Infrastrukturanlagen bieten zudem Schutz vor Inflation. Infrastrukturanlagen sollen den Gemeinden und Stakeholdern langfristig zugutekommen, daher sind die zulässigen Renditen in der Regel an die Inflation gekoppelt. Mit diesem Mechanismus der Inflationsweitergabe können die von den NutzerInnen der Vermögenswerte gezahlten Preise regelmäßig angepasst werden. So wird sichergestellt, dass die Renditen der Eigenkapitalgeber, die diese Vermögenswerte finanzieren, nicht im Laufe der Zeit aufgrund der Inflationseffekte geschmälert werden. Dabei ist zu beachten, dass es je nach Art und Standort der Vermögenswerte unterschiedlich lange dauern kann – zwischen drei Monaten und drei Jahren –, bis sich diese Inflationsweitergabe auf die ausgewiesenen Gewinne auswirkt.

Anfang 2024 wurden die Renditen der meisten Anleger von der Dynamik rund um die Titel der „Glorreichen Sieben“1 bestimmt, in jüngerer Zeit von zyklischen Aktien im Zusammenhang mit der US-Präsidentschaftswahl. Die differenzierten Renditen der Infrastruktur können eine gewisse Diversifizierung bieten, die die Risiken konzentrierter Geschäfte mindert. Hinzu kommt, dass Trumps Politik zu einer zweiten Inflationsrunde führen könnte, sodass der für Infrastrukturanlagen typische Mechanismus der Inflationsweitergabe im Jahr 2025 wahrscheinlich umso wertvoller sein wird.

Die Gesamtrenditen entsprechen noch nicht wieder den starken Gewinnen

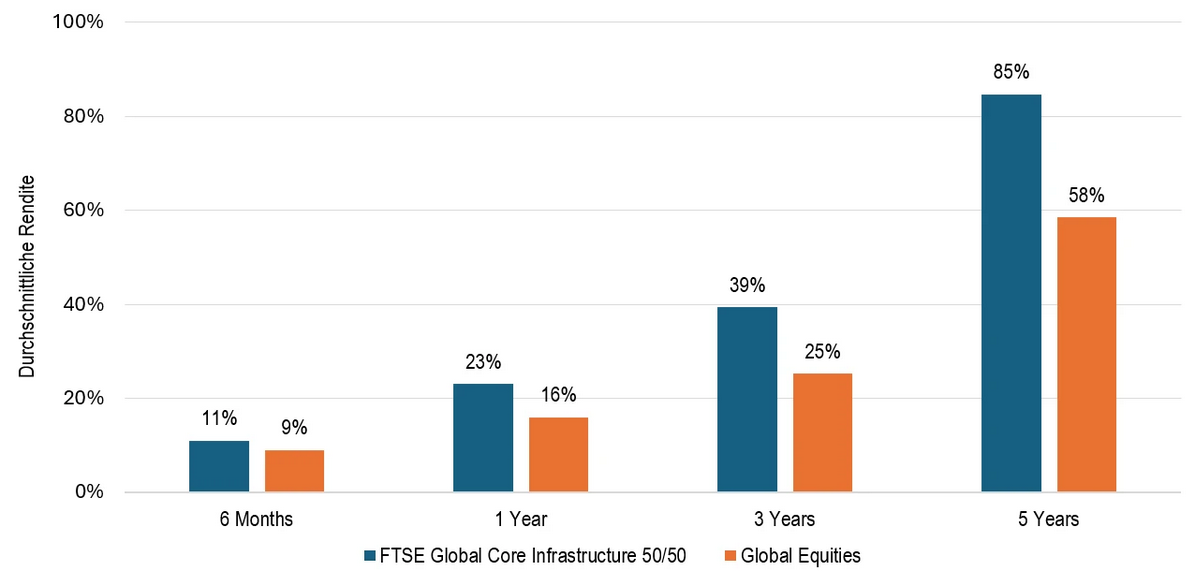

Ein Zinspeak ist eine gute Nachricht für Infrastrukturanlagen: In der Zeit nach der letzten Zinserhöhung der Fed vor einem Zinssenkungszyklus schnitten diese Anlagen besser ab als globale Aktien (Abbildung 1). Nach den ersten Lockerungsmaßnahmen der Zentralbanken Ende 2023 hat sich die Marktbreite weiter verbessert. Im Zuge dieser Entwicklung erkennt der Markt allmählich die starken Fundamentaldaten und die langfristigen Themen der Infrastruktur-Anlageklasse. Zu diesen Themen gehören die Dekarbonisierung, der steigende Strombedarf durch KI und Datenwachstum sowie erhebliche Netzinvestitionen, die notwendig sind, um veraltete Anlagen zu ersetzen, die Ausfallsicherheit zu verbessern und den Anforderungen im Zusammenhang mit der Neuausrichtung von Lieferketten und Onshoring-Trends gerecht zu werden.

Abbildung 1: Wertentwicklung von Infrastrukturtiteln nach dem letzten Zinsschritt der Fed in Zinsanhebungszyklen

Stand: 30. September 2024. Quellen: ClearBridge Investments, FactSet. FTSE Global Core Infrastructure 50/50: durchschnittliche Gesamtrendite (in Lokalwährung) der Indexbestandteile in den letzten fünf Jahren bis zum 30. September 2024. Hypothetisches Ergebnis. Es ist zu berücksichtigen, dass nicht alle Titel im FTSE Global Core Infrastructure 50/50 in jedem der betrachteten historischen Zinssenkungszyklen verfügbar waren. Globale Aktien: MSCI AC World Index, Bruttorenditen in Lokalwährung. Die dargestellte Wertentwicklung bezieht sich auf den 6-Monats-, 1-Jahres-, 3-Jahres- und 5-Jahres-Zeitraum nach der letzten Zinserhöhung der Fed vor den Zinssenkungszyklen in den Jahren 1989, 1995, 2001, 2007, 2019 und 2023 (beim Zyklus des Jahres 2023: nur die 6-Monats- und die 1-Jahres-Wertentwicklung). Nur zur Veranschaulichung. Indizes werden nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten und Ausgabeaufschläge sind nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftigen Renditen.

Was Versorgungsunternehmen betrifft, so wird nach unserer Einschätzung die Stabilität ihrer Gewinne künftig gefragt sein, da der Markt unberechenbarer und volatiler zu werden droht. Hinzu kommt der strukturelle Rückenwind durch KI, die Dekarbonisierung und die Investitionen in die Netze. Die Vermögensbasis und Gewinne der Versorgungsunternehmen werden voraussichtlich so stark wachsen wie seit vielen Jahren nicht mehr.

Infrastrukturanlagen mit nutzungsabhängigen Bezahlmodellen sind stärker an das Wachstum des Bruttoinlandsprodukts (BIP) gebunden. Dieses wird laut einem Bericht des Internationalen Währungsfonds (IWF) im Jahr 2024 weltweit voraussichtlich weiter bei 3,1 % liegen und im Jahr 2025 auf 3,2 % ansteigen.2 Das verheißt Gutes für konjunkturempfindliche Vermögenswerte wie Mautstraßen, Flughäfen und Häfen. Auch der Güterschienenverkehr in den USA dürfte an Fahrt gewinnen, da die US-Wirtschaft in Sachen Wachstum weiterhin zu den Spitzenreitern unter den Volkswirtschaften gehört. Gleichzeitig besteht nach wie vor das Risiko, dass die Reflation einige der konsumorientierten Dienstleistungen wie den Tourismus teilweise ausbremsen könnte.

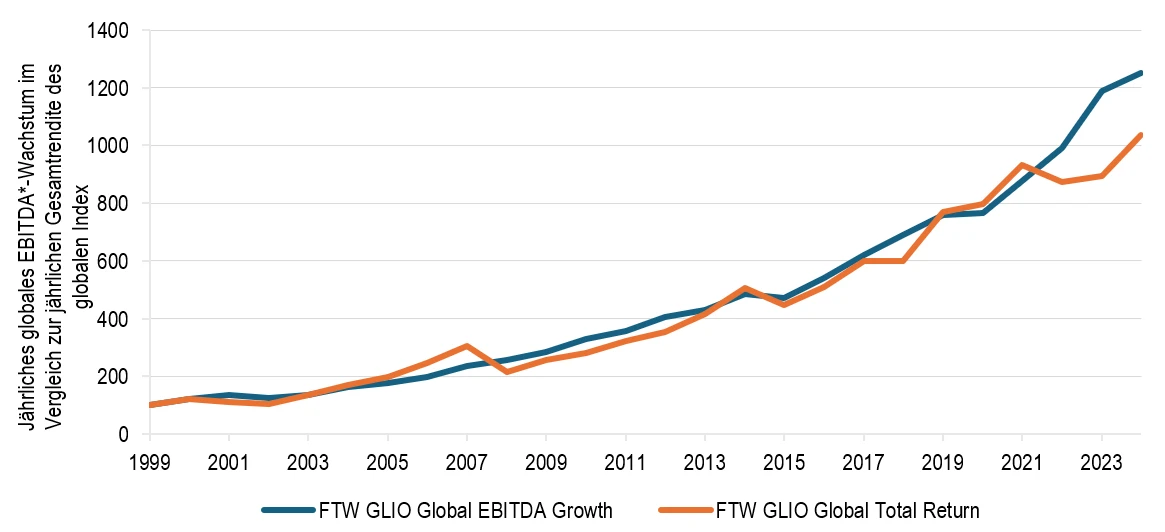

Insgesamt sind wir unserer Meinung nach weiterhin Zeuge der seit 2022 beobachteten Entwicklung einer Verkleinerung der Lücke zwischen den Gewinnen der Infrastrukturunternehmen und den Gesamtrenditen, weshalb die Bewertungen attraktiv sind. Zwar besteht eine starke positive Korrelation zwischen dem Gewinnwachstum der Infrastrukturunternehmen und den Gesamtrenditen, doch haben die steigenden Gewinne und die starken Fundamentaldaten die Bewertungsverschiebung aufgrund des Anstiegs der realen Anleiherenditen im Jahr 2023 noch nicht wieder vollständig ausgeglichen (Abbildung 2). Mit der Zeit wird sich diese Lücke voraussichtlich schließen, da der Markt allmählich die starken langfristigen Infrastrukturthemen erkennt.

Abbildung 2: Die Gesamtrendite des Infrastruktursektors folgt in der Regel der Gewinnentwicklung

Stand: 30. September 2024. Quelle: Global Listed Infrastructure Organization (GLIO). „FTW GLIO Global Index“ steht für den FT Wilshire GLIO Global Listed Infrastructure Index. * Das EBITDA, der Gewinn vor Zinsen, Steuern und Abschreibungen, ist eine Kennzahl, die alternativ zum Nettogewinn verwendet werden kann, um die Rentabilität und Finanzlage eines Unternehmens zu bewerten. Indizes werden nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten und Ausgabeaufschläge sind nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftigen Renditen.

In der Infrastrukturlandschaft gibt es weiterhin zahlreiche Anlagechancen, denn die Fundamentaldaten der Versorgungsunternehmen sind so gut, wie sie es selten waren. Unserer Meinung nach werden der Anstieg des Strombedarfs durch KI und Datenwachstum sowie eine wachstumsfördernde Finanzpolitik, die die Produktion ankurbeln dürfte, vom Markt noch immer enorm unterschätzt. Versorgungsunternehmen, die von diesen starken Themen profitieren und bei denen die Wahrscheinlichkeit von positiven Gewinnüberraschungen hoch ist, scheinen gut positioniert zu sein.

Insgesamt halten wir die Chancen im Bereich der globalen Infrastrukturanlagen mit Blick auf das Jahr 2025 weiterhin für äußerst attraktiv, da eine wachsende Bevölkerung, eine steigende Nachfrage sowie Megatrends, die sich über mehrere Jahrzehnte erstrecken, wie Dekarbonisierung, Reindustrialisierung und Digitalisierung, das Wachstum befeuern.

Definitionen

Der FTSE Global Core Infrastructure 50/50 Index gibt den Teilnehmern eine branchendefinierte Interpretation von Infrastruktur und passt das Engagement in bestimmten Infrastruktur-Teilsektoren an. Die Gewichtungen der Bestandteile dieser Indizes werden im Rahmen der halbjährlichen Überprüfung gemäß den drei allgemeinen Branchensektoren angepasst – 50 % entfallen auf Versorgungsunternehmen, 30 % auf Transportunternehmen einschließlich einer Begrenzung von 7,5 % bei Eisenbahnen / Schienenverkehr und 20 % auf einen Mix aus anderen Sektoren, darunter Pipelines, Satelliten und Telekommunikationsmasten.

Der MSCI All-Country World Index (ACWI) umfasst Unternehmen mit hoher und mittlerer Kapitalisierung aus 23 Industrie- und 24 Schwellenländern.

Fußnoten

- Die „Glorreichen Sieben“ sind Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla.

- Quelle: Aktualisierter World Economic Outlook des IWF,

Januar 2024. Es kann nicht zugesichert werden, dass sich Prognosen,

Schätzungen oder Hochrechnungen als richtig erweisen.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Investoren können nicht direkt in einen Index investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in den Renditen nicht aktiv gemanagter Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden.

Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in Schwellenländern noch größer.

Rohstoffe und Währungen sind mit erhöhten Risiken verbunden, zu denen unter anderem Marktrisiken und politische Risiken, das Regulierungsrisiko sowie Risiken im Zusammenhang mit naturgegebenen Bedingungen gehören, sodass sie unter Umständen nicht für alle Anleger geeignet sind.

Diversifizierung ist keine Garantie für Gewinne und bietet keinen Schutz vor Verlusten. Dividenden können schwanken und sind nicht garantiert, und ein Unternehmen kann seine Dividende jederzeit kürzen oder streichen.

Anlagestrategien, die darin bestehen, thematische Anlagechancen zu identifizieren, und ihre Wertentwicklung können beeinträchtigt werden, wenn der Anlageverwalter die tatsächlichen Chancen nicht erkennt oder wenn sich das Thema auf nicht erwartete Weise entwickelt. Die Konzentration von Anlagen auf den Sektor Informationstechnologie (IT) sowie auf technologiebezogene Branchen birgt viel größere Risiken ungünstiger Entwicklungen und Kursbewegungen in diesen Branchen als eine Strategie, mit der in eine breitere Palette von Branchen investiert wird.

Diesen Beitrag teilen: