Wagner & Florack: Volkswagen – Krise hausgemacht?

Erstmals seit 30 Jahren stehen bei VW Entlassungen im Raum, der Vorstand zeichnet ein alarmierendes Bild und macht unter anderem neue Konkurrenz aus Asien verantwortlich.

13.09.2024 | 07:32 Uhr

Gewerkschaftsvertreter sprechen dagegen von Managementversagen – wie sieht dies ein Asset Manager aus kritischer Analystenperspektive? Wir fragten Dominikus Wagner von der Wagner & Florack AG.

Herr Wagner, Volkswagen steckt in einer tiefen Krise. Ein verschärftes Sparprogramm und Standortschließungen sollen den Autohersteller wieder auf Kurs bringen. Kann das gelingen?

Ich zweifle daran, dass Volkswagen mit Werksschließungen und Stellenabbau eine nachhaltige Lösung für die Krise findet. Dafür sind deren Ursachen zu tief im Geschäftsmodell des Autobauers verwurzelt: Automobilherstellung ist ein sehr wettbewerbsintensives, chronisch niedrigmargiges sowie darüber hinaus zyklisches Geschäft mit hohem Kapitaleinsatz und großem Investitionsbedarf. Der Wettbewerb nimmt durch die chinesischen Hersteller weiter zu, während die Nachfrage nach Elektroautomobilen einbricht. Darunter leidet Volkswagen derzeit – wie viele andere Automobilhersteller.

Dass chinesische Hersteller auf den Markt drängen, kann man VW aber nicht vorwerfen.

Den

Umgang damit aber schon, denn die Manager in Wolfsburg haben die

Automarken aus China über viele Jahre nicht ernst

genommen. Es fehle den Chinesen an Knowhow, Qualität und Markenerbe,

sagte VW-CEO Oliver Blume noch vor einem Jahr auf der IAA. Diese

Arroganz rächt sich nun.

Warum?

Weil die Chinesen aufgeholt haben. Trotz starker Marken hat Volkswagen im intensiven Wettbewerb mit technisch ausgereiften chinesischen Automobilen keine große Preissetzungsmacht. Zwar besitzt VW, wie auch die anderen deutschen Hersteller, komparative Vorteile bei Verbrennern, nicht jedoch bei E-Autos. Es ist zu befürchten, dass die chinesischen Hersteller in Zukunft in puncto Qualität auch im Massenmarkt-Segment ungefähr auf Augenhöhe mit den deutschen Herstellern liegen werden. Dann entscheidet der Preis – und diesen Wettbewerb werden die deutschen Hersteller nicht gewinnen können. Damit dürften die ohnehin geringen Margen von VW weiter unter Druck geraten.

Hier versucht VW mit dem Sparprogramm gegenzusteuern. Reicht das nicht?

Die

Automobilproduktion ist und bleibt nun einmal kapitalintensiv: Die

niedrige Nachfrage sorgt nicht nur für sinkende

Erlöse, sie führt auch zu teuren Überkapazitäten, gleichzeitig muss VW

in umfassende Softwarelösungen, in neue Technologien und in die

Modellentwicklung investieren. Gerade im Bereich der

Software-Entwicklung hat Volkswagen großen Aufholbedarf. Der

Kapitalbedarf

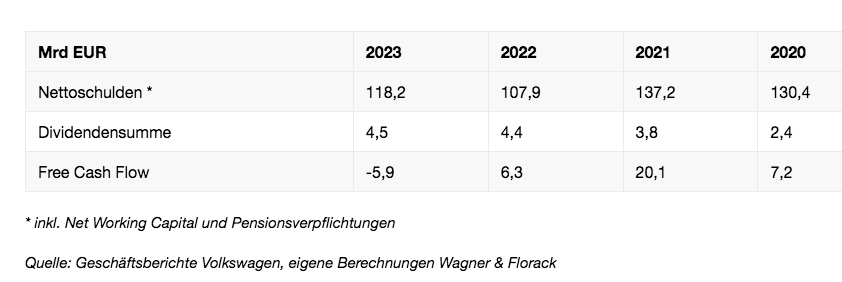

von Volkswagen bleibt also hoch, der hohe Schuldenstand lässt aber nur

wenig Spielraum. Der ist übrigens ein hausgemachtes Problem, denn hier

rächt sich die Dividendenpolitik der vergangenen Jahre: Statt den

Schuldenberg zu reduzieren, schüttete der Vorstand

lieber Dividenden aus. Das Geld, das VW für den Schuldendienst

aufbringen muss, fehlt nun an anderer Stelle.

Hat die Krise bei Volkswagen Auswirkungen auf Ihr Portfolio?

Nein,

denn die Probleme bei VW sind ja nichts Neues. Wir haben weder VW noch

andere Automobilhersteller oder -zulieferer

in unserem Fonds. Der Umstand, dass VW ein kapitalintensives Geschäft

und einen enormen Wettbewerbsdruck hat, geringe Skaleneffekte besitzt,

immer wieder durch Gewerkschaften gebremst wird und zudem auf hohen

Schulden sitzt, hat uns schon in der Vergangenheit

nicht in VW investieren lassen – und wir denken weder jetzt noch in

Zukunft daran, es zu tun.

Vielen Dank für das Gespräch, Herr Wagner.

Fonds: Wagner

& Florack Unternehmerfonds – ISIN DE000A1C4D48 (I) / DE000A2H9BB2 (P)

Fonds: Wagner & Florack Unternehmerfonds flex –

ISIN DE000A2P23M1 (C) / DE000A2P23L3 (P)

Gesellschaft: Wagner & Florack AG

Diesen Beitrag teilen: