Klimabezogene Anlagestrategien konzentrieren sich in der Regel auf

die Fähigkeit von Branchen, den Übergang zu einer kohlenstoffarmen

Wirtschaft zu bewältigen, indem sie beispielsweise auf

Klimaschutzvorschriften, umweltfreundlichere Technologien und sich

verändernde Verbraucherbedürfnisse reagieren. Die Betrachtung von

Übergangsrisiken und -chancen ist jedoch nur eines von mehreren

Kriterien zur Bewertung der Auswirkungen des Klimawandels auf die

Investmentlandschaft. Physische Risiken und Chancen sollten ebenfalls

unter die Lupe genommen werden.

Kenntnisse über physische Bedrohungen ermöglichen eine bessere Risikobewertung

Die Zahl der Unternehmen, die die direkten finanziellen Auswirkungen des Klimawandels anerkennen, ist laut einer Umfrage von CDP Worldwide

im Jahr 2023 um 24% gestiegen. Den Übergangsrisiken schenken

Unternehmen jedoch nach wie vor mehr Aufmerksamkeit als den physischen

Risiken. Zwischen 2009 und 2020 stieg beispielsweise die

durchschnittliche Anzahl an Erwähnungen von Übergangsrisiken in Form

10-K-Berichten von vier auf zehn, während sich die durchschnittliche

Anzahl an Erwähnungen von physischen Risiken von zwei auf nur vier

erhöhte, wie aus einer Analyse des Brookings Institute

hervorgeht. Die geringe Berichterstattung über physische Risiken deutet

aus unserer Sicht darauf hin, dass die Unternehmen erst allmählich

erkennen, welche Auswirkungen diese Risiken auf die

Unternehmensergebnisse haben.

Die Bedrohungen sind jedoch sehr real. Man unterscheidet zwischen

chronischen physischen Risiken wie dem Anstieg der globalen Temperaturen

und des Meeresspiegels sowie akuten physischen Risiken wie extremen

Hitzewellen oder Hurrikans. Sie alle können hohe Kosten für Unternehmen

verursachen und das globale Wachstum belasten.

Physische Risiken äußern sich auf unterschiedliche Weise. In den

häufigsten Fällen kommt es zu Schäden an lokalen Immobilien oder dem

kompletten Verlust derselben. Weitere Beispiele sind Produktionsausfälle

oder -verzögerungen, Fabrikschließungen, Lieferkettenunterbrechungen

und die gesetzliche Haftung, wenn Vermögenswerte und Gemeinden nicht

widerstandsfähiger gemacht werden.

Darüber hinaus können Katastrophen Folgen für die Haushalte in dem

jeweiligen Gebiet haben, von Arbeitsplatzverlusten bis hin zu

Umsiedlungen, was sich wiederum auf das Arbeitskräfteangebot und die

Nachfrage von Kunden nach Produkten und Dienstleistungen auswirkt. Kommt

es vermehrt zu solchen lokalen Extremereignissen, können die sich

daraus ergebenden makroökonomischen Auswirkungen die globale

Produktivität, den Handel und die Staatseinnahmen belasten sowie

Inflation und Zinssätze beeinflussen.

Physische Risiken sind unvermeidbar, doch es gibt zunehmend Möglichkeiten des Umgangs damit

Als globales Phänomen ist der Klimawandel eine der wenigen Megakräfte,

die die Art und Weise, wie wir leben, arbeiten und konsumieren,

dauerhaft verändern. Er wirkt sich auf vielen Ebenen direkt auf Länder,

Vermögenswerte und Unternehmen aus.

Beispielsweise werden sich Bevölkerungszentren innerhalb von Ländern

und zwischen den Kontinenten verlagern, wenn Ernten ausfallen oder es zu

heiß wird, um im Freien zu arbeiten. Von der Landwirtschaft abhängige

Regionen sind möglicherweise nicht nur am stärksten von

Nahrungsmittelknappheit, sondern auch von moderner Sklaverei betroffen.

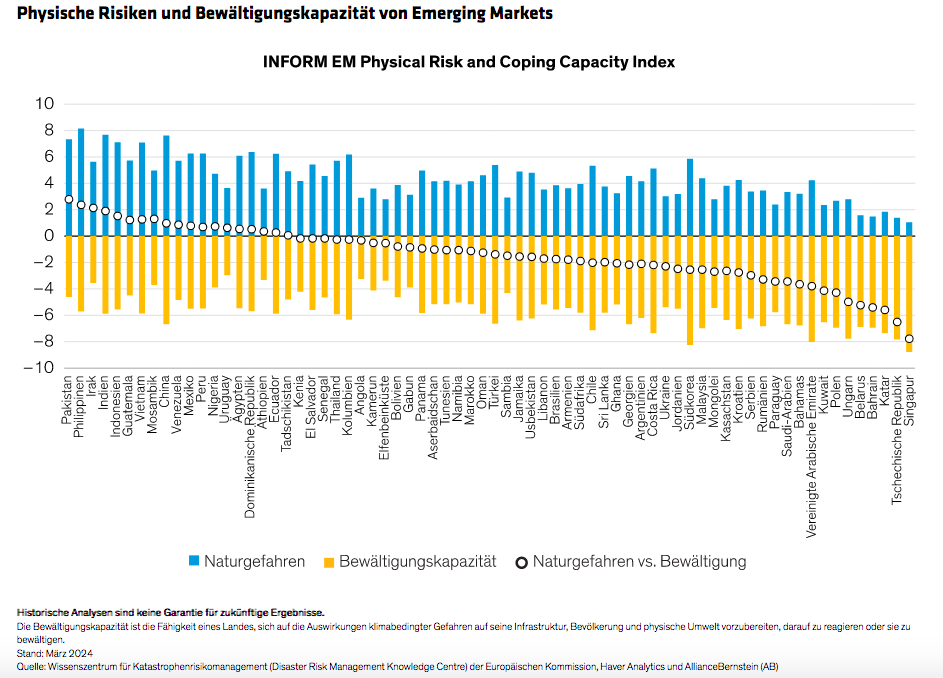

Emerging Markets (EM) sind besonders anfällig für physische Risiken,

die häufig die Form von Überschwemmungen oder Dürren annehmen.

Glücklicherweise beobachten wir, dass die Regierungen und der

Privatsektor in diesen Regionen mehr Bewältigungsmechanismen einsetzen.

Dazu gehören Anpassungspläne, Frühwarnsysteme für mehrere Gefahren und

Risikobewertungen, die unserer Meinung nach dazu beitragen, die hohe

Exposition gegenüber physischen Risiken der Schwellenländer

auszugleichen (Abbildung). Dies deutet darauf hin, dass auch

Länder mit hohen physischen Risiken wirksame Maßnahmen ergreifen

könnten, um diese Risiken zu steuern und ihre Kreditwürdigkeit zu

verbessern.

Daten zeigen: Der Klimawandel ist global, aber seine Auswirkungen sind lokal

Hurrikans in Florida, Waldbrände in Kanada, Überschwemmungen in Abu Dhabi – Naturkatastrophen

werden nicht nur häufiger und kostspieliger, sondern sind auch

hyperregional. Das Verständnis der physischen Risiken auf lokaler Ebene

kann Anlegern daher aus unserer Sicht helfen, den potenziellen

finanziellen Schaden – auch für global agierende Unternehmen – besser

abzuschätzen.

Die Beschaffung lokaler Daten zu physischen Risiken kann eine Herausforderung darstellen. Der Natural Hazards Index (NHI),

den AB in Zusammenarbeit mit der Columbia Climate School entwickelt

hat, enthält detaillierte Daten für die USA. Der Index erfasst 14 Arten

von extremen Wetterereignissen und weist etwa 75.000 Erhebungsgebieten

Risikobewertungen zu. Der globale Aqueduct Water Risk Atlas, der

wasserspezifische Risiken erfasst, identifiziert die Gebiete, die den

größten Risiken in Bezug auf die Qualität und Quantität von Trinkwasser

ausgesetzt sind.

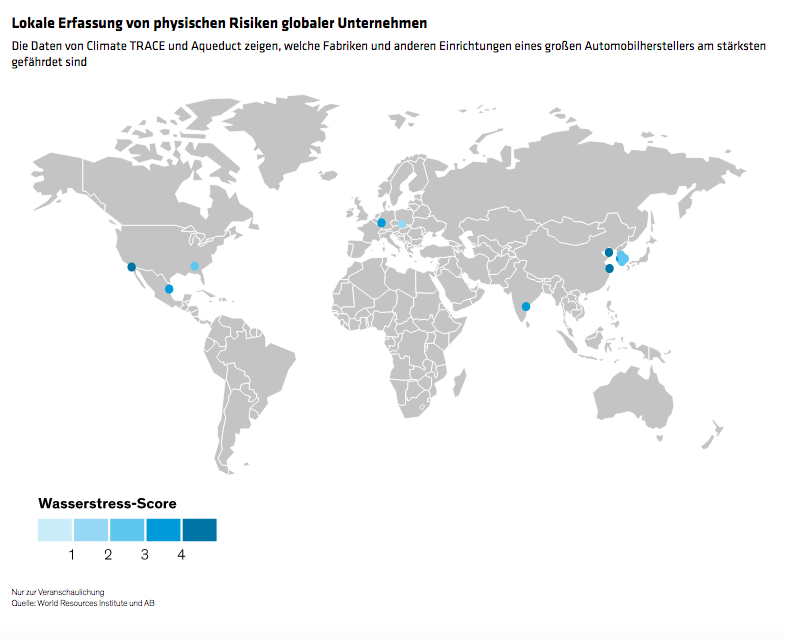

Eine weitere Schwierigkeit bei der Bewertung physischer Risiken ist

die Zuordnung zu den physischen Standorten der Unternehmen, da in der

Regel keine einheitliche Berichterstattung dazu erfolgt. Hier macht

jedoch das Tool Climate TRACE (Tracking Real-time Atmospheric Carbon

Emissions) Fortschritte. Seine Modelle helfen Anlegern, die Standorte

globaler Unternehmen mit hohen Emissionen zu ermitteln. In Kombination

mit den Daten des Aqueduct Water Risk Atlas können die Ergebnisse

effektiv aufzeigen, wo die physischen Risiken eines globalen

Unternehmens lokal am größten sind (Abbildung). Viele führende

Datenanbieter wie Moody's, S&P und MSCI bieten inzwischen ebenfalls

Tools zur Analyse von physischen Risikoszenarien an – allerdings mit

teilweise widersprüchlichen Ergebnissen, die eine sorgfältige Bewertung

erfordern.

Auch im direkten Dialog* mit Unternehmen kann man viel über ihre

physischen Risiken und ihre Pläne zur Bewältigung dieser Risiken

erfahren. Wir treffen uns unter anderem mit Führungskräften, besichtigen

Standorte und nehmen an Aktionärsversammlungen teil. In vielen Fällen

lassen sich durch den Dialog mehr Erkenntnisse gewinnen als durch die

reine Datenanalyse, insbesondere da die physische Berichterstattung über

Klimarisiken für viele Unternehmen noch relativ neu ist. Dies war bei

einer großen südamerikanischen Bank der Fall, deren größte finanzielle

Bedrohung ausgerechnet von der Landwirtschaft ausgeht.

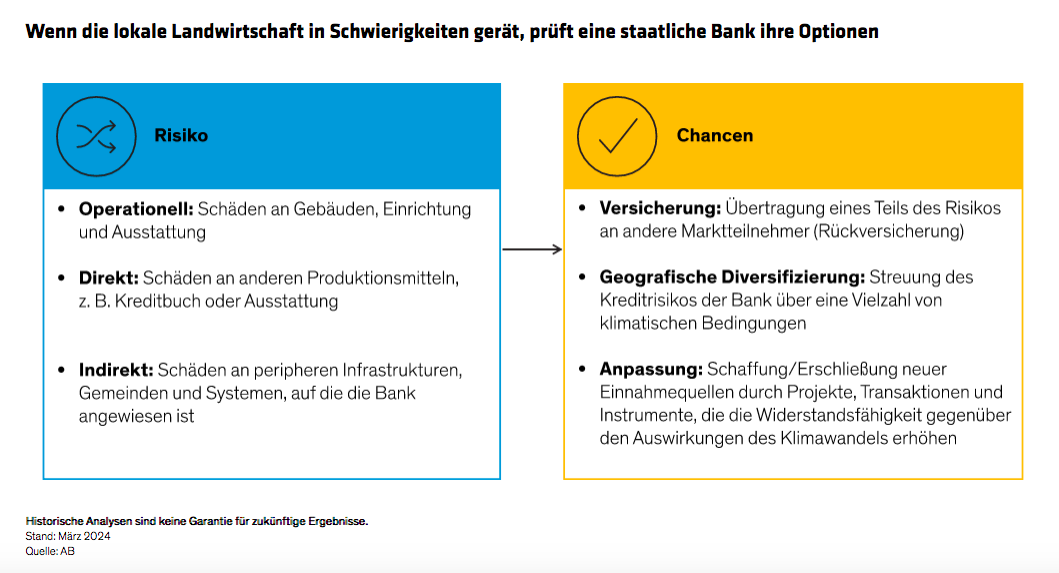

Bankgeschäfte in der Landwirtschaft: Studie zu physischen Risiken

Die Bank befindet sich mehrheitlich in Staatsbesitz und hat ihren

Sitz in Brasilien, dem größten Agrarexporteur der Welt. Rund 85% der

landwirtschaftlichen Betriebe des Landes sind kleine Familienbetriebe,

für die das Institut einer der wichtigsten Kreditgeber ist.

Das größte physische Risiko für die Bank sind die verheerenden

Überschwemmungen und Dürren, die das Land heimsuchen. Sie können die

landwirtschaftliche Produktion beeinträchtigen und die Existenzgrundlage

der größten Kreditnehmergruppe der Bank gefährden, was wiederum dazu

führen kann, dass Zahlungen ausgesetzt werden oder überhaupt nicht mehr

geleistet werden können. Die Bank ist dem Risiko darüber hinaus über

ihre Versicherungsgesellschaft ausgesetzt. Diese bietet die

Ernteversicherungen an, bei denen die Ausrüstung und der Cashflow der

Landwirte als Sicherheit dienen. Bezieht man die möglichen physischen

Schäden an den Filialen und der Büroausstattung in den gefährdeten

Gebieten mit ein, ergibt sich ein düsteres Bild.

Eine Bank dieser Größe, die zudem auf die Unterstützung des Staates

zählen kann, dürfte über die Ressourcen verfügen, diese Risiken zu

managen und die Chancen zu nutzen, die wir für sie sehen. Im Rahmen

unserer Zusammenarbeit mit der Bank haben wir beispielsweise wirksame

Maßnahmen zur Risikominderung entwickelt, wie die Verteilung der

Versicherungshaftung auf interessierte Marktteilnehmer im In- und

Ausland und eine stärkere Diversifizierung über landwirtschaftliche

Regionen und Erzeugnisse hinweg (Abbildung).

Eine stärkere Einbindung des Staates und die Entwicklung wirksamer

Lösungen stellen unseres Erachtens eine weitere Chance dar, die sowohl

im Interesse der Bank als auch des Landes liegt, zumal die

Landwirtschaft 2023 rund 24% des brasilianischen BIP ausmachte.

Fazit: Physische Risiken können Branchen sehr unterschiedlich

treffen, doch die Art, wie Unternehmen damit umgehen, kann auch

einzigartige Chancen eröffnen.

Naturkatastrophen und extreme Wetterereignisse verursachen immense

physische und wirtschaftliche Schäden und haben in allen Regionen

schwerwiegende Folgen für Mensch und Eigentum. Aus unserer Sicht sollten

Anleger die Chancen nutzen, die sich aus der Vorbereitung auf und dem

Umgang mit klimabedingten Risiken ergeben.

Die zunehmende Verfügbarkeit relevanter Datenquellen in Kombination

mit dem Dialog mit Unternehmen und einem aktiven Anlageansatz ist in

diesem aufstrebenden Bereich besonders wertvoll. Damit bekommen klimaorientierte Anleger wirksame

Instrumente an die Hand, um nicht nur die physischen Risiken, sondern

auch ihre potenziellen Auswirkungen auf die Preise von Vermögenswerten

in verschiedenen Regionen, Sektoren und Branchen sowie von Unternehmen

jeder Art zu bewerten.

*AB wirkt insoweit auf Emittenten ein, wie es nach dem Ermessen von AB im finanziellen Interesse seiner Kunden ist.

Diesen Beitrag teilen: