Capital Group: KI-Fieber - gefährlich hohe Temperatur?

Die Begeisterung der Anleger für künstliche Intelligenz hat die Finanzmärkte ergriffen und scheint bislang in keiner Weise nachzulassen.

07.08.2024 | 13:30 Uhr

Die Aktien des Halbleiterriesen NVIDIA als führendem Hersteller von KI-Chips stiegen in der ersten Jahreshälfte um 150 %, wodurch NVIDIA einen Marktwert von 3 Billionen USD erreichte und kurzzeitig zum wertvollsten Unternehmen der Welt wurde. Auch die Technologieriesen Microsoft, Amazon und Broadcom, die zu den prominentesten Beteiligten am KI-Boom zählen, verzeichneten eine Rallye.

Generative KI hat das Potenzial, die Produktivität in allen Wirtschaftsbereichen zu steigern. Deshalb ist sie für uns alle ein wichtiger Faktor, den wir nicht nur aus der Perspektive unserer Lebensgestaltung und wirtschaftlichen Tätigkeit betrachten müssen, sondern auch in Bezug auf Investitionen.

So sehr ich von dem langfristigen Potenzial von KI überzeugt bin – ich habe auch gelernt, skeptisch zu werden, wenn Aktien so schnell so stark steigen. Während des Technologie- und Telekommunikations-Booms Ende der 1990er Jahre war ich als Analyst für Telekommunikationsunternehmen tätig. Ich erinnere mich noch gut an die enorme Begeisterung über das Potenzial des Internets, die Wirtschaft grundlegend zu transformieren. Leider gab es eine Kluft zwischen dem Enthusiasmus der Anleger, der sofort da war, und den realen positiven Auswirkungen auf die Wirtschaft, die erst Jahre später zum Tragen kamen.

Das war eine wichtige Lektion für mich. Das Internet hat seither sehr großen Einfluss auf die Wirtschaft, aber die Renditen kamen damals nicht sofort – und die Anleger wurden ungeduldig.

Bei KI-bezogenen Anlagen in meinen Portfolios berücksichtige ich die folgenden vier Risiken.

1. Anleger überschätzen oftmals die kurzfristigen Auswirkungen von Technologie

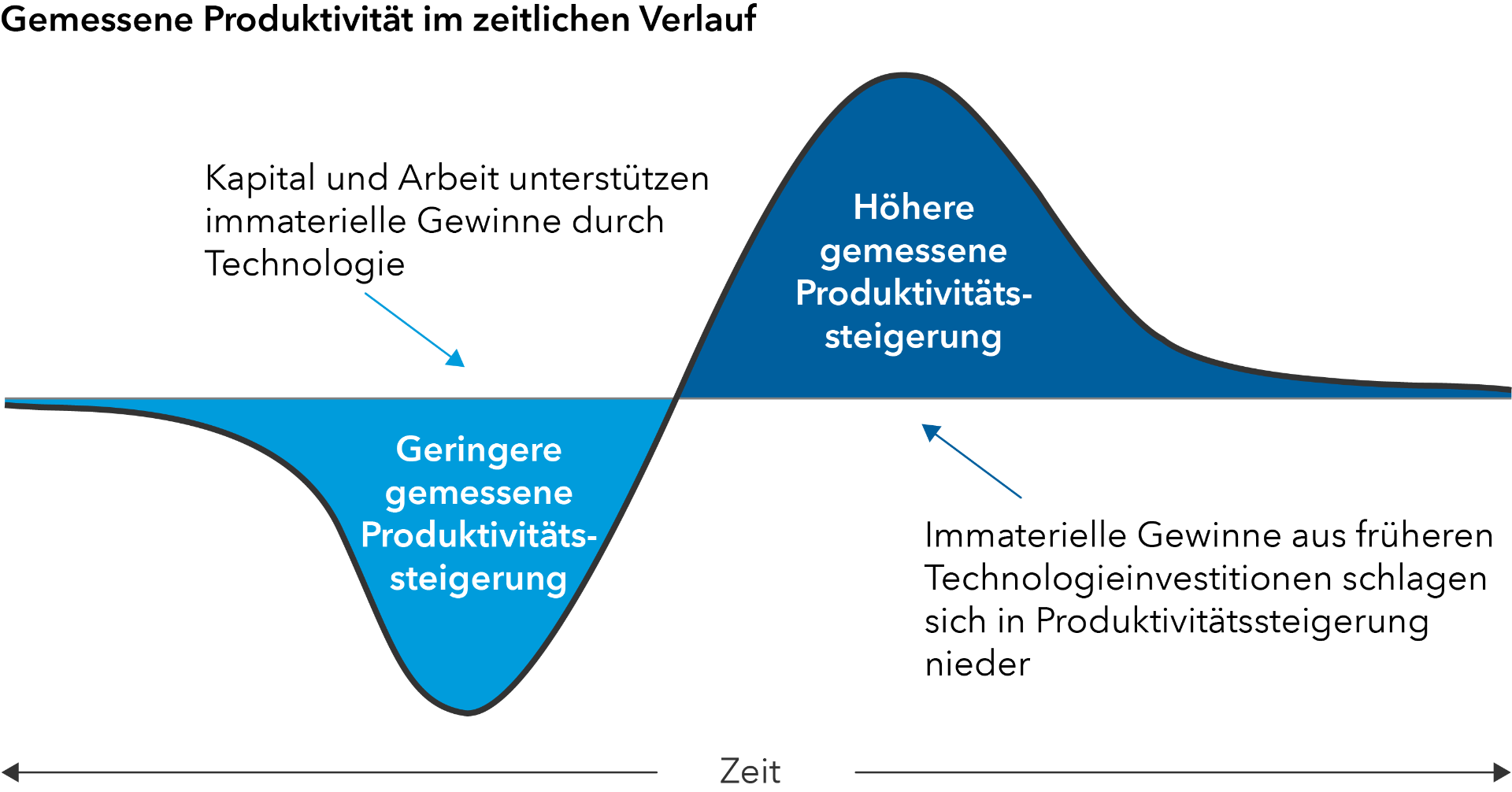

Wir neigen dazu, den sofortigen Effekt von technologischen Innovationen überzubewerten und die längerfristigen Auswirkungen zu unterschätzen. Dies lässt sich anhand der J-Kurve zur Darstellung der Produktivitätsentwicklung erklären. Bei Einführung neuer Technologien sind Unternehmen und Anleger oft von deren Transformationspotenzial begeistert und investieren deshalb stark in den Ausbau der entsprechenden Infrastruktur.

Es dauert oft Jahre, bis Produktivitätssteigerungen durch neue Technologien tatsächlich zum Tragen kommen

Quellen: Capital Group, MIT Initiative on the Digital Economy. Die „J-Kurve“ der Produktivitätsentwicklung zeigt den Verzögerungseffekt, den die Einführung neuer Technologie auf die Gesamtfaktorproduktivität (TFP) haben kann. Die TFP entspricht der Veränderung der gesamten Wirtschaftsleistung, die nicht auf Änderungen beim Kapital- oder Arbeitsaufwand zurückzuführen ist, und ermöglicht damit die näherungsweise Ermittlung der Auswirkungen technologischer Neuerungen.

Die Anpassung an neue Tools zur Produktivitätssteigerung braucht Zeit. Neue Technologien können die Produktivität zunächst senken, da Unternehmen und Einzelpersonen gleichzeitig mit den alten Prozessen weiterarbeiten und neue Prozesse lernen und integrieren müssen. Dadurch kann es mehrere Jahre dauern, bis spürbare wirtschaftliche Vorteile realisiert werden.

Ich glaube, dass KI in 10 Jahren die Art und Weise unserer wirtschaftlichen Tätigkeit transformiert haben wird. Das heißt aber keineswegs, dass nun sofort Renditen zu erwarten sind oder durch KI die Entwicklung für Unternehmen nur noch nach oben geht. Wir haben es hier mit einem Zyklus zu tun, der der gleichen Psychologie und den gleichen ökonomischen Spielregeln unterliegt, die wir auch in anderen Innovationsbereichen sehen.

2. das Tempo der Kapitalinvestitionen hängt von den Ergebnissen ab

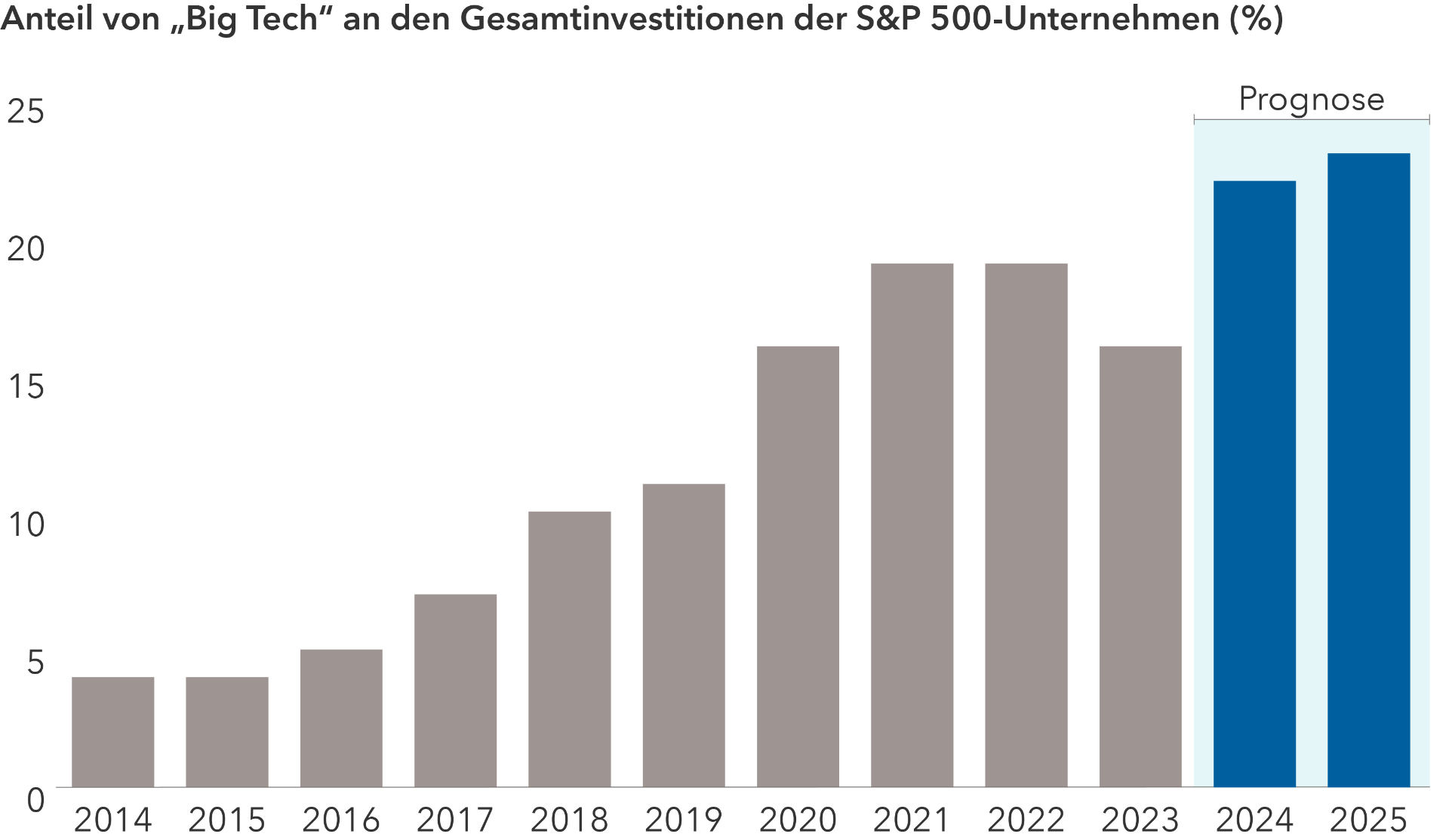

Die Tech-Giganten Microsoft, Meta, Alphabet und Amazon investieren dutzende Milliarden US-Dollar in KI-Infrastruktur. Ein Großteil davon wurde für Halbleiter und andere Komponenten ausgegeben, die für den Ausbau von Rechenzentren benötigt werden. Damit diese sogenannten Hyperscaler (führende Anbieter von Internet- und Cloud-Plattformen) weiterhin so hohe Ausgaben tätigen können, brauchen sie meiner Einschätzung nach eine signifikante Investitionsrendite in Form von Umsätzen und letztendlich Gewinnwachstum.

Technologieriesen investieren stark in KI und andere Projekte

Quellen: Capital Group, FactSet, Standard & Poor’s. Anteil von „Big Tech“ an den Gesamtinvestitionen: prozentualer Anteil der Investitionen von Alphabet, Amazon, Meta und Microsoft an den Gesamtinvestitionen aller Unternehmen im S&P 500 Index. Stand: 30. Juni 2024.

Wird KI in den nächsten ein oder zwei Jahren Rendite bringen? Ich gehe davon aus, dass dies bei bestimmten Unternehmen der Fall sein wird, bei vielen anderen jedoch nicht. Wahrscheinlich werden diejenigen Unternehmen Rückschläge erleiden, bei denen der Aktienkurs bereits heute die zukünftigen Wachstumserwartungen im Zusammenhang mit KI widerspiegelt.

Ich habe ein solches Szenario schon erlebt. Der Markt und die Unternehmen sind extrem euphorisch, weil sie große Wachstumsmöglichkeiten sehen, und investieren deshalb signifikant in eben diese Chance. In der konkreten aktuellen Situation geht es dabei um hohe Ausgaben für KI-Infrastruktur. Wenn sich dann aber die Marktstimmung ändert und eine Scheu vor Ausgaben einsetzt, beginnen die Unternehmen eines nach dem anderen damit, ihre Investitionen zu senken. Derzeit ist so etwas bei KI-bezogenen Investitionen zwar nicht zu sehen. Wenn sich die Marktlage jedoch ändert, wird das Ergebnis sein, dass sich die Denkweise in der gesamten Branche ändert und die Ausgaben sinken.

Tatsächlich strafte der Markt im Jahr 2022 einige Unternehmen mit den besten Wachstumszahlen und hohen Investitionen, ganz einfach weil sie keine Rendite darauf erzielten. Ein prominentes Beispiel: Meta, die Muttergesellschaft von Facebook, reagierte darauf, indem sie 2023 zum Jahr der Effizienz erklärte und ihre Ausgaben erheblich senkte.

Ich denke, dass dieser Fokus auf Effizienz bei den Big Tech-Unternehmen nach wie vor vorhanden ist. Ich gehe davon aus, dass diese Unternehmen in Bezug auf Investitionen und Gewinnorientierung mehr Disziplin an den Tag legen werden als in der Vergangenheit, und dass sich diese Disziplin letztendlich bei den KI-Investitionen niederschlagen wird. Wenn es so kommt, könnte das in den nächsten Jahren zu einem Sinken der Investitionsausgaben, aber auch zu Überraschungen bei Gewinnen und Margen führen.

3. Ressourcenknappheit könnte den KI-Rollout weiter verlangsamen

Der Ausbau der KI-Infrastruktur erfordert unterschiedlichste Ressourcen, nicht zuletzt speziell qualifizierte Fachkräfte. Man braucht nicht nur Personen, die die grundlegenden Modelle erstellen können, auf denen generative KI basiert, sondern auch diejenigen, die wissen, wie diese Modelle in der Praxis in Unternehmen eingesetzt werden können. KI benötigt darüber hinaus viel Strom für den Betrieb von Rechenzentren.

Entsprechend nimmt die Nachfrage nach Energie zu und bringt das Elektrizitätsnetz an die Grenzen seiner Belastbarkeit. Zur Deckung ihres enormen Energiebedarfs haben sich Hyperscaler deshalb bereits an Versorger gewandt, die auf Kernenergie zurückgreifen. Im März erwarb Amazon ein Rechenzentrum von Talen Energy, um über ein nahe gelegenes Talen-Kernkraftwerk in Pennsylvania Zugang zu Strom aus Kernenergie zu erhalten. Im vergangenen Juni schloss Microsoft eine Vereinbarung mit Constellation Energy, um eines seiner Rechenzentren mit Atomstrom zu versorgen.

Aufgrund möglicher Kapazitätsengpässe werden KI-Rechenzentren in den nächsten Jahren möglicherweise weniger schnell wachsen, als dies einige erwarten.

4. Blasen können verdammt weh tun

Haben wir es bereits mit einer KI-Blase zu tun? Ich weiß es nicht, aber wir gehen immer mehr in diese Richtung. Wie ich bereits erwähnt habe, konnte ich mir als Telekommunikationsanalyst Ende der 1990er Jahre die Expansion und das Platzen der Technologie- und Telekommunikationsblase sozusagen aus der ersten Reihe anschauen. Daher weiß ich, welche katastrophalen Auswirkungen die Abschwünge in solchen Marktzyklen haben können. Ich weiß außerdem, dass die Auf- und Abbewegungen in der Regel auch dann auftreten, wenn das langfristige Versprechen letztendlich größtenteils eingelöst wird. Das war beim Internet in den 1990ern und 2000ern so und wird auch heute bei KI so sein.

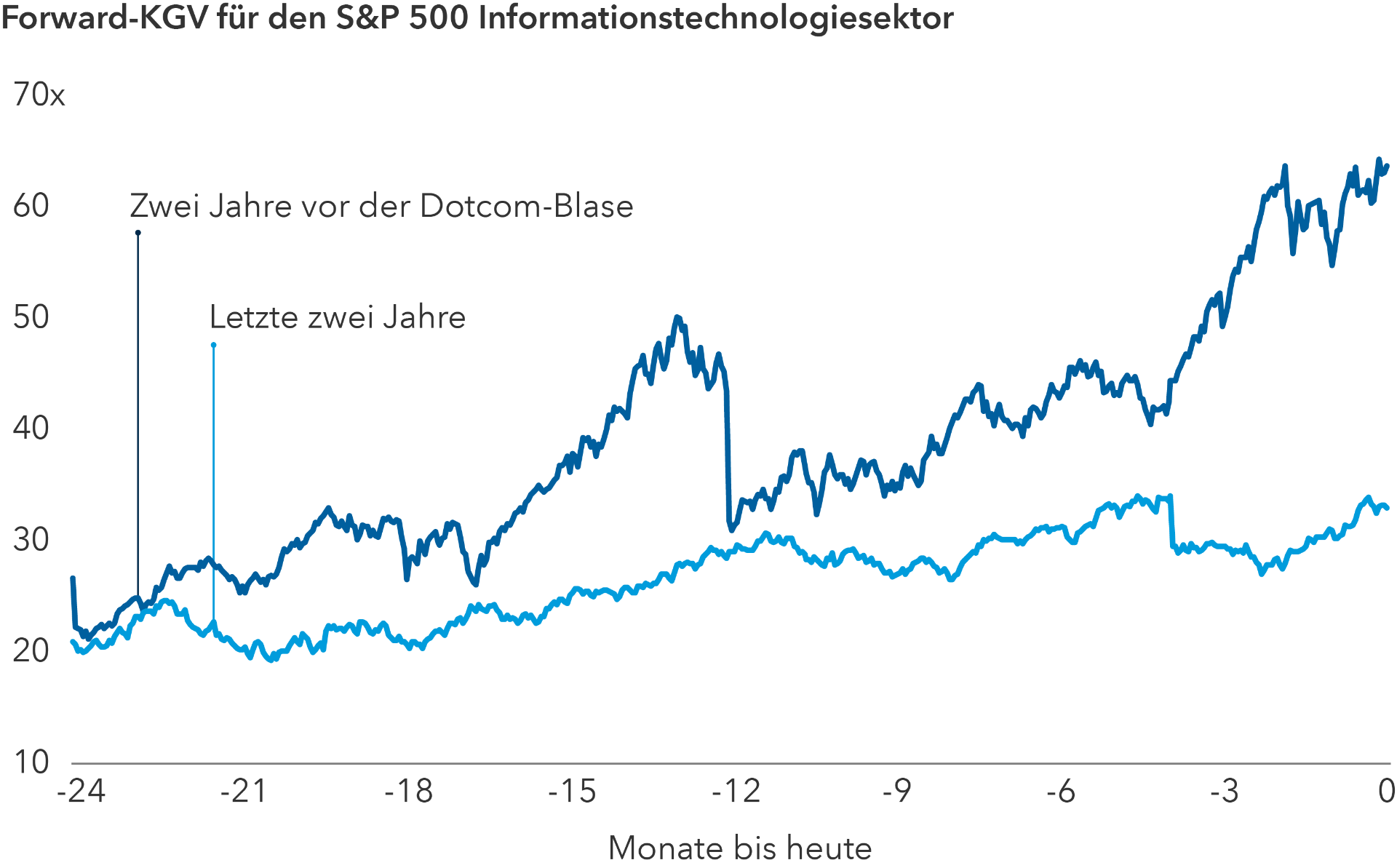

Anders als bei der Technologieblase der 1990er Jahre wurden die jüngsten Kursgewinne der Technologieaktien allerdings durch reales Ertragswachstum gestützt

Quellen: Capital Group, FactSet, Standard & Poor's. S&P 500® Information Technology umfasst diejenigen im S&P 500 enthaltenen Unternehmen, die laut GICS® als Mitglieder des Informationstechnologiesektors klassifiziert sind. Das Forward-KGV entspricht dem Verhältnis zwischen dem Aktienkurs und der Konsenserwartung für die Entwicklung des Gewinns je Aktie in den kommenden 12 Monaten. Die zwei Jahre vor der Dotcom-Blase entsprechen den 24 Monaten bis zum 29. Februar 2000. Die letzten beiden Jahre sind die 24 Monate bis zum 30. Juni 2024.

Damit kein Missverständnis aufkommt: Die Euphorie bei KI-Aktien unterscheidet sich klar von der Blase der 1990er Jahre. Zunächst einmal haben NVIDIA und andere Technologieriesen in den letzten Quartalen ein starkes Gewinnwachstum verzeichnet und werden insgesamt besser bewertet als die führenden Aktien im Jahr 2000. Aber ich gehe dennoch davon aus, dass wir irgendwann in den nächsten 12 bis 24 Monaten eine Phase der Desillusionierung erreichen werden, in der das Wachstum stagniert. Trotz eines starken, anhaltenden Trends besteht die Möglichkeit, dass einige führende KI-Aktien starke Kurseinbrüche erleben. Darüber hinaus ist zu Beginn eines großen Innovationszyklus nicht immer klar, welche Unternehmen langfristig als Gewinner daraus hervorgehen werden. Daher ist es wichtig, dass die Anleger sich der Risiken bewusst sind.

Selbst wenn KI die optimistischsten Erwartungen in Bezug auf ihr Potenzial erfüllt, können Anleger auf dem Weg zur Realisierung dieses Potenzials erhebliche Verluste erleiden. Als im Jahr 2000 die Technologie- und Telekommunikationsblase platzte, verschwanden viele Unternehmen vom Markt, andere verzeichneten einen starken Rückgang ihres Werts. Und bei einigen dauerte die Erholung mehrere Jahre. Ende der 1990er Jahre erlebte Cisco Systems, ein Hersteller von Netzwerk-Hardware und Telekommunikationsgeräten für das Internet, einen Höhenflug seiner Aktien und wurde zum wertvollsten Unternehmen im S&P 500. Nach dem Platzen der Blase brachen die Aktien um fast 80 % ein, als Telekommunikationsunternehmen ihre Ausgaben senkten. Cisco hat bis heute die Höchststände der damaligen Zeit nicht wieder erreicht.

Fazit

Aktuell ist die Euphorie beim Thema KI groß – und ich halte das grundsätzlich für durchaus berechtigt. Ich glaube, KI wird uns Spektakuläres bringen und zukünftig sehr wichtig sein. Ich bin aber auch der Ansicht, dass Anleger in der aktuellen Phase des Zyklus ihre Engagements mit viel Bedacht auswählen und sorgfältig die Risiken abwägen sollten.

Chris Buchbinder ist Aktienportfoliomanager und hat 28 Jahren Investmenterfahrung (Stand 31. Dezember 2023). Er hat einen Bachelor in Volkswirtschaft und Internationalen Beziehungen von der Brown University.

Die Ergebnisse der Vergangenheit sind keine Garantie für künftige Ergebnisse. Der Wert von Anlagen und Erträgen kann schwanken, sodass Anleger ihr investiertes Kapital möglicherweise nicht oder nicht vollständig zurückerhalten. Diese Informationen sind weder Anlage-, Steuer- oder sonstige Beratung noch eine Aufforderung, irgendein Wertpapier zu kaufen oder zu verkaufen.

Die Aussagen einer bestimmten Person geben deren persönliche Einschätzung am Tag der Veröffentlichung dieses Dokuments wieder. Sie entspricht möglicherweise nicht der Meinung anderer Mitarbeiter von Capital Group oder dessen Tochtergesellschaften. Alle Angaben beziehen sich nur auf den genannten Zeitpunkt (falls nicht anders angegeben). Einige Informationen stammen möglicherweise aus externen Quellen, und die Verlässlichkeit dieser Informationen kann nicht garantiert werden.

Die Capital-Group-Unternehmen managen Aktien in drei Investmenteinheiten, die ihre Anlageentscheidungen autonom treffen und unabhängig voneinander auf Hauptversammlungen abstimmen. Die Anleihespezialisten sind für das Anleihenresearch und das Anleihemanagement im gesamten Unternehmen verantwortlich. Bei aktienähnlichen Anleihen werden sie aber ausschließlich für eine der drei Einheiten tätig.

Copyright © 2024 Capital Group. Alle Rechte vorbehalten.

Diesen Beitrag teilen: