Franklin Templeton: Börsennotierte Infrastruktur als Motor für KI – und umgekehrt

Laut ClearBridge Investments sind KI und Datenwachstum, die das Potenzial haben, erhebliche Infrastrukturinvestitionen auszulösen, ein neuer langfristiger thematischer Treiber für die Anlageklasse der börsennotierten Infrastruktur.

18.09.2024 | 07:21 Uhr

Die wichtigsten Punkte

- KI und Datenwachstum, die das Potenzial haben, erhebliche Infrastrukturinvestitionen auszulösen, sind ein neuer langfristiger thematischer Treiber für die Anlageklasse der börsennotierten Infrastruktur.

- Abgesehen von den offensichtlichen Vorteilen durch die erhöhte Stromnachfrage kann KI auch die Kosten für die Versorgungsunternehmen senken. Durch die Optimierung des Stromnetzbetriebs und die Verringerung von Energieverlusten ließe sich die Effizienz möglicherweise steigern.

- Wir stellen fest, dass KI und der Datenbedarf nicht nur bei den Versorgungsunternehmen eine wichtige Rolle spielen, sondern sich auf fast jeden wichtigen Teilsektor der Infrastruktur erstrecken könnten. Auch im Hinblick auf die Dekarbonisierung wird der Beitrag der KI unterschätzt.

Die börsennotierte Infrastruktur steht im Zeichen mehrerer wichtiger langfristiger Themen: Dekarbonisierung, erhebliche Investitionen in das Stromnetz, um die veraltete Infrastruktur zu ersetzen und die Widerstandsfähigkeit zu verbessern, und ihre Rolle als besonderer Inflationsschutz. Das Bewertungsgefälle zwischen börsennotierten und nicht börsennotierten Infrastrukturwerten verdeutlicht die Attraktivität der ersten Kategorie.

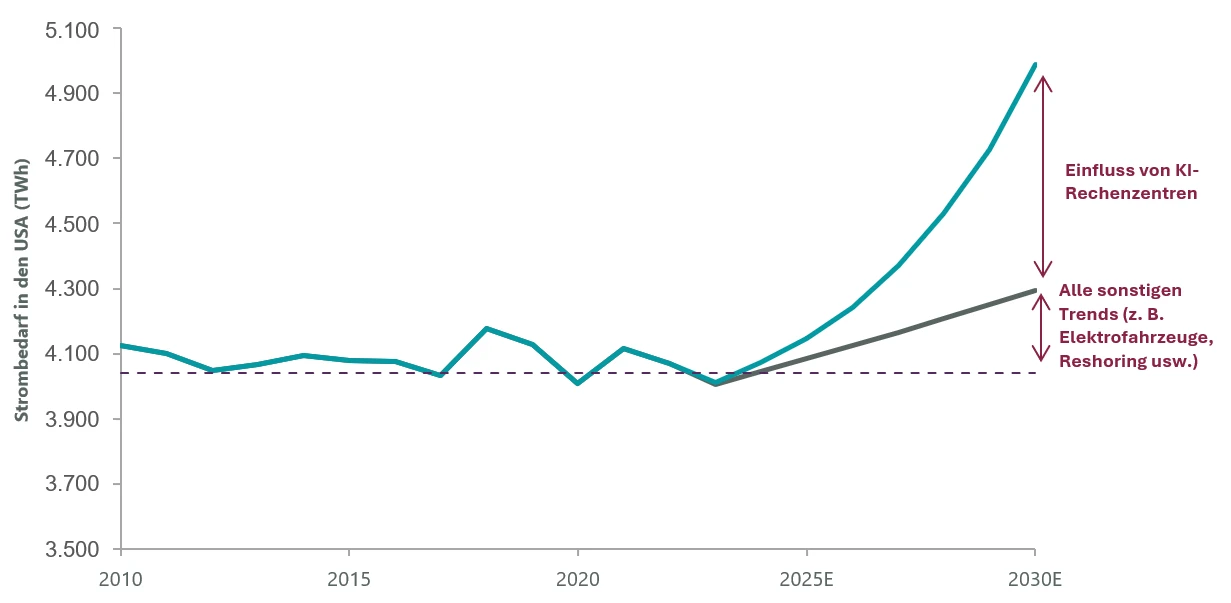

Hinzu kommt ein weiteres neues Thema: der Einfluss der künstlichen Intelligenz (KI) und des Datenwachstums als Auslöser von erheblichen Infrastrukturinvestitionen. KI und Datenwachstum führen zu einer erhöhten Stromnachfrage und einem stärkeren Fokus auf intelligente Stromnetze (Abbildung 1). Der Einsatz von KI in der Infrastruktur wird unserer Meinung nach zudem mehrere Vorteile mit sich bringen: Straffung der Prozesse, Erhöhung der Zuverlässigkeit und Steigerung der Effizienz in diesem Sektor. KI und Datenwachstum können darüber hinaus die Rolle der Infrastruktur, z. B. der regulierten Versorgungsunternehmen, bei der Dekarbonisierung stärken.

Abbildung 1: KI wird neben Elektrofahrzeugen zum Taktgeber der Stromnachfrage

Stand: 21. März 2024. Quelle: Wells Fargo Securities, LLC-Schätzungen, „AI Power Surge – Quantifying Upside for Renewables & Natural Gas Demand“. Nachdruck mit Genehmigung. Copyright © 2024 Wells Fargo Securities („Wells Fargo“). Die Verwendung der oben genannten Informationen impliziert weder, dass Wells Fargo oder eines seiner verbundenen Unternehmen die vertretenen Ansichten oder die Interpretation oder die Verwendung dieser Informationen unterstützt, noch stellt sie eine Befürwortung der Verwendung dieser Informationen dar. Die Informationen werden in der vorliegenden Form ohne Gewähr zur Verfügung gestellt, und weder Wells Fargo noch seine verbundenen Unternehmen übernehmen eine Garantie für die Richtigkeit oder Vollständigkeit der Informationen.

Die Versorgungsunternehmen stellen sich der Herausforderung des wachsenden Strombedarfs durch KI, und das wird wahrgenommen. In den nächsten fünf Jahren werden Verbraucher und Unternehmen voraussichtlich doppelt so viele Daten erzeugen wie in den letzten zehn Jahren. Gleichzeitig wird damit gerechnet, dass große Technologieunternehmen 1 Bio. USD in Rechenzentren investieren werden. Es wird erwartet, dass der weltweite Strombedarf in den nächsten drei Jahren mit einer durchschnittlichen jährlichen Wachstumsrate von 14 % zunehmen wird.1

Es wird erwartet, dass die weltweiten Investitionen in Rechenzentren jährlich um 5 % zunehmen und bis 2026 auf 41 Mrd. USD ansteigen werden. Racks in KI-Rechenzentren könnten siebenmal mehr Strom benötigen als Racks in herkömmlichen Rechenzentren, was den Strombedarf im hohen Szenario auf fast 20 % jährlich bis 2026 ansteigen lässt.2

Aufgrund des erhöhten Stromlastwachstums im gesamten Netz dürften die Rechnungen für Privatkunden günstiger werden, da die gesamten Netzkosten (von denen ein großer Teil Fixkosten sind) auf eine größere MWh-Nutzungsbasis umgelegt werden. Auch in den Bereichen Erzeugung, Übertragung und Verteilung werden die erhöhten Investitionen wahrscheinlich zu einem beschleunigten Ausbau der Vermögensbasis, der Einnahmen und der Erträge führen.

KI verbessert Infrastrukturprozesse

Auch Versorgungsunternehmen dürften in verschiedener Hinsicht von KI profitieren. Zunächst einmal dürfte die KI die Kosten für die Versorgungsunternehmen senken, da sie die Effizienz durch die Optimierung des Netzbetriebs und die Reduzierung der Energieverluste verbessern kann. KI kann darüber hinaus Stromausfälle vorhersagen und verhindern, die Netzsicherheit verbessern und in Programmen zur Laststeuerung eingesetzt werden. Dies erhöht die allgemeine Netzzuverlässigkeit und erleichtert den Ausbau intelligenter Netze. Auch die Kundenbetreuung kann mithilfe von KI optimiert werden. Im Zuge der Verbesserung großer Sprachmodelle dürften sich mithilfe von KI Aufgaben wie die Beantwortung von Fragen und die Lösung von Beschwerden automatisieren lassen, so dass die Kundendienstmitarbeiter mehr Zeit für komplexere Probleme haben.

KI und Datenbedarf unterstützen wichtige Teilsektoren der Infrastruktur

Wir stellen fest, dass KI und der Datenbedarf nicht nur den Versorgungssektor, sondern wahrscheinlich nahezu jeden wichtigen Teilsektor der Infrastruktur beeinflussen werden:

- Mautstraßen werden ein intelligentes Verkehrsmanagement nutzen, um für einen optimierten Verkehrsfluss zu sorgen und die Vorteile einer vorausschauenden Wartung zu nutzen. Längerfristig kann die Nutzung autonomer Fahrzeuge auf Mautstraßen die Effizienz, Sicherheit und Zuverlässigkeit erhöhen, neue Einnahmequellen schaffen und die Betriebskosten senken.

- Der Güterschienenverkehr wird von einer optimierten Ladeplanung profitieren, die in der Vergangenheit ein manueller Prozess war. Außerdem wird die Prognose der Ankunftszeit verbessert, sodass die Standzeiten optimiert werden können – d. h. wie lange die Fracht an einem bestimmten Punkt der Strecke voraussichtlich nicht weiterbefördert wird.

- Wasserversorger können mit KI die Leckerkennung, Überwachung der Wasserqualität und Dürrevorhersage verbessern.

- Midstream-Energieunternehmen könnten ebenfalls von der Echtzeitüberwachung profitieren, denn diese kann Midstream- und Energieinfrastrukturanlagen dabei unterstützen, Lecks zu erkennen und den Durchfluss des Kohlenwasserstoffsystems zu optimieren.

- Kommunikationstürme werden wahrscheinlich einen erhöhten Datenbedarf verzeichnen, was zu einer höheren Auslastung ihrer Funkmasten, einer höheren organischen Vermietung und zu Zusatzeinnahmen führt. Möglicherweise können sie sogar Cloud-On-Ramps an Funkstandorten errichten, sodass Kunden geringere Latenzzeiten bei ihren Cloud-Verbindungen haben.

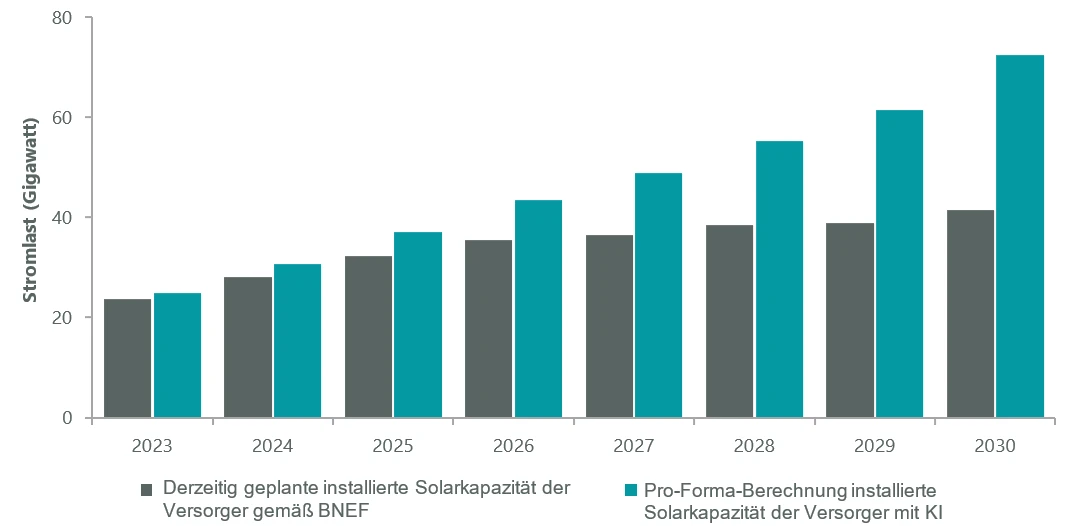

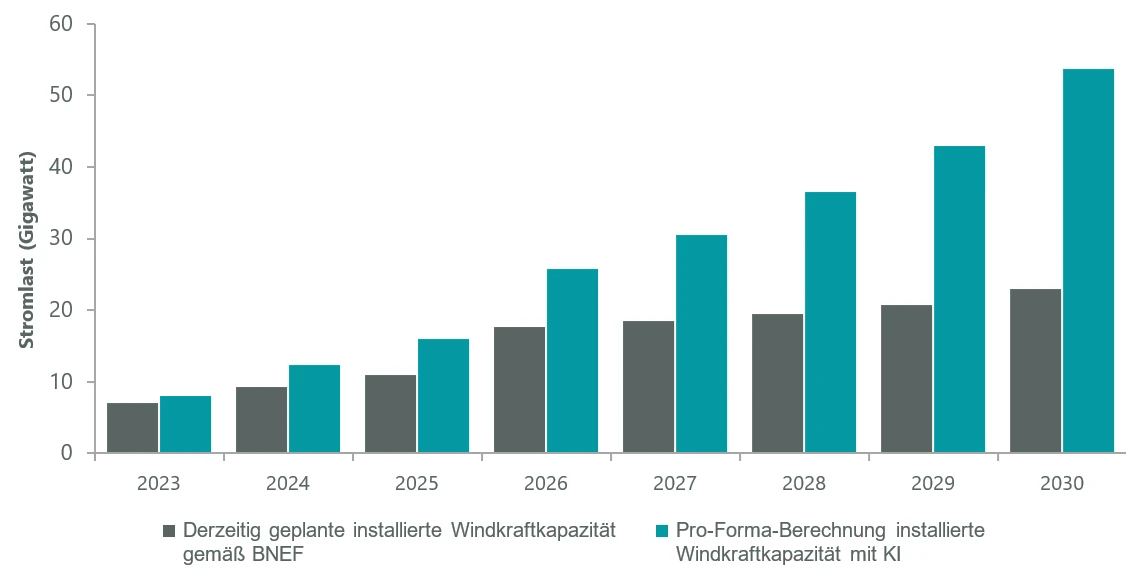

Auch die Rolle der KI zur Unterstützung der Dekarbonisierung wird unserer Meinung nach unterschätzt. Die Versorgungsunternehmen werden die Erzeugungskapazität steigern müssen, um die erhöhte Stromlast durch KI zu bewältigen. Der Großteil davon wird wahrscheinlich aus erneuerbaren Quellen gedeckt. Schätzungen zufolge könnte der Strombedarf der KI die Investitionen in Solarkapazitäten bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate von 8 % bis 16 % ankurbeln (Abbildung 2) und die Investitionen in Windkapazitäten im gleichen Zeitraum von 18 % auf 31 % (Abbildung 3).

Abbildung 2: Zubau an installierter US-Solarkapazität durch KI

Quelle: Internes Research, WFG, EIA, BNEF, 2024. Es kann nicht zugesichert werden, dass sich Prognosen, Schätzungen oder Hochrechnungen als richtig erweisen.

Abbildung 3: Zubau an installierter US-Windkraftkapazität durch KI

Quelle: Internes Research, WFG, EIA, BNEF, 2024. Es kann nicht zugesichert werden, dass sich Prognosen, Schätzungen oder Hochrechnungen als richtig erweisen.

Regulierte Versorgungsunternehmen werden von einem derartigen strukturellen KI-bedingten Aufwind profitieren, da er mit den günstigen Bedingungen der breiter angelegten Energiewende zusammentrifft, bei der sich regulierte Versorgungsunternehmen unserer Meinung nach von anderen Bereichen der Strom-Wertschöpfungskette abheben werden. Während die Finanzierung der Energiewende, welche die Lebenshaltungskostenkrise verschärfen dürfte, einen Renditerückgang in den subventionsabhängigen Segmenten der Strom-Wertschöpfungskette nach sich ziehen könnte, gehen wir davon aus, dass die regulatorische Landschaft den regulierten Versorgungsunternehmen weiterhin attraktive Renditen bescheren wird.

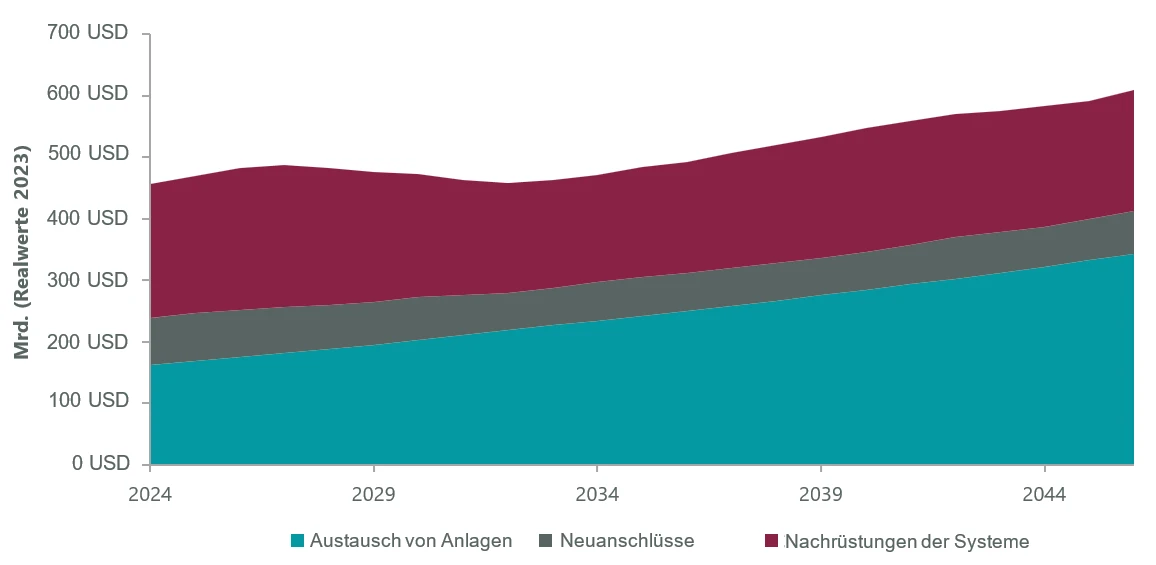

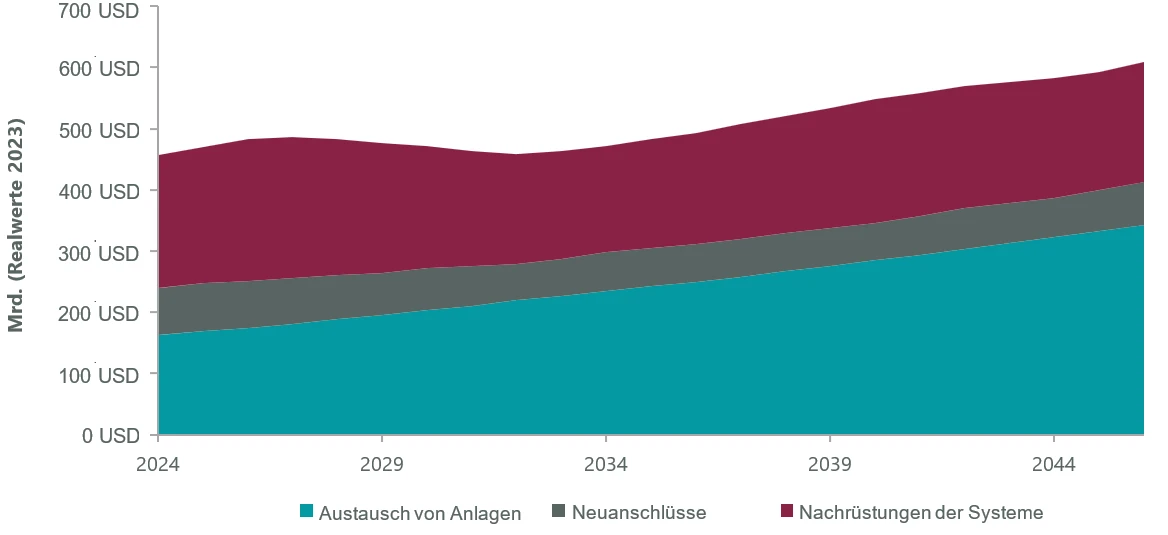

Das liegt zum Teil an den hohen Investitionen in das Stromnetz, die derzeit erforderlich sind. Nach dem Status-quo-Szenario der Internationalen Energieagentur werden bis 2050 jährlich über 600 Mrd. USD investiert (Abbildung 4). Bei einem Netto-Null-Szenario erreichen die jährlichen Investitionen in die Stromnetze hingegen einen Höchststand von über 950 Mrd. USD (Abbildung 5). Dies erfordert Gesamtausgaben in Höhe von 21 Bio. USD gegenüber 13,5 Bio. USD beim Status-Quo-Szenario. Etwa 80 % aller Ausgaben entfallen auf Instandhaltungsinvestitionen wie Nachrüstung und Austausch. Für Versorgungsunternehmen dürften sich solche Investitionen in attraktiven Renditen aus ihren regulierten Anlagen niederschlagen.

Abbildung 4: Investitionen in das Stromnetz im Energiewende-Szenario

Quelle: BNEF, 2024. Es kann nicht zugesichert werden, dass sich Prognosen, Schätzungen oder Hochrechnungen als richtig erweisen. Im Energiewende-Szenario verfolgen die politischen Entscheidungsträger eine Energiewende, die sich nur auf historische Effizienztrends und wirtschaftlich wettbewerbsfähige, kommerziell verfügbare saubere Energietechnologien stützt; der Anstieg der weltweiten Temperaturen über dem vorindustriellen Niveau beträgt bis 2100 2,6 °C.

Abbildung 5: Investitionen in das Stromnetz im Netto-Null-Szenario

Quelle: BNEF, 2024. Es kann nicht zugesichert werden, dass sich Prognosen, Schätzungen oder Hochrechnungen als richtig erweisen. Das Netto-Null-Szenario verdeutlicht das Ausmaß und die Bandbreite der Problematik, die Erderwärmung auf 1,75 °C zu begrenzen und die Ziele des Pariser Abkommens zu erreichen.

Fazit

KI schlägt ein weiteres spannendes Kapitel in der Wachstumsgeschichte der börsennotierten Infrastruktur auf. Die künstliche Intelligenz bietet den Anlegern stabile Cashflows und Dividenden, die sich aus der Regulierung und langfristigen Verträgen ergeben, und stärkt die Rolle der Infrastruktur als Inflationsschutz. Aufgrund ihrer geringen Korrelation mit den meisten anderen führenden Anlageklassen eignet sie sich unseres Erachtens auch zur Diversifizierung von Portfolios. Der Aufwind durch die künstliche Intelligenz, der die meisten Teilsektoren der Infrastruktur beflügelt, ist ein weiterer gewichtiger Grund für Anleger, die diversifizierte Portfolios aufbauen, globale börsennotierte Infrastrukturen in Betracht zu ziehen.

Fußnoten

Quelle: Internes Research, Mckinsey, IEA. Es kann nicht zugesichert werden, dass sich Prognosen, Schätzungen oder Hochrechnungen als richtig erweisen.

Ebd.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Bitte beachten Sie, dass ein Anleger nicht direkt in einen Index investieren kann. Gebühren, Kosten oder Ausgabeaufschläge sind in den Renditen nicht gemanagter Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit stellt keine Garantie für die zukünftige Wertentwicklung dar.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden.

Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen, gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in Schwellenländern noch größer.

Rohstoffe und Währungen sind mit erhöhten Risiken verbunden, zu denen unter anderem Marktrisiken und politische Risiken, das Regulierungsrisiko sowie Risiken im Zusammenhang mit naturgegebenen Bedingungen gehören, sodass sie unter Umständen nicht für alle Anleger geeignet sind.

Diversifizierung ist keine Garantie für Gewinne und bietet keinen Schutz vor Verlusten. Dividenden können schwanken und sind nicht garantiert, und ein Unternehmen kann seine Dividende jederzeit kürzen oder streichen.

Anlagestrategien, die darin bestehen, thematische Anlagechancen zu identifizieren, und ihre Wertentwicklung können beeinträchtigt werden, wenn der Anlageverwalter die tatsächlichen Chancen nicht erkennt oder wenn sich das Thema auf nicht erwartete Weise entwickelt. Die Konzentration von Anlagen auf den Sektor Informationstechnologie (IT) sowie auf technologiebezogene Branchen birgt viel größere Risiken ungünstiger Entwicklungen und Kursbewegungen in diesen Branchen als eine Strategie, mit der in eine breitere Palette von Branchen investiert wird.

Jetzt weiterlesen

Dieser Inhalt ist für professionelle Anleger bestimmt. Mit Klick auf "Weiter" bestätigen Sie, dass Sie ein professioneller Anleger sind und stimmen unserer Datenschutzerklärung zu.

Weiter

Diesen Beitrag teilen: