DONNER & REUSCHEL: Nachrichten aus D&R Capital Markets

Unruhiger Hochsommer an den Börsen: Überfällige Korrektur oder Trendwechsel?

21.08.2024 | 07:59 Uhr

Der Sommer ist nicht richtig sommerlich in den meisten Regionen Deutschlands und auch weltweit sind immer wieder heftige Wetterkapriolen zu verzeichnen. Passend dazu gab es Anfang August an den globalen Kapitalmärkten einen schweren Sturm mit der Folge heftiger Kursrücksetzer bei Aktien, Krypto-Anlagen und einigen Währungen. Während wir klimawandelbedingt wohl anhaltend mit extremen Wetterereignissen rechnen müssen, dürfte sich die noch immer leicht getrübte Sicht am Börsenhimmel in den kommenden Monaten jedoch sukzessive aufklaren und Platz für die Sonne schaffen.

Unser Chefvolkswirt Carsten Mumm ordnet ein:

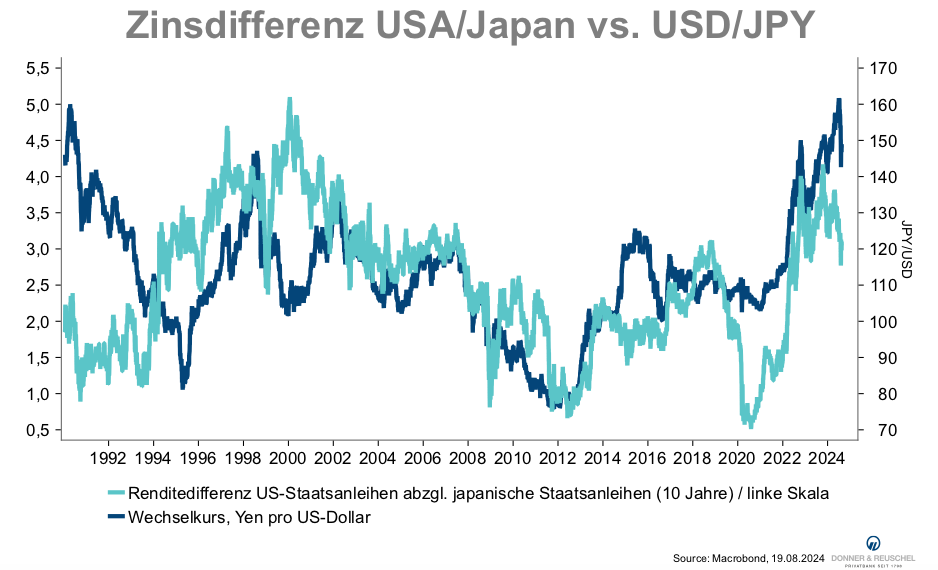

Japans Zinspolitik als Zünglein an der Waage

Als Ursache für die Kursturbulenzen können vor allem zwei voneinander unabhängige und für viele Marktbeobachter überraschende Ereignisse genannt werden. Wie so oft bei plötzlich auftretenden großen Kursbewegungen handelte es sich nicht um die seit Monaten und Jahren diskutierten und allgegenwärtigen Risikofaktoren, vor allem die geopolitischen Konflikte, die schwache Industriekonjunktur oder die Inflation. Vielmehr begann der Krisenreigen mit einer unscheinbaren geldpolitischen Entscheidung der Bank of Japan (BoJ) Ende Juli. Die Leitzinsanhebung um 0,15 Prozentpunkte auf 0,25 Prozent fiel im Vergleich zu anderen Notenbanken zwar sehr klein, aber doch höher als erwartet aus. Die Folge war die beschleunigte Fortsetzung einer schon Mitte Juli begonnenen Aufwertungstendenz der japanischen Währung. Diese Bewegung des Yen markierte letztlich nicht nur eine kleinere Korrektur im Zuge der rasanten, im Frühjahr 2022 begonnenen Abwertung von rund 115 auf knapp 162 USD/JPY. Vielmehr dürfte sie der Anfang eines Trendwechsels sein. Denn künftig tendenziell steigende Zinsen in Japan stehen sinkenden Zinsen in vielen Regionen weltweit, perspektivisch vor allem in den USA gegenüber und erhöhen die Yen-Nachfrage.

Belastungsprobe für den Yen: Geht die Rechnung auf?

Diese Erkenntnis bedrohte offensichtlich ein jahrelang sehr auskömmliches Handelsgeschäft, den sogenannten Carry-Trade, also die Verschuldung in Yen bei gleichzeitiger Anlage des Kapitals in höherverzinslichen Währungsräumen. Das Volumen dieser Carry-Trades dürfte sich über die Jahre hinweg auf einige Billionen US-Dollar aufgebaut haben. Und mit einem Mal wollten sehr viele Menschen durch eine viel zu kleine Tür. Kapitalanlagen in Dollar, Euro oder anderen Währungen wurden aufgelöst und das Geld in Yen getauscht. Die Folge war ein massiver Verkaufsdruck in vielen risikoreichen Anlageklassen, eine deutliche Aufwertung des Yen innerhalb kurzer Zeit und die Flucht in sichere Häfen der Kapitalanlage, allen voran US-Staatsanleihen. Der japanische Standardaktienindex NIKKEI 225 hatte am Montag, den 5. August mit mehr als 12 Prozent den größten Kursverlust innerhalb eines Tages seit 1987 zu verzeichnen.

Arbeitsmarktzahlen aus den USA drücken auf die Stimmung

Am Freitag zuvor hatte der leicht schwächer als erwartet ausgefallene US-Arbeitsmarktbericht ebenfalls für Missstimmung unter Kapitalanlegern gesorgt und so die Abwärtsbewegung am Montag verstärkt. Die Arbeitslosenquote stieg um 20 Basispunkte auf 4,3 Prozent und die Anzahl der neu geschaffenen Stellen sank deutlich, wodurch das Bild einer bereits begonnenen wirtschaftlichen Abkühlung in den USA untermauert wurde. Allerdings wurde dieses Szenario auch zuvor schon von einigen anderen volkswirtschaftlichen Indikatoren angezeigt. Vor allem aber, galt seit Monaten an den Börsen die Regel, dass schwache Konjunkturdaten die Aktienkurse beflügelten, denn sie erhöhten die Wahrscheinlichkeit früherer und stärkerer Zinssenkungen durch die US-Notenbank Fed. Es kann wohl nur der aufgrund der Entwicklungen in Japan ohnehin angespannten Nervenlage vieler Marktteilnehmer zugeschrieben werden, dass diese Sichtweise plötzlich nicht mehr galt, sondern die Angst vor einer Rezession und damit sinkenden Unternehmensgewinnen die Überhand gewann.

Beide Ereignisse, die Auflösung von Carry Trades nach der Zinsanhebung durch die BoJ und der schwache Arbeitsmarktbericht in den USA, waren keine völlig neuen Informationslagen, spielten aber vorher in den Kalkülen vieler Anleger offensichtlich keine große Rolle. Beide Faktoren dürften jedoch die weiteren Perspektiven an den Börsen auch nicht mehr nennenswert belasten.

Volkswirtschaftliche Faktoren lassen dennoch hoffen

Nach Angaben verschiedener amerikanischer Investmenthäuser sollten mittlerweile rund 75 Prozent der relevanten Carry Trades aufgelöst sein. Zwar spricht die absehbar sinkende Zinsdifferenz zwischen dem US-Dollarraum sowie anderen Regionen und Japan für eine weitere Aufwertungstendenz des Yen, allerdings dürften ähnlich erratische Bewegungen wie Anfang August ausbleiben.

US-Wahljahr mit positivem Einfluss auf Kapitalmarktstimmung

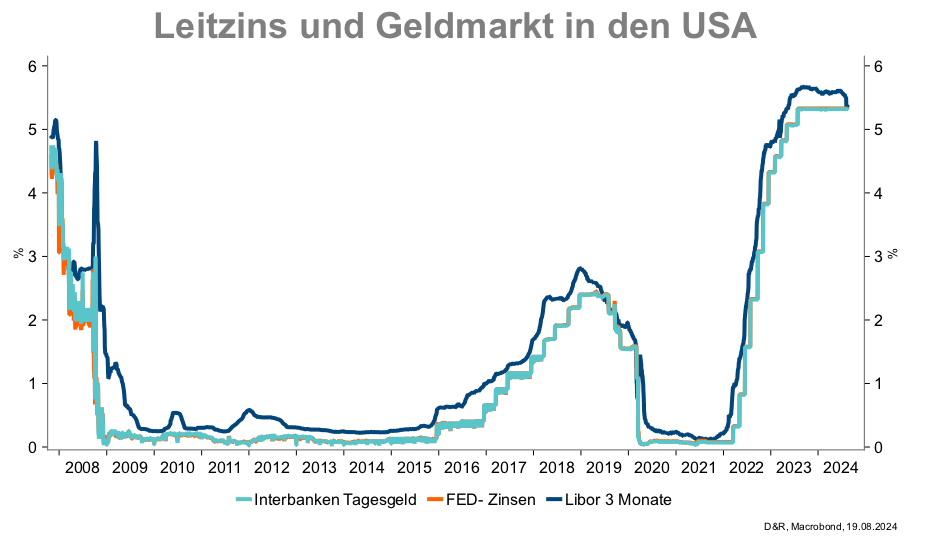

Der überraschende Anstieg der Arbeitslosenquote in den USA ist auch auf einen Anstieg des Arbeitskräftepotenzials zurückzuführen. So haben zuletzt wieder mehr Menschen erstmals seit längerer Zeit aktiv Arbeit gesucht und sind dadurch in den Statistiken neu erschienen. Klar ist, dass die US-Wirtschaft weiter abkühlt. Allerdings dürfte die noch robuste Entwicklung im Dienstleistungssektor eine größere Entlassungswelle und damit einen deutlichen Einbruch des privaten Konsums verhindern. Zudem sind im laufenden Jahr tatsächlich noch einige Leitzinssenkungen vonseiten der Fed zu erwarten, wodurch die Wirtschaft entlastet wird. Nicht zuletzt sind Wahljahre in der Regel positive Aktienmarktjahre, denn die Versprechungen des oder der neuen Präsidentin fallen zumeist positiv aus. Auch in Europa und in China ist angesichts des abnehmenden Inflationsdrucks und der schwachen Wirtschaftsentwicklung mit Zinssenkungen und ggf. fiskalischen Stützungsmaßnahmen zu rechnen, so dass die Hoffnung auf eine konjunkturelle Belebung in den kommenden Quartalen die Aktienkurse zusätzlich stützen dürfte.

Im IT-Sektor bleiben die Chancen real

Und einen Sektor sollte man derzeit ohnehin nicht aus dem Blick verlieren: Technologieunternehmen. Denn es bleibt dabei: die Herausforderungen für die Menschheit sind gerade besonders groß, angefangen beim Klimawandel und der notwendigen Energiewende, über die Steigerung der Resilienz von Lieferketten, Infrastruktur und Institutionen bis zum demografischen Wandel und geopolitischen Konfliktfeldern. Diese Probleme werden nur durch einen enormen technologischen Fortschritt und umfangreiche Investitionen zu meistern sein. Davon profitieren zunächst die Entwickler und Produzenten innovativer Technologien, im zweiten Schritt aber auch die Unternehmen, die diese in bestehende Geschäftsprozesse implementieren oder neue Ansätze lancieren. Mehr denn je, lohnt aktuell der langfristige Blick auf die Chancen an den Börsen, gerade weil die Liste an potenziellen Risikofaktoren kurzfristig kaum geringer werden dürfte.

Ansprechpartnerin bei Presseanfragen:

Nina Conze

DONNER & REUSCHEL AG

Telefon: +49 (0)40 30217-5567

E-Mail: presse@donner-reuschel.de

Diesen Beitrag teilen: