AB: Aktienausblick – Umfassende, politikgetriebene Veränderungen stehen an

Politische Unsicherheit und Volatilität schaffen Chancen für Unternehmen, die erfolgreich durch eine neue Ära navigieren können.

13.01.2025 | 07:10 Uhr

Die Aktienmärkte starten das neue Jahr mit der Erwartung von Veränderungen. Die Pläne der neuen Regierung des kommenden US-Präsidenten Donald Trump werden sich auf komplexe Weise auf Regionen, Sektoren und Unternehmen auswirken. Da der Weg von Wahlversprechen zu politischen Maßnahmen nie geradlinig verläuft, sollten sich Anleger weiterhin auf die Fundamentaldaten der Unternehmen konzentrieren, um ihre Portfolios für die bevorstehenden Richtungswechsel zu positionieren.

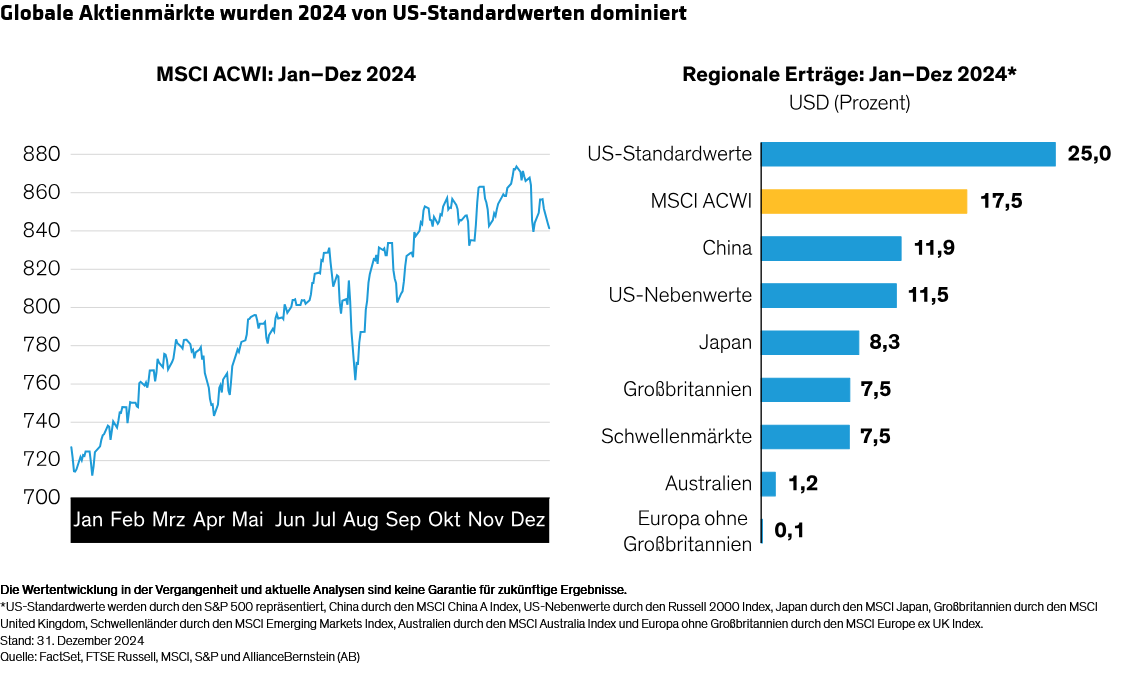

Globale Aktien erholten sich im Jahr 2024. Der MSCI All Country World Index (ACWI) legte im Jahresverlauf in US-Dollar um 17,5 % zu (siehe Abbildung), angetrieben von US-Aktien, die die Erträge in Europa, Japan und den Schwellenländern (EM) in den Schatten stellten. Chinesische Aktien erholten sich in der zweiten Jahreshälfte nach den Rückgängen in der ersten Jahreshälfte.

Sektoren und Stile: Eine Partie mit zwei Halbzeiten

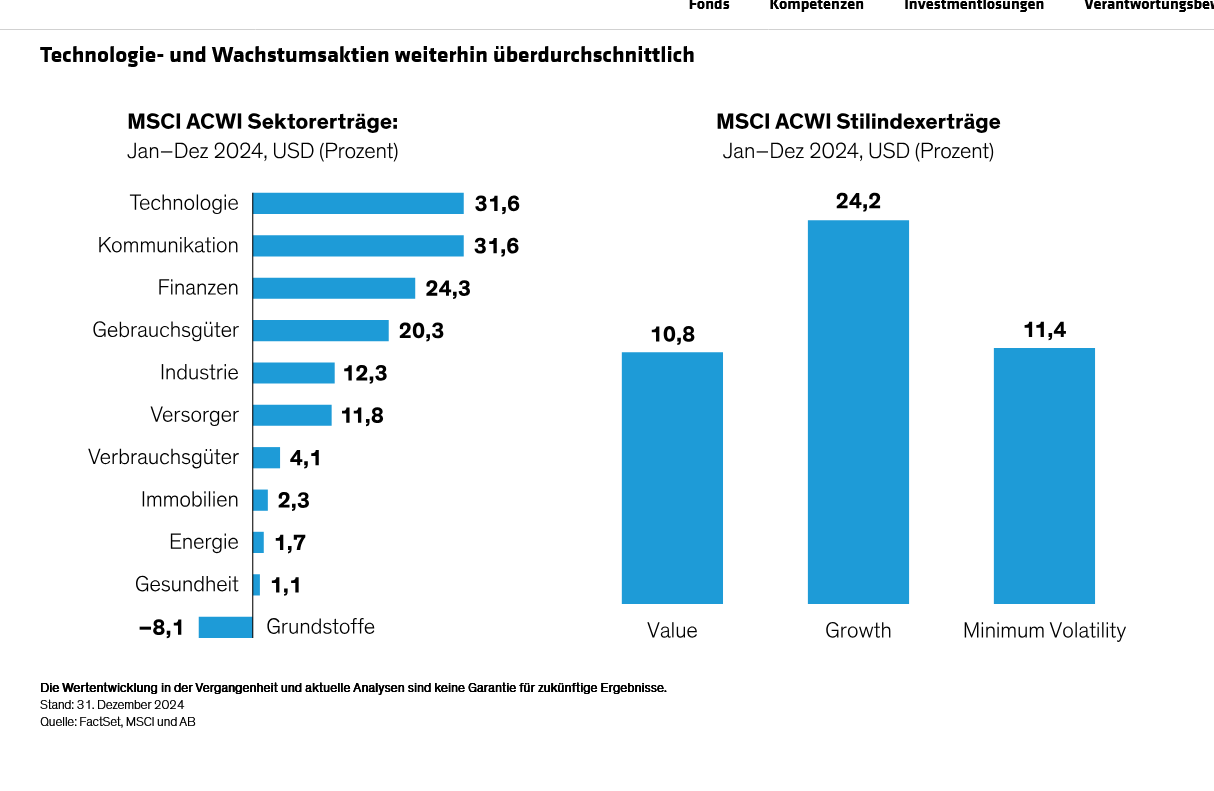

Die Sektorerträge haben sich drastisch verändert. Während die

Informationstechnologie der Sektor mit der besten Wertentwicklung des

Jahres war (Abbildung), schwächten sich die Erträge in der

zweiten Jahreshälfte ab. Zyklische Konsumgüter und Finanzen blieben in

der ersten Jahreshälfte zurück, waren aber in der zweiten Jahreshälfte

die beiden Sektoren mit der besten Wertentwicklung. Der

Gesundheitssektor schnitt im gesamten Jahr 2024 unterdurchschnittlich

ab.

Auch die Erträge der globalen Marktstile schwankten im Laufe des Jahres

wiederholt, wobei Wachstumsaktien im Gesamtjahr eine Outperformance

erzielten, was hauptsächlich auf den US-Markt zurückzuführen war.

Außerhalb der USA führten Substanz- und Minimum-Volatility-Aktien 2024

zu Stilgewinnen, basierend auf den MSCI EAFE-Indizes.

Vorbereitung auf eine neue Ära der US-Politik

Veränderte Ertragsmuster sind Ausdruck einer Welt im Wandel. Die

geopolitische Lage bleibt angespannt, mit anhaltenden Kriegen in der

Ukraine und im Nahen Osten und dem Zusammenbruch des syrischen Regimes

im Dezember. Im Jahr 2024 fanden in mehr als 70 Ländern Wahlen statt.

Trumps Sieg im November markierte einen historischen Wendepunkt in der

US-Politik mit enormen Auswirkungen auf Länder, Unternehmen und Anleger

auf der ganzen Welt.

Die Richtung des politischen Wandels wurde von Trump klar vorgegeben.

Höhere Zölle, niedrigere Steuern, weniger Regulierung und

Subventionskürzungen gehören zu Trumps wirtschaftspolitischen

Schwerpunkten. Es wird erwartet, dass er gleich am ersten Tag einige

Änderungen durch Exekutivverordnungen vornimmt. Doch es einige Zeit

dauern, bis viele politische Details formuliert und gesetzlich verankert

sind.

Mehr Inflation bedeutet, dass Anleger Aktien benötigen

Während die Agenda noch ausgearbeitet wird, scheint ein Ergebnis klar

zu sein: Der vorgeschlagene Maßnahmenmix wird wahrscheinlich zu einem

höheren Staatsdefizit und einer höheren Inflation in den USA führen.

Diese Erwartung spiegelt sich an den Finanzmärkten in steigenden US-Anleiherenditen und einer steileren Zinskurve für Staatsanleihen wider.

Wir sind der Meinung, dass ein potenziell inflationäres Umfeld die

Notwendigkeit verstärkt, ein erhebliches Aktienengagement

aufrechtzuerhalten. Unsere Untersuchungen zeigen, dass Aktien über mehr

als ein Jahrhundert hinweg gute Arbeit geleistet haben, indem sie die

Inflationsrate übertrafen – oder positive reale Erträge erzielten.

Anleger, die sich auf eine sich verlangsamende Konjunktur eingestellt

haben, sollten daher in Betracht ziehen, sich auf eine mögliche

Beschleunigung des US-Wirtschaftswachstums im nächsten Jahr und einen

leichten Anstieg der Inflation vorzubereiten, nachdem der

US-Verbraucherpreisindex von einem Höchststand von 9,1 % im Juni 2022

auf 2,6 % im Oktober 2024 gesunken ist.

Allerdings könnte Trumps Politik auch zu einer größeren wirtschaftlichen Divergenz weltweit

führen. Höhere Zölle könnten das Wachstum bremsen, insbesondere in

China und Europa. Wenn die USA die Unterstützung für die NATO reduzieren

und die Mitglieder zu höheren Ausgaben drängen, rechnen wir mit einer Belastung der Schulden und Haushaltsdefizite in ganz Europa.

Wie man Aktien bei politischen Veränderungen bewertet

Anleger stehen vor mehreren Herausforderungen. Erstens sind die

Einzelheiten der politischen Veränderungen schwer vorherzusagen.

Zweitens könnten sich die freigesetzten makroökonomischen Kräfte in den

verschiedenen Regionen unterschiedlich auswirken. Drittens wird es eine

Weile dauern, bis die Auswirkungen von politischen Veränderungen auf die

Unternehmensgewinne erkennbar sind.

Wie können sich Portfoliomanager also vorbereiten? Selbst wenn

Veränderungen von oben nach unten (d. h. durch die Politik) initiiert

werden, kann eine Fundamentalanalyse (Bottom-up-Research) Aufschluss

darüber geben, wie Unternehmen betroffen sein könnten. So kann zwischen

anfälligen Unternehmen und solchen, die von neuen Entwicklungen

profitieren werden, unterschieden werden.

Fallstudie: Vorbereitung auf Zölle

Zölle sind ein gutes Fallbeispiel. Im November kündigte Trump an,

nach seinem Amtsantritt einen Zoll von 25 % auf alle Importe aus Kanada

und Mexiko zu erheben. Er drohte auch damit, die Zölle auf chinesische

Waren über das aktuelle Niveau hinaus zu erhöhen. Da Zölle per Dekret

verhängt werden können, werden die Einzelheiten wahrscheinlich schnell

nach Trumps Amtsantritt bekannt gegeben. Seit Trumps erster Amtszeit

sind die Zölle gestiegen, wenn auch von einem historisch niedrigen

Niveau aus (Abbildung).

Auf den ersten Blick scheinen Zölle US-Unternehmen Auftrieb zu geben und

ausländische Konkurrenten zu behindern. Die Realität ist jedoch weitaus

komplexer.

Neue Zölle würden für US-Unternehmen einen Anreiz darstellen, die

Produktion ins Inland zu verlagern. Unternehmen, die auf Lieferanten aus

dem Ausland angewiesen sind, könnten jedoch mit sofortigen

Kostensteigerungen konfrontiert sein, bis sie kritische Vorgänge wieder

ins Inland verlagern. Chinesische Unternehmen scheinen die

offensichtlichen Opfer der Zölle zu sein. Unsere Untersuchungen zeigen

jedoch, dass die US-Importe aus China seit der ersten Zollwelle im Jahr

2018 zwar zurückgegangen sind, die chinesischen Exporte in den Rest der

Welt jedoch gestiegen sind. Das liegt daran, dass viele chinesische Firmen ihre Lieferketten neu konfiguriert haben, indem sie nach Mexiko und Vietnam verlagert wurden.

Unterdessen könnten globale Unternehmen mit US-amerikanischen Standorten

von Zöllen profitieren. Beispiele hierfür sind europäische und

japanische Autohersteller, Elektronikhersteller und

Konsumgüterunternehmen mit einer großen Produktionspräsenz in den USA.

Was ist die Lektion, die wir daraus lernen können? Es ist riskant,

pauschale Annahmen darüber zu treffen, wie sich eine neue Politik auf

Unternehmen auswirken wird. US-amerikanische und globale Unternehmen,

die frühere Zölle und die Pandemie geschickt umschifft haben, indem sie

ihre Lieferketten neu konfigurierten, werden besser in der Lage sein,

mit neuen Zöllen zurechtzukommen. Um die Risiken und Chancen von Zöllen wirklich zu erkennen,

muss ein Analyst die Wettbewerbsposition, die Geschäftsstruktur und die

Managementfähigkeiten eines Unternehmens genau kennen. So kann ein

Investmentteam in Echtzeit beurteilen, wie sich Zölle langfristig auf

die Gewinne auswirken könnten, und die Abzinsungssätze und

Portfoliopositionen entsprechend anpassen.

„America First“ wird schwache US-Unternehmen nicht verändern

Da Trumps Agenda darauf abzielt, Amerika in politischen Überlegungen

an die erste Stelle zu setzen, ist es nicht überraschend, dass für

US-Aktien ein Aufschwung erwartet wird.

Aber betrachten Sie nicht den gesamten US-Markt durch eine rosarote

Brille. Nehmen wir die Steuerpolitik. Ja, die Senkung der

Unternehmenssteuern – wie Trump es versprochen hat – verbessert das

Endergebnis für jedes Unternehmen. Aber Steuersenkungen machen aus einem

schwachen Unternehmen kein Qualitätsunternehmen. Wenn überhaupt, dann

ermöglichen Steuersenkungen stärkeren Unternehmen, ihre Position zu

stärken, insbesondere in wettbewerbsintensiven Branchen.

Ebenso könnten sich potenzielle Kürzungen von Subventionen nicht wie

erwartet auswirken. Selbst wenn die Regierung mehr Bohrungen nach

fossilen Brennstoffen zulässt, könnten Subventionen für Projekte im

Bereich erneuerbare Energien nicht über Nacht verschwinden; einige haben

in republikanischen Bundesstaaten Arbeitsplätze geschaffen. Trumps

Unterstützung für die Entwicklung der Infrastruktur könnte auch

bedeuten, dass einige Subventionen aus der Biden-Ära überleben.

Es ist erstaunlich, wie sich politische Entscheidungen auf die

Aktienerträge auswirken können. Tatsächlich entwickelten sich

US-Energie-, Finanz- und Industrieaktien während der ersten

Präsidentschaft von Trump unterdurchschnittlich, waren jedoch während Bidens Präsidentschaft die Top-Performer (siehe Abbildung).

Gesundheitsaktien hingegen schnitten während der ersten Amtszeit von

Trump geringfügig besser ab als während Bidens Präsidentschaft.

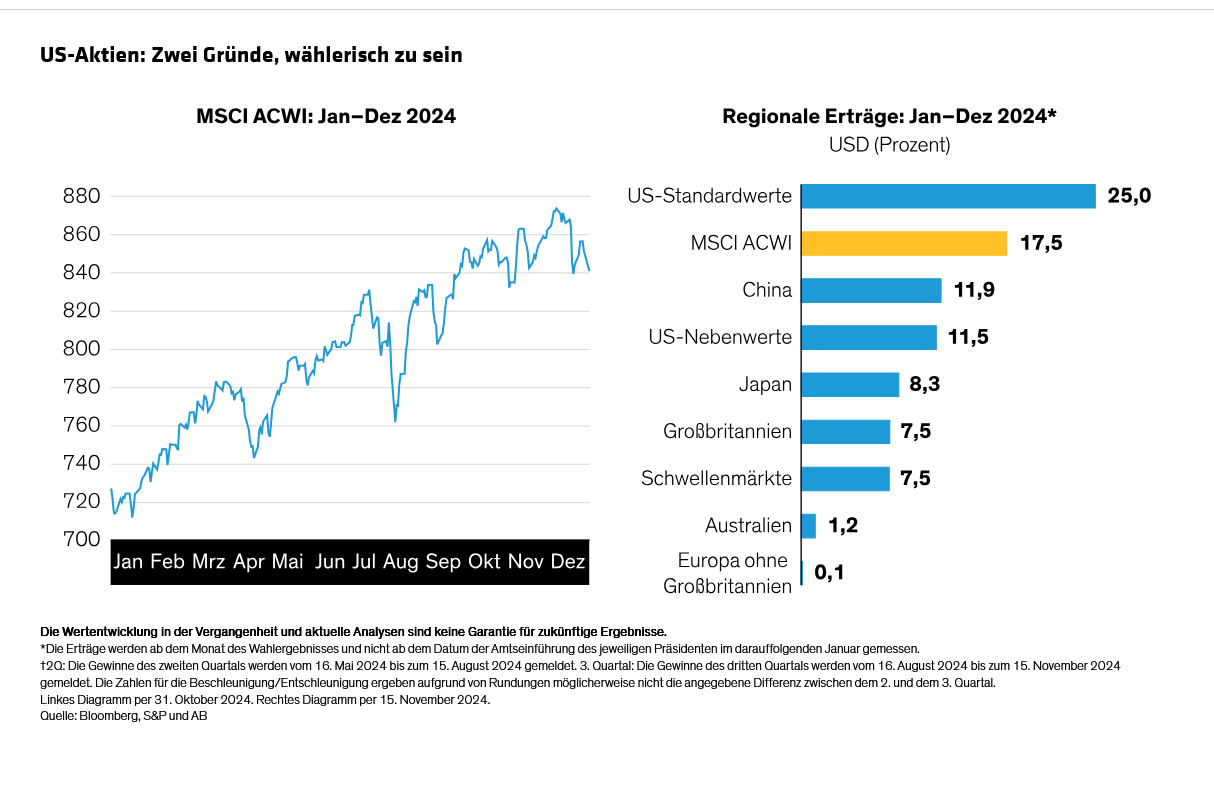

Das Gewinnwachstum der meisten S&P-500-Sektoren hat sich in den letzten Monaten verlangsamt – selbst im viel gepriesenen Sektor Technologie (Abbildung oben). Das bedeutet, dass Aktienanleger besonders wählerisch sein müssen, um Unternehmen zu finden, die schwächelnden Branchentrends trotzen und gut positioniert sind, um von bevorstehenden politischen Veränderungen zu profitieren.

Warum global diversifizieren?

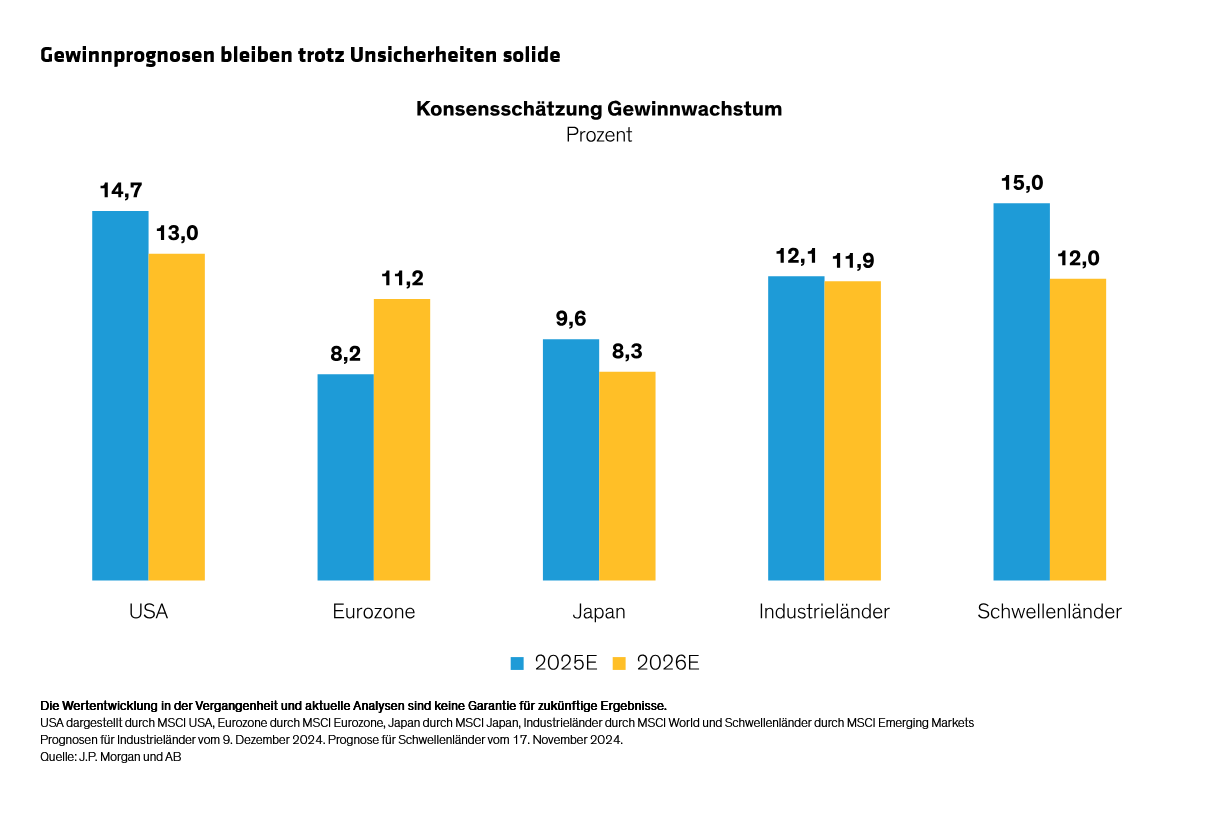

Trotz des nachlassenden Branchenwachstums sind die Gewinnaussichten in den USA insgesamt relativ gut. Dennoch sehen die Konsensschätzungen für das Gewinnwachstum in Europa und Japan – obwohl niedriger als in den USA – ebenfalls gut aus. Das Gewinnwachstum in den Schwellenländern wird 2025 voraussichtlich sogar über dem der USA liegen (siehe Abbildung).

Aktienmärkte spiegeln nicht immer das konjunkturelle Gesamtbild wider. Selbst im schwächelnden Europa können Anleger globale Unternehmen mit dominierenden Branchenpositionen und attraktiven Wachstumsaussichten finden, die nicht an das regionale Wachstum gebunden sind.

Trumps Politik könnte für die Schwellenländer höhere Hürden mit sich

bringen. Dennoch erzielte der MSCI Emerging Markets Index während der

ersten Amtszeit von Trump einen annualisierten Ertrag von 14,1 % in

US-Dollar und übertraf damit den Ertrag des MSCI World von 13,3 %. Auch

wenn die Erträge der Schwellenländer hinter denen der Industrieländer

zurückbleiben sollten, sind wir der Meinung, dass aktive Portfolios in

den Schwellenländern attraktive Chancen bieten, um Alpha zu generieren

oder die Marktentwicklung zu übertreffen. Halten Sie Ausschau nach

Portfolios, die auf unterschätzte Unternehmen abzielen, die von

günstigen regionalen und branchenspezifischen Trends profitieren und

relativ widerstandsfähig gegenüber den Auswirkungen der US-Politik sind.

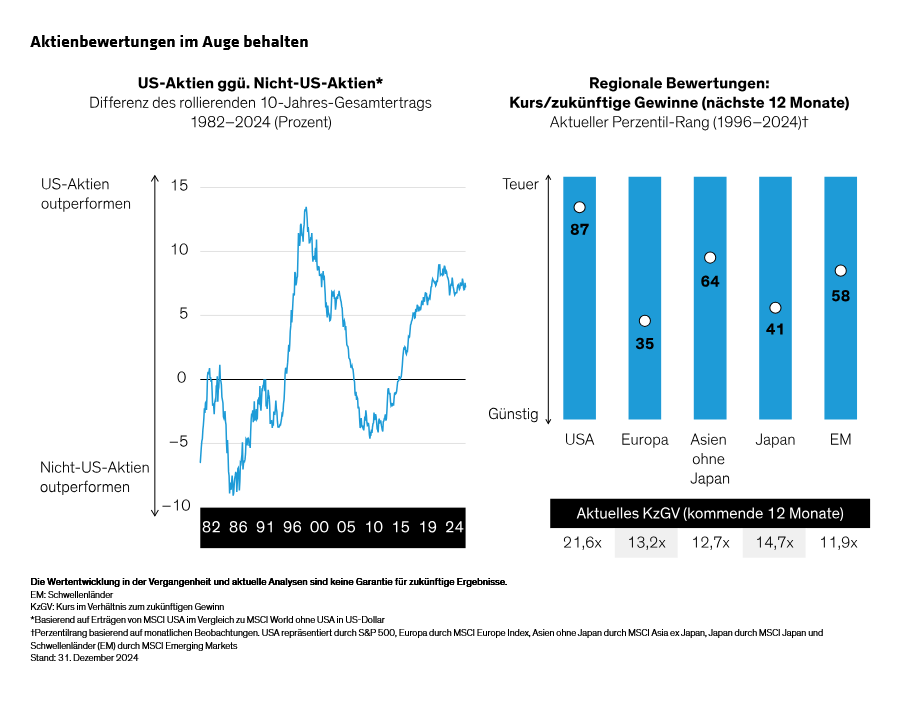

Bewertungen im Fokus

Die Bewertungen der regionalen Aktienmärkte verdienen Aufmerksamkeit. US-Aktien haben Nicht-US-Aktien seit mehr als einem Jahrzehnt übertroffen und die US-Bewertungen nahe an ihr höchstes Niveau seit 1996 gebracht (siehe Abbildung). Die europäischen und japanischen Märkte sind dadurch relativ günstig.

Die Bewertungen in den USA wurden durch die Mega-Caps befeuert. Die „Glorreichen Sieben“-Unternehmen schwammen auch 2024 auf einer Welle der Begeisterung für künstliche Intelligenz. Änderungen der Regulierung – und eine mögliche Deregulierung – werden als Segen für die Mega-Caps angesehen. Wir glauben jedoch, dass die Ergebnisse nicht eindimensional sein werden und eine Vielzahl von Unternehmen in verschiedenen Sektoren unterstützen könnten. Unserer Meinung nach könnten diversifizierte Aktienengagements in einer breiteren Palette von US-Unternehmen Gewinne und Ertragspotenziale erschließen, die in den kommenden Jahren möglicherweise freigesetzt werden.

Eine Vielzahl von Ergebnissen bietet Chancen

Politische Veränderungen können abschreckend wirken. Sie lösen in der

Regel Marktvolatilität aus und können zu einer größeren Bandbreite an

Ergebnissen für Unternehmen und Aktien führen als in ruhigeren Märkten.

Für aktive Anleger sind diese Bedingungen jedoch günstig.

Marktturbulenzen können zu einer Fehlbewertung von Aktien führen,

wodurch researchorientierte Portfoliomanager Chancen in

widerstandsfähigen Unternehmen erkennen können. Durch die Positionierung

von Aktienportfolios mit einer sorgfältig zusammengestellten Auswahl

hochwertiger Unternehmen können Anleger sicherstellen, dass der Weg zu

ihren langfristigen finanziellen Zielen nicht durch politische

Unsicherheit beeinträchtigt wird.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: