AB: Ausblick auf das gesamte Anlageumfeld für 2025

Die Märkte werden 2025 mit erheblichen Störfaktoren konfrontiert sein. Was bei Anleihen, Aktien und alternativen Anlagen bevorstehen könnte.

20.12.2024 | 12:05 Uhr

Anleger stehen an der Schwelle zum Jahr 2025 vor einer Reihe von

Herausforderungen. Die Entwicklung von Inflation, Zinsen und Konunktur

hängt in einem Moment akuter geopolitischer Unsicherheit in der Schwebe.

Kritische Wendepunkte für Wirtschaft und Politik können jedoch auch

außergewöhnliche Chancen für aktive Anleger schaffen.

Derzeit befinden sich die globalen Märkte in einer schwierigen Phase.

Alle Augen sind auf die kommende Trump-Regierung gerichtet, die

wahrscheinlich eine Reihe transformativen Maßnahmen angehen wird, die

makro- und mikroökonomische Auswirkungen auf Sektoren, Branchen,

Unternehmen und Länder haben könnten. Veränderungen brauchen Zeit, und

Wahlversprechen lassen sich nicht immer nahtlos in Politik umsetzen.

Dennoch sollten Anleger sich frühzeitig vorzubereiten.

Anleihen: Sinkende Renditen in Sicht

Nachdem es den meisten Zentralbanken der Industrieländer gelungen

ist, die Inflation zu senken und gleichzeitig eine harte Landung zu

vermeiden, verfolgen sie nun eine lockere Geldpolitik.

Die europäischen Volkswirtschaften, die nach der Pandemie weiterhin

Schwierigkeiten haben, nennenswertes Wachstum zu erzielen, sind am

anfälligsten für externe Schocks. Bestehende Herausforderungen – sowohl

struktureller als auch geopolitischer Natur – könnten durch neue

Unsicherheiten, wie z. B. die vorgezogenen Neuwahlen in Deutschland und

die Politik der neuen Regierung in den USA, noch verschärft werden. Wir

glauben, dass diese Herausforderungen zu größeren Zinssenkungen – und

weiteren Renditerückgängen – führen könnten, als der Markt aktuell

erwartet.

In den USA könnte die Politik des designierten Präsidenten Trump unserer

Meinung nach zu einem höheren nominalen Wachstum und einer höheren

Inflation führen, und die US-Notenbank könnte weniger Zinssenkungen

vornehmen als bisher erwartet. Tatsächlich sind die Renditen von

US-Anleihen in den Wochen vor der US-Wahl stark gestiegen. Solange wir

keine Klarheit über die Zölle, Steuern und andere Maßnahmen der neuen

Regierung haben, werden Spekulationen und Zinsschwankungen in naher

Zukunft wahrscheinlich anhalten.

Wir sehen den Anstieg der Volatilität und die Umkehrung der Renditen

jedoch nicht als Rückschlag für Anleger, sondern als Chance. Die

Renditen befinden sich aktuell in der Nähe zyklischer Höchststände. In

der Vergangenheit sind die Renditen gesunken, wenn die Zentralbanken

ihre Geldpolitik lockern. Daher dürften Anleihen unserer Meinung nach

von einem Kursanstieg profitieren, da die Renditen in den kommenden zwei

bis drei Jahren sinken werden.

Die Nachfrage nach Anleihen könnte außergewöhnlich hoch sein, wenn man

bedenkt, wie viel Geld noch auf der Suche nach einem Einstiegspunkt ist.

Und da die Fed die Zinsen seit September gesenkt hat, ist die Rendite

von Bargeld gesunken, wodurch der Renditevorteil von Bargeld gegenüber

Anleihen praktisch beseitigt wurde. Unserer Meinung nach sollten Anleger

in diesem Umfeld eine Verlängerung der Duration in Betracht ziehen.

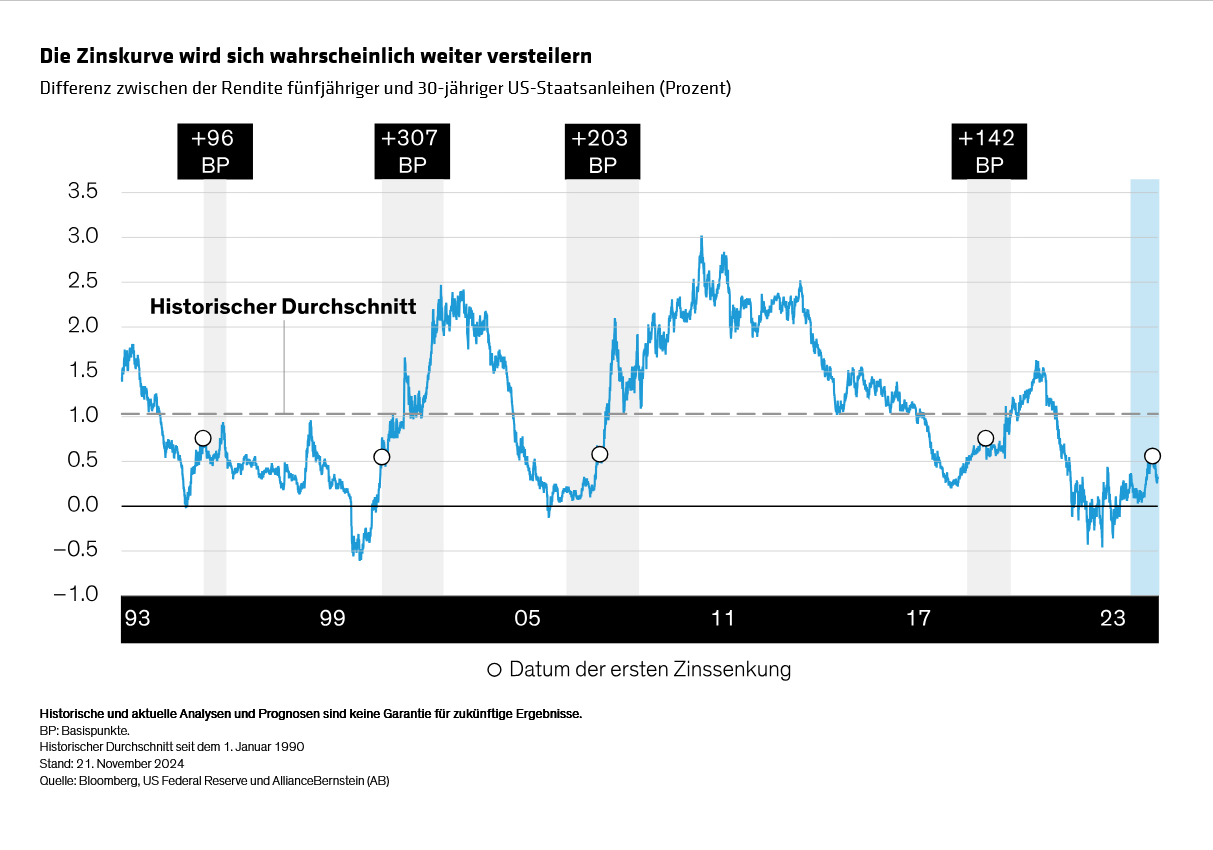

Verändertes Umfeld, verändernde Zinskurven

Anleger können auch von weltweit steiler werdenden Zinskurven

profitieren, indem sie eine durchdachte Positionierung entlang der

Zinskurve vornehmen. Die Zinskurven sind zwar bereits steiler geworden,

aber wir sehen noch Spielraum für eine weitere Versteilung, weil die

Zentralbanken ihre lockere Geldpolitik fortsetzen dürften, während die

Renditen längerer Laufzeiten aufgrund der Besorgnis über die

Staatsverschuldung weiterhin erhöht bleiben.

In den USA beispielsweise erwarten wir, dass die Steigung zwischen fünf-

und 30-jährigen Anleihen am stärksten zunehmen wird. In der

Vergangenheit wurde dieser Teil der Kurve bei einer Lockerung der

Geldpolitik durch die Fed deutlich steiler, was zum Teil auf ein

rezessionsbedingtes Umfeld zurückzuführen war. Dieses Mal ist diese

Steigung zwar steiler geworden, liegt aber immer noch unter dem

historischen Durchschnitt (siehe Abbildung). Wir gehen davon

aus, dass sie sich weiter versteilern wird, auch wenn wir die früheren

Niveaus nicht erreichen werden. In Europa könnte die Steigung zwischen

zweijährigen und zehnjährigen Anleihen am stärksten werden.

Auch Unternehmensanleihen spielen eine Rolle

Natürlich machen Staatsanleihen aus Industrieländern nur einen Teil

des globalen Anleihenmarktes aus. Tatsächlich sind wir der Meinung, dass

sowohl Staatsanleihen als auch Unternehmensanleihen in den heutigen

Portfolios eine Rolle spielen sollten.

Obwohl die Spreads historisch niedrig sind, sind die Fundamentaldaten

für Unternehmensanleihen nach wie vor solide, und wir bleiben vorsichtig

optimistisch. Diese Bedingungen erfordern ein aktives Management und

eine sorgfältige Wertpapierauswahl.

Politische Veränderungen in den werden nicht alle Branchen und

Unternehmen gleichermaßen belasten. So dürften beispielsweise in den USA

der Energiesektor und der Finanzsektor mit weniger Regulierung

konfrontiert sein. Umgekehrt könnten importabhängige Branchen wie der

Einzelhandel vor Herausforderungen stehen. Insgesamt gehen wir davon

aus, dass Emittenten mit Investment-Grade-Rating und den stärksten

Finanzdaten relativ widerstandsfähig gegenüber dem Druck durch Zölle

sein werden.

Auch Emittenten von Hochzinsanleihen verfügen im Allgemeinen über solide

Fundamentaldaten und erfreuen sich einer starken Nachfrage. Allerdings

machen Wertpapiere mit CCC-Rating den Großteil der Ausfälle aus; es ist

sinnvoll, sich von diesen Anleihen fernzuhalten, wenn die Konjunktur

schwieriger wird.

Aktien: Erträge in einem dynamischen Umfeld erzielen

Wie bei Anleihen erwarten wir, dass die Volatilität an den

Aktienmärkten anhält, bis mehr Klarheit über die Einzelheiten der

Politik der Trump-Regierung herrscht. Zwei klare Grundsätze können

Aktienanlegern jedoch bereits jetzt helfen, sich auf Veränderungen

vorzubereiten.

Erstens: Da der neue Politikmix der USA im Laufe der Zeit wahrscheinlich

zu einer höheren Inflation führen wird, sind Aktien unserer Meinung

nach wie vor unerlässlich, um Erträge über dem Zinsniveau zu erzielen.

Unsere Untersuchungen deuten darauf hin, dass Aktien seit über einem

Jahrhundert in unterschiedlichen Inflationsumgebungen solide reale

Erträge erzielt haben.

Zweitens glauben wir, dass Aktienanleger am besten mit politischen

Veränderungen umgehen können, wenn sie sich auf die Fundamentaldaten der

Unternehmen und Qualitätsunternehmen konzentrieren.

Fundamentalanalysen, die darauf abzielen, das Risiko von Unternehmen

gegenüber potenziellen Makro-Veränderungen zu ermitteln, können dabei

helfen, gefährdete Unternehmen von solchen zu unterscheiden, die

wahrscheinlich von neuen politischen Dynamiken profitieren werden.

US-Aktien: Die Bewertung der Auswirkungen der Politik erfordert eine aktive Herangehensweise

Es wird allgemein erwartet, dass US-Aktien von der Politik der

Trump-Regierung profitieren werden. Niedrigere Steuern und Zölle für

ausländische Konkurrenten dürften die Vorteile von US-Unternehmen noch

verstärken.

Aber die Unterscheidung zwischen Gewinnern und Verlierern könnte

schwierig werden. So wird beispielsweise die wahrscheinliche

Beibehaltung niedriger Unternehmenssteuersätze und mögliche weitere

Steuersenkungen nicht alle Unternehmen in gleicher Weise betreffen. Wir

glauben, dass niedrige Steuersätze Unternehmen mit höherer Qualität

bessere Möglichkeiten bieten, ihre Wettbewerbsvorteile zu stärken, und

so das langfristige Gewinnwachstum und das Ertragspotenzial

unterstützen.

Darüber hinaus sind Wahlversprechen, Subventionen zu kürzen,

möglicherweise nur schwer umzusetzen. Einige Anreize für erneuerbare

Energien haben dazu beigetragen, Arbeitsplätze in republikanischen

Bundesstaaten zu schaffen. Daher könnten ausgewählte Unternehmen für

erneuerbare Energien, die als potenziell gefährdet gelten, zu Chancen

werden, wenn die Subventionen nicht gekürzt werden.

Handelskriege und Zölle könnten die Bandbreite der möglichen Ergebnisse

für Unternehmen und Anleger vergrößern. Wenn neue Zölle eingeführt

werden, könnten sie für amerikanische Unternehmen mit

Auslandsaktivitäten einen Anreiz darstellen, ihre Produktion in die USA

zurückzuverlagern. Die Auswirkungen werden jedoch nicht immer eindeutig

sein – US-amerikanische Hersteller, die auf im Ausland produzierte Teile

angewiesen sind, könnten mit neuen Kostenproblemen konfrontiert sein,

wenn keine sofortigen inländischen Lösungen verfügbar sind.

Die Bewertung ist immer ein wichtiger Gesichtspunkt, insbesondere in

unsicheren Zeiten. In manchen Fällen können Anleger Chancen erkennen,

wenn vorübergehende Kursschwankungen durch Unsicherheit über politische

Maßnahmen ausgelöst werden. Und viele der guten Nachrichten für die

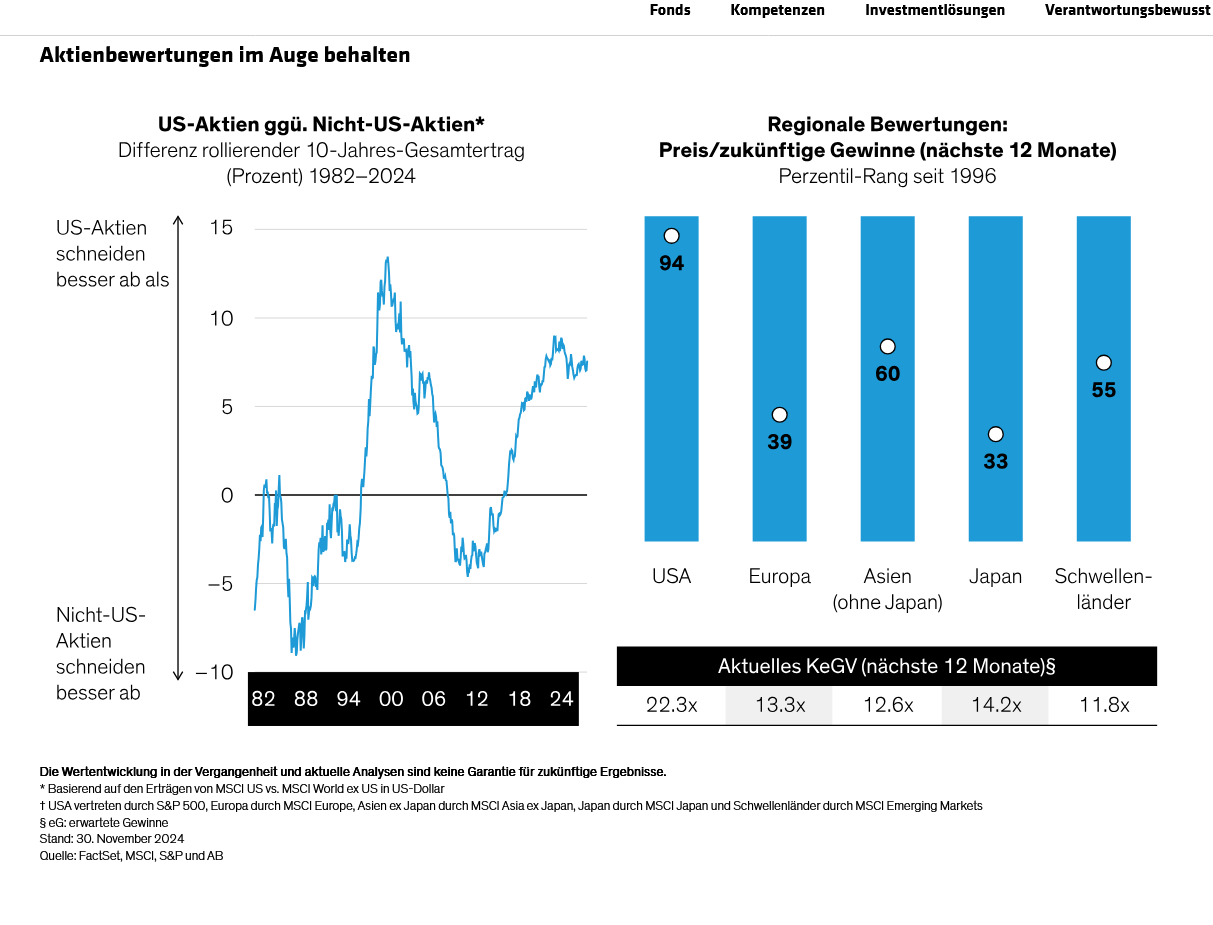

US-Wirtschaft könnten bereits in die Aktienkurse eingeflossen sein; die

Outperformance von US-Aktien gegenüber Aktien im Rest der Welt hat ein

historisch hohes Niveau erreicht, was sich in den regionalen Bewertungen

widerspiegelt (siehe Abbildung). Wir sind der Meinung, dass

Anleger sicherstellen sollten, dass einzelne Bestände, Portfolios und

Allokationen ausreichend diversifiziert sind, um dem Risiko der

Aktienbewertung entgegenzuwirken.

Von Europa nach China: Können Aktien Widrigkeiten überwinden?

Aktien außerhalb der USA werden mit erheblichem Gegenwind zu kämpfen

haben. Strafzölle – das Markenzeichen von Trumps politischer Agenda –

sind vielleicht die mächtigste Kraft, die europäische und asiatische

Exporteure in die USA benachteiligen könnte.

Doch das Ausmaß der Zölle ist noch nicht bekannt. Und auch hier glauben

wir, dass sich Chancen für Unternehmen ergeben könnten, die zu Unrecht

als benachteiligt angesehen werden. Einige japanische und europäische

Unternehmen haben Fabriken in den USA, die tatsächlich von einigen der

Maßnahmen Trumps profitieren könnten. Nicht-US-Unternehmen mit

marktbeherrschender Stellung in Nischenmärkten könnten in der Lage sein,

den Druck durch Zölle zu überwinden. Und Qualitätsunternehmen, die

nicht auf Exporte in die USA angewiesen sind, sollten von der US-Politik

nicht aus der Bahn geworfen werden.

Schwellenländer gelten als besonders anfällig für ein sich veränderndes

Umfeld. Bestimmte Arten der kostengünstigen Fertigung – von Spielzeug

bis hin zu Bekleidung – werden jedoch wahrscheinlich nicht in die USA

zurückkehren. In den letzten fünf Jahren haben chinesische Unternehmen

unseren Analysen der Daten des Internationalen Währungsfonds zufolge

ihren Anteil an den weltweiten Exporten erhöht, und das trotz höherer

Zölle. Trotz höherer Hürden an den Aktienmärkten außerhalb der USA sind

wir der Meinung, dass das Potenzial zur Generierung von Alpha für

Anleger, die Aktien mit unterschätzter Widerstandsfähigkeit

identifizieren, gesteigert werden könnte.

Wir sind der Meinung, dass Aktienanleger zwischen den Entwicklungen in

Ländern und Regionen und den Entwicklungen in bestimmten Unternehmen

unterscheiden sollten. Das liegt daran, dass die Wertentwicklung von

Aktien letztlich vom Gewinnwachstum bestimmt wird. Unserer Ansicht nach

sollten Portfolios, die auf Unternehmen mit überdurchschnittlichem

Gewinnwachstumspotenzial abzielen, das aufgrund politischer Unsicherheit

möglicherweise falsch bewertet ist, Anlegern ein strategisches

Engagement in das reale Ertragspotenzial bieten, das auch in den

kommenden Jahren geschätzt werden wird.

Private Credit: Nicht alle Schulden sind gleich

Die Chancen für Private Credit dürften auch 2025 bestehen bleiben –

und sich möglicherweise sogar noch verbessern, wenn die US-Wirtschaft

nicht in eine Rezession abrutscht. Bisher stehen die Chancen für eine

sanfte Landung gut. Niedrigere Zinsen dürften den Druck auf die

kreditnehmenden Unternehmen verringern und die Übernahmeaktivitäten

ankurbeln, da Private-Equity-Sponsoren über reichlich Kapital verfügen,

das sie einsetzen können, und unter dem Druck stehen, bereits

investiertes Kapital für die Anleger zu Ertrag zu erzielen.

Das Ergebnis könnte ein höheres Neugeschäftsvolumen bei Direktkrediten

sein – ein Markt mit einem Volumen von 1,5 Billionen US-Dollar, der als

Eckpfeiler der meisten Private Credit-Allokationen dient. Selbst bei

niedrigeren Zinsen dürfte das Ertragspotenzial im Vergleich zu den

öffentlichen Anleihenmärkten attraktiv bleiben.

Allerdings sind nicht alle privaten Kredite gleich. Bei Krediten an

Kernunternehmen des Mittelstands – grob definiert als Unternehmen mit

einem Unternehmenswert zwischen 200 Millionen und 2 Milliarden US-Dollar

– haben private Kreditgeber in der Regel mehr Möglichkeiten, starke

Schutzklauseln auszuhandeln. Dazu gehören Obergrenzen für den

Verschuldungsgrad, den ein Kreditnehmer nutzen kann, oder ein

erforderliches Mindestmaß an Liquidität.

Die Vereinbarungen bieten den Kreditgebern auch einen Verhandlungshebel,

um die Darlehensbedingungen zu ihren Gunsten zu ändern, wenn ein

Kreditnehmer hinter den Erwartungen zurückbleibt. Dies kann das

Potenzial zur Abschwächung von Verlusten verbessern. Die attraktivsten

Chancen sehen wir in der Kreditvergabe an Unternehmen in nicht

zyklischen Sektoren mit vorhersehbaren und wiederholbaren

Ertragsströmen. Ein Beispiel: Unternehmen für Unternehmenssoftware, die

anspruchsvolle und maßgeschneiderte Softwarelösungen für große

Unternehmen und Organisationen anbieten.

Schutzklauseln sind bei Krediten an größere Unternehmen weniger

verbreitet, da diese aufgrund ihrer Größe mehr Kreditoptionen haben,

darunter die Möglichkeit, den breit syndizierten Markt für Bankkredite

zu nutzen. Wenn Kreditnehmer neben Private Credit auch eine

Bankfinanzierung in Betracht ziehen können, führt dies oft zu

günstigeren Konditionen für Kreditnehmer und weniger Schutz für

Kreditgeber.

Verbraucher nicht abschreiben

Bei anderen Kreditformen setzen Banken jedoch zunehmend auf ein

„kapitalarmes“ Modell, da sie sich an die sich ändernden regulatorischen

Vorschriften anpassen. Auf diese Weise können sie die Kreditbeschaffung

und die Kundenbeziehungen aufrechterhalten und gleichzeitig einen

Großteil des Risikos auf Vermögensverwalter,

Versicherungsgesellschaften, Pensionsfonds und andere Anleger

übertragen.

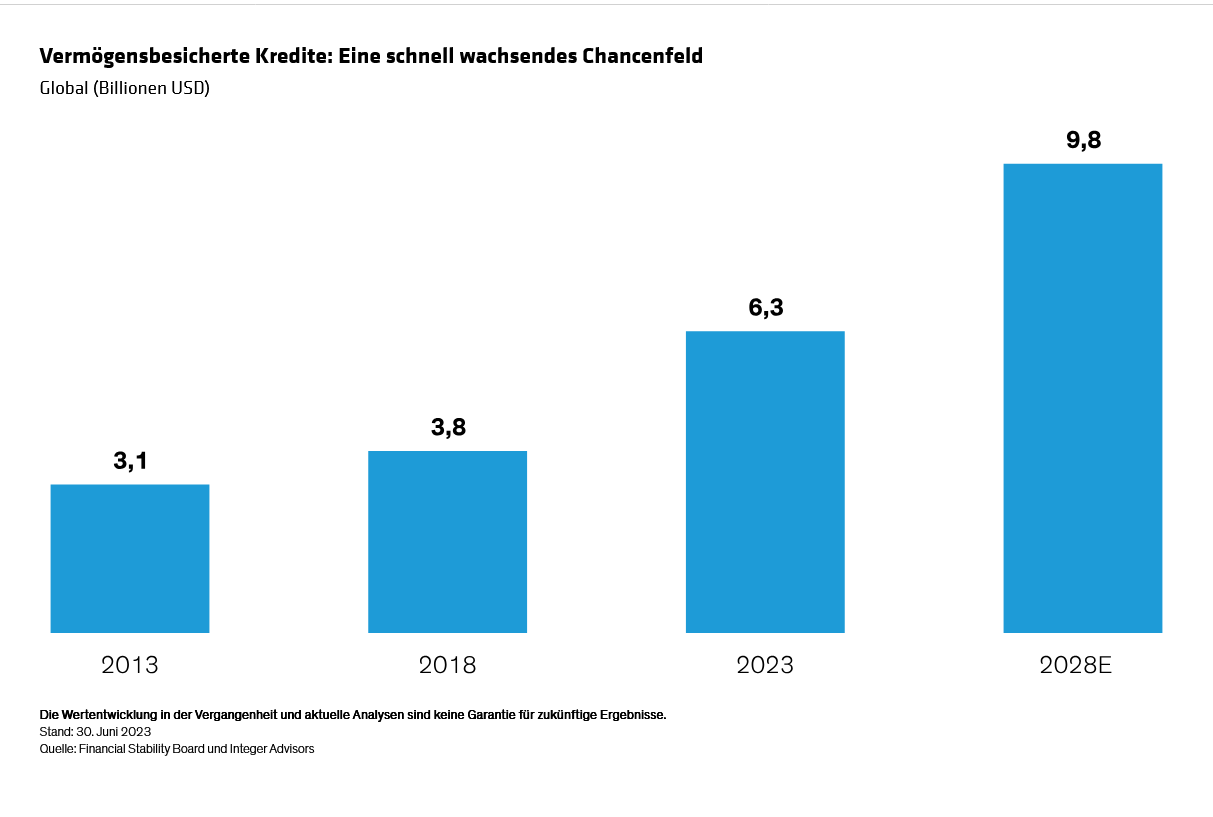

Das eröffnet Anlegern die Möglichkeit, von Banken besicherte Immobilien-

oder Konsumkredite zu erwerben oder Forward-Flow-Vereinbarungen

abzuschließen, um neue Kredite zu erwerben, die vorgegebene

Bonitätskriterien erfüllen. Das sind nur einige der Chancen, die sich im

Bereich der Asset-Based Finance bieten, einem 6,3 Billionen US-Dollar

schweren und wachsenden Markt, der einen Großteil der Finanzierung für

Autos, Kreditkarten, Kredite für kleine Unternehmen, gewerbliche

Ausrüstung und viele andere Kreditformen bereitstellt. Die Kredite sind

durch finanzielle oder Sachwerte besichert und können dazu beitragen,

das Risiko direkter Unternehmenskredite zu diversifizieren.

Verbraucherkredite bieten Anlegern in der Regel eine Vielzahl

attraktiver Chancen, und wir gehen davon aus, dass das auch weiterhin

der Fall sein wird. Der moderate Anstieg der Verbraucherinsolvenzen und

-zinsen in diesem Jahr hat jedoch deutlich gemacht, dass Manager über

ausgeprägte Fähigkeiten bei der Kreditbeschaffung und -vergabe verfügen

müssen – und über die Fähigkeit, in Forward-Flow-Vereinbarungen einen

Schutz vor Verlusten einzubauen. Ein Manager könnte beispielsweise einen

Deal strukturieren, um über einen festgelegten Zeitraum eine bestimmte

Menge an nicht erstklassigen Autokrediten zu kaufen. Zum Schutz könnte

der Deal den Emittenten dazu verpflichten, auf einen Teil seiner

Servicegebühr zu verzichten, wenn die Kredite keine vorgegebene Rendite

erzielen.

Wir erwarten auch zusätzliche Chancen im Flugzeugleasing, wo Angebot und

Nachfrage günstig bleiben. In den USA könnte die neue Regierung die

Entwicklung erneuerbarer Energien verlangsamen. Die niedrigen Kosten für

erneuerbare Energien und die Prognosen für eine steigende

Stromnachfrage für die Rechenzentren, die für die Stromversorgung der

künstlichen Intelligenz benötigt werden, dürften jedoch von privatem

Kapital finanzierte Projekte unterstützen.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

MSCI übernimmt keine ausdrückliche oder stillschweigende

Gewährleistung oder Verantwortung und kann für die hierin enthaltenen

MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere

Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde

von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen werden

von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Diesen Beitrag teilen: