AB: Ausblick für den Anleihenmarkt 2025 – Fruchtbarer Boden

Anhaltende Volatilität, sinkende Renditen und andere Erwartungen für das laufende Jahr – und sieben Strategien, um davon zu profitieren.

13.01.2025 | 07:00 Uhr

Nach der erfolgreichen Eindämmung der außer Kontrolle geratenen Inflation verfolgen die meisten Zentralbanken nun denselben Kurs und senken ihre Zinsen. Aber wie wir 2024 gesehen haben, bedeutet das nicht, dass alles ganz und gar problemlos ablaufen wird. Dies ist eine Zeit akuter geopolitischer Unsicherheit, von Konflikten im Nahen Osten und in der Ukraine bis hin zu den Auswirkungen der Wahlen im Jahr 2024, einem „Superwahljahr“ mit wichtigen Wahlterminen in 72 Ländern.

Insbesondere der künftige US-Präsident Donald Trump und ein republikanischer Kongress könnten politische Veränderungen herbeiführen, die die Welt möglicherweise neu gestalten. Mutmaßungen rund um diese Maßnahmen haben zu einer erhöhten Volatilität auf den Kapitalmärkten beigetragen.

Da das Jahr 2025 voraussichtlich politische Veränderungen mit sich bringen wird, könnte sich auch der regionale Mix der ökonomischen Ergebnisse ändern. Insgesamt wird es jedoch unserer Ansicht nach dabei bleiben, dass das Wachstum langsamer und die Anleiherenditen niedriger ausfallen. Im Folgenden präsentieren wir unsere Erwartungen für das Jahr 2025 sowie sieben Strategien, mit denen Anleger vom derzeit günstigen Umfeld am Anleihenmarkt profitieren können.

Wachstum: Auf Unwägbarkeiten vorbereitet sein

Wir rechnen damit, dass das globale Wachstum

im Jahr 2025 hinter den Konsenserwartungen zurückbleiben wird.

Unterschiede in der Wachstumsdynamik werden wahrscheinlich

ausschlaggebend dafür sein, wie stark die Zinssätze in den einzelnen

Regionen weiter sinken. So könnten die Renditen in Europa beispielsweise

stärker sinken als in den USA.

Die europäischen Volkswirtschaften, die seit der Pandemie um eine

Rückkehr zu nennenswerten Wachstumsraten kämpfen, sind am anfälligsten

für einen externen Schock, der die Region in eine Rezession stürzen

könnte. Bestehende Herausforderungen – sowohl struktureller als auch

geopolitischer Natur – könnten durch neue Unsicherheiten, wie z. B.

vorgezogene Neuwahlen in Deutschland und die Maßnahmen der neuen US-Regierung

weiter verschärft werden. Unseres Erachtens könnten diese

Herausforderungen dazu führen, dass sich das Wachstum schwächer

entwickelt, die Zinsen stärker gesenkt werden und die Renditen tiefer

fallen, als der Markt gegenwärtig erwartet.

In den USA könnte unterdessen der politische Kurs des künftigen Präsidenten Donald Trump

unserer Ansicht nach dazu führen, dass das nominale Wachstum und die

Inflation höher ausfallen und dass die Federal Reserve weniger

Zinssenkungen vornimmt, als ursprünglich erwartet. Spekulationen über

einen möglichen Anstieg der Inflation und eine Ausweitung des

Staatsdefizits durch die politischen Maßnahmen unter Donald Trump

sorgten bereits in den Wochen um die US-Wahl herum für einen starken

Renditeanstieg bei US-Anleihen.

In China haben die politischen Entscheidungsträger bedeutende Maßnahmen

zur Stützung der Wirtschaft ergriffen, darunter Zinssenkungen und ein

kürzlich verabschiedetes Schuldenpaket in Höhe von 10 Billionen Yuan

(1,4 Billionen US-Dollar). Unserer Einschätzung nach sind diese

Maßnahmen jedoch eher darauf ausgelegt, das Tempo der

Konjunkturabschwächung unter Kontrolle zu halten, und nicht etwa auf

eine Beschleunigung des Wachstums. Hinzu kommt, dass ein Handelskonflikt mit den USA eine Bedrohung für China darstellt.

Bis wir Klarheit über die Zölle, Steuern und anderen Maßnahmen der

Trump-Regierung haben, werden die Spekulationen und die Volatilität

hinsichtlich der Zinssätze wahrscheinlich anhalten. Die Anleger sollten

sich unserer Ansicht nach darauf einstellen, dass sich die Erwartungen

in Bezug auf politische Maßnahmen mit der Zeit wandeln werden, sie

sollten auf überraschende Daten gefasst sein und sich nicht von

kurzfristigen Turbulenzen mitreißen lassen. Denn die übergreifenden

Trends, wie ein moderates Weltwirtschaftswachstum und hohe Renditen,

spielen eine zunehmend bedeutende Rolle.

Renditen: Mit dem Strom schwimmen

Es ist schwierig, auf kurze Sicht vorherzusagen, in welche Richtung

sich die Anleiherenditen entwickeln. Wir konzentrieren uns weiter auf

den mittelfristigen Horizont, und wir sind der Meinung, dass die Anleger

dies auch tun sollten. In der Vergangenheit ging mit der Lockerung der

Geldpolitik generell ein Rückgang der Renditen einher. Wir gehen deshalb

davon aus, dass Anleihen vor dem Hintergrund von Renditen, die in den

kommenden zwei bis drei Jahren in den meisten Regionen nach unten

tendieren werden, einen Kursschub erfahren dürften.

Die Nachfrage nach Anleihen könnte sich als außerordentlich stark

erweisen, wenn man bedenkt, wie viel Geld weiterhin abseits des

Anleihenmarktes von Anlegern auf der Suche nach einer

Einstiegsmöglichkeit bereitgehalten wird. So war zum 31. Oktober eine Rekordsumme von 6,9 Billionen US-Dollar in US-Geldmarktfonds geparkt.

Dieser Zustand geht noch auf die „T-bill-and-chill“-Strategie zurück,

die zu Zeiten aggressiver Zinserhöhungen durch die Zentralbanken beliebt

war. Jetzt, da die Zentralbanken ihre Geldpolitik lockern und die

Geldmarktsätze sinken, gehen wir davon aus, dass in den nächsten Jahren

etwa 2,5 bis 3 Billionen US-Dollar auf den Anleihemarkt zurückkehren

werden.

Renditekurven: Unterschiedliche Einflussfaktoren

Die Renditekurve ist eine Momentaufnahme der aktuellen Erwartungen

der Anleger in Bezug auf die künftigen wirtschaftlichen Bedingungen. Das

kurze Ende der Kurve wird daher von anderen Faktoren beeinflusst als

das lange Ende.

Da die Geldpolitik der Zentralbanken über das kurze Ende der Kurve

bestimmt, konzentrieren sich die Anleger auf die jüngsten Arbeitsmarkt-

und Inflationszahlen. Im mittleren Bereich – der Laufzeiten von zwei bis

zehn Jahren abdeckt – ist das Wirtschaftswachstum maßgeblich. Bei den

längsten Laufzeiten kommt es auf die langfristige Inflation und die

Finanzkraft an. Besonders intensiv ist aufgrund der weltweit steigenden

Staatsverschuldung gegenwärtig die Spekulation im Bereich der

langfristigen Renditen.

Infolgedessen haben die Renditekurven bereits begonnen, steiler zu

werden. Wir sehen Spielraum für eine weitere Versteilerung vor dem

Hintergrund einer fortgesetzten Lockerung der Geldpolitik durch die

Zentralbanken in Verbindung mit Sorgen um die Höhe der

Staatsverschuldung, die zur Folge haben, dass größere Laufzeitprämien in

die Renditen für längere Laufzeiten eingepreist werden.

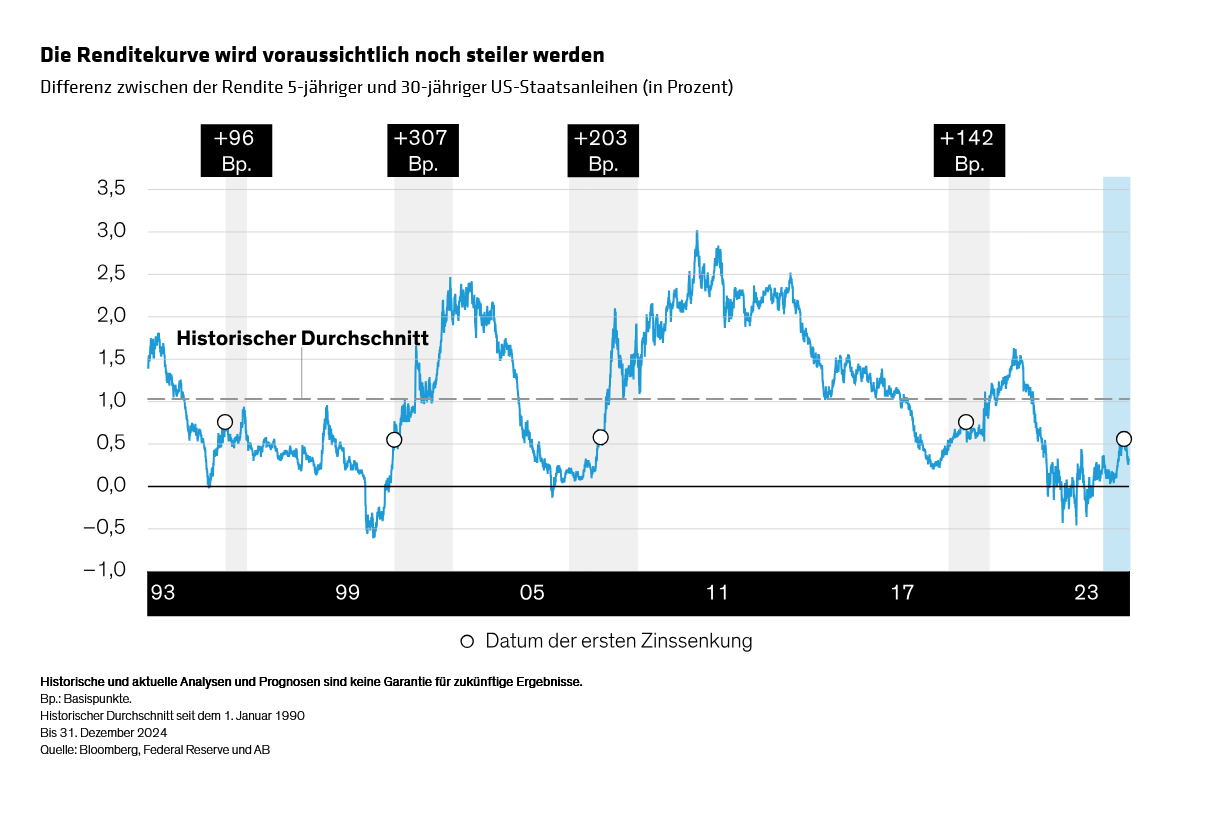

In Bezug auf die USA erwarten wir, dass das Gefälle zwischen 5-jährigen

und 30-jährigen Anleihen am stärksten zunehmen wird. In der

Vergangenheit war bei einer Lockerung der Geldpolitik durch die Fed eine

deutliche Versteilerung in diesem Bereich der Kurve zu beobachten, die

unter anderem durch rezessive Umfelder bedingt war. Auch dieses Mal ist

es zu einer solchen Versteilerung gekommen, doch sie bleibt bisher noch

hinter den historischen Durchschnittswerten zurück (Abbildung). In Europa könnte sich das Gefälle zwischen zwei- und zehnjährigen Anleihen am stärksten versteilern.

Unternehmensanleihen: solide Fundamentaldaten

Die Kreditspreads sind im historischen Vergleich betrachtet zwar eng,

doch die Renditen kreditsensitiver Anlagen befinden sich weiterhin in

der Nähe ihrer historischen Höchststände. Unternehmen mit

Investment-Grade-Rating weisen nach wie vor gute Fundamentaldaten auf,

nachdem diese zuvor Rekordstände erreicht hatten. Emittenten von

Hochzinsanleihen haben ebenfalls generell robuste Fundamentaldaten

und erfreuen sich einer anhaltend starken Nachfrage. Darüber hinaus

dürften sinkende Zinsen dazu beitragen, dass der Refinanzierungsdruck

auf die Unternehmen nachlässt. Daher bleiben wir vorsichtig

optimistisch, da die Schwankungsbreite der Spreads für einen längeren

Zeitraum begrenzt bleiben könnte.

Wir erwarten allerdings nicht, dass alle Branchen und Unternehmen in

gleichem Maße von den politischen Veränderungen betroffen sein werden.

So ist es beispielsweise wahrscheinlich, dass Energie- und

Finanzunternehmen weniger stark reguliert werden. Für importabhängige

Branchen wie den Einzelhandel könnten sich hingegen Herausforderungen

ergeben. Insgesamt gehen wir davon aus, dass die finanzstärksten

Emittenten von Investment-Grade-Anleihen imstande sein werden, dem Druck

durch Zollmaßnahmen relativ gut standzuhalten.

Sieben Strategien für 2025

Barmittel investieren. Anleger, die in den

Anleihenmarkt einsteigen möchten, sollten unserer Ansicht nach die

Gelegenheit nutzen, um von der jüngsten Renditesteigerung zu

profitieren. Wer noch immer in Wartestellung verbleibt, läuft Gefahr,

sich potenzielle Kursgewinne in Verbindung mit sinkenden Anleiherenditen

entgehen zu lassen. Die Renditen am Geldmarkt sind eng mit den

Maßnahmen der Zentralbanken verbunden und werden daher wahrscheinlich

noch weiter fallen, ohne dass dieser Rückgang durch Kursanstiege

ausgeglichen werden kann.

Duration verlängern. Wenn die Duration Ihres

Portfolios, d. h. die Sensitivität gegenüber Zinsänderungen, in Richtung

ultrakurzfristiger Laufzeiten tendiert, sollten Sie eine Verlängerung

in Betracht ziehen. In einem Umfeld mit sinkenden Zinssätzen profitieren

Portfolios von einer höheren Duration, da sie größere Kursgewinne

ermöglicht. Staatsanleihen sind gewissermaßen die Quelle für Duration

schlechthin und bieten nicht nur hohe Liquidität, sondern leisten auch

einen Beitrag zum Ausgleich der Volatilität an den Aktienmärkten.

Beachten Sie aber, dass die Steuerung der Duration mehr als eine

einmalige Intervention erfordert. Verlängern Sie die Duration, wenn die

Renditen höher (und die Anleihekurse niedriger) sind und verkürzen Sie

sie, wenn die Renditen niedriger (und die Kurse höher) sind. Vergessen

Sie nicht: Selbst wenn die Zinssätze von ihrem derzeitigen Niveau aus

steigen sollten, bietet das hohe Ausgangsniveau der Renditen einen

Puffer gegen den negativen Kurseffekt.

Global denken. Weltweit ergeben sich mehr

titelspezifische Chancen, wenn die Lockerungsmaßnahmen der verschiedenen

Zentralbanken in Umfang und Ausmaß voneinander abweichen, und der

Vorteil der Diversifizierung über mehrere Zins- und Konjunkturzyklen

hinweg kommt stärker zum Tragen.

Unternehmensanleihen halten. Trotz enger Spreads

bleiben kreditsensitive Sektoren unserer Analyse zufolge attraktiv. Die

Spreads müssten sich gegenüber dem aktuellen Niveau drastisch ausweiten,

um die derzeit unwiderstehlich hohen Renditen zu neutralisieren.

Gleichwohl erfordern die aktuellen Bedingungen eine sorgfältige

Titelauswahl. Verschiedene Branchen und Unternehmen werden nicht alle in

genau derselben Weise von Veränderungen auf politischer und

regulatorischer Ebene oder von den Folgen eines schwachen

Wirtschaftswachstums betroffen sein.

Adaptive Ansätze für die Wertpapierauswahl

könnten den Anlegern helfen, große Teile des Anlageuniversums am Markt

für Unternehmensanleihen objektiver zu analysieren und das Alpha zu

erhöhen. Außerdem halten wir es für sinnvoll, zyklische Branchen,

Unternehmensanleihen mit CCC-Rating – die für den Großteil der

Zahlungsausfälle verantwortlich sind – und verbriefte Schuldtitel mit

geringerer Bonität unterzugewichten, da diese am empfindlichsten auf

eine Konjunkturverlangsamung reagieren. Um eine größere Diversifizierung

zu erreichen, empfiehlt sich eine Mischung aus verschiedenen Sektoren

mit höheren Renditen über das gesamte Ratingspektrum hinweg,

einschließlich Unternehmensanleihen, Emerging-Market-Schuldtiteln und

verbriefter Wertpapiere.

Eine ausgewogene Haltung einnehmen. Unserer Auffassung nach haben aktuell sowohl Staatsanleihen als auch Unternehmensanleihen ihren Platz in Portfolios. Zu den effektivsten Strategien

gehören solche, die Staatsanleihen und andere zinssensitive

Vermögenswerte mit wachstumsorientierten Unternehmensanleihen in einem

einzigen, dynamisch verwalteten Portfolio kombinieren.

Diese Mischung nutzt die negative Korrelation zwischen Staatsanleihen

und Wachstumswerten aus und trägt dazu bei, Risiken zu mindern, die

nicht Teil unseres Basisszenarios eines moderaten Wachstums sind, etwa

das Risiko der Rückkehr einer extrem hohen Inflation oder das eines

wirtschaftlichen Zusammenbruchs. Die Kombination von diversifizierenden

Vermögenswerten in einem einzelnen Portfolio erleichtert es, das

Zusammenspiel von Zins- und Kreditrisiken zu steuern und das Durations-

und Kreditexposure anhand der vorherrschenden Marktbedingungen

reaktionsschnell auszubalancieren.

Gegen die Inflation absichern. In Anbetracht des erhöhten Risikos für einen sprunghaften Anstieg der Inflation,

der zerstörerischen Wirkung von Preissteigerungen und der

Erschwinglichkeit von explizitem Inflationsschutz sollten Anleger

unserer Meinung nach erwägen, ihre Allokation in Inflationsstrategien zu

erhöhen.

Einen ergänzenden systematischen Ansatz nutzen. Das aktuelle Umfeld verstärkt auch das potenzielle Alpha der Titelauswahl. Aktive und systematische Ansätze im Anleihenbereich

können Anlegern dabei helfen, diese Gelegenheiten zu ihrem Vorteil zu

nutzen. Systematische Strategien nutzen eine Reihe von Prognosefaktoren

wie etwa das Momentum, die von traditionellen Anlageansätzen nicht

effizient genutzt werden. Da systematische Ansätze von anderen Faktoren

für die Wertentwicklung abhängen, können ihre Erträge eine Ergänzung für

traditionelle aktive Strategien darstellen.

Volatilität als Chance erkennen

Die Anleger sollten sich unserer Ansicht nach darauf einstellen, dass

sich die Erwartungen in Bezug auf politische Maßnahmen mit der Zeit

wandeln werden, und auf kurzfristige Turbulenzen gefasst sein. Ihre

Portfolios sollten sie so positionieren, dass sie die Chancen in

Verbindung mit der erhöhten Volatilität und dem Rückenwind für die

Märkte in den kommenden Monaten nutzen können.

Behalten Sie vor allem die übergreifenden Trends im Blick, z. B. das

nachlassende Wirtschaftswachstum, die hohen Anfangsrenditen, den

Nachfragestau und die sinkenden Zinssätze. Vergessen Sie außerdem nicht,

dass die Renditen am Geldmarkt, die sich täglich ändern, vor dem

Hintergrund von Zinssenkungen durch die Zentralbanken weiter sinken

dürften. Wir sehen dies als ein Zeichen, dass es höchste Zeit ist,

wieder in Anleihen einzusteigen.

Das Umfeld ist günstig für Anleihenanleger – insbesondere für all jene,

die einem möglichen erneuten Anleiheboom zuvorkommen können. Aus unserer

Sicht bieten die gegenwärtigen Bedingungen einen fruchtbaren Boden für

Anlagen am Anleihenmarkt.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: