Capital Group: Was Sie über die US-Wirtschaft wissen müssen

In den letzten zehn Jahren hat die US-Wirtschaft eine Menge durchgemacht. Seit der Finanzkrise wuchs sie langsam, aber stetig, während die Aktienmärkte kräftig zulegten. Aber eine Frage beschäftigt alle: „Ist all das nachhaltig?“ Wir meinen, ja. Lesen Sie, warum.

18.07.2017 | 11:03 Uhr

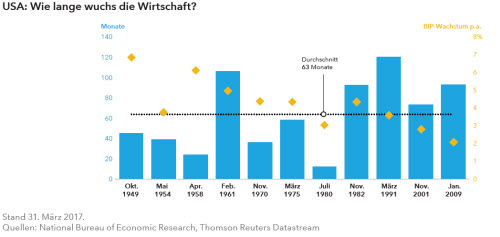

Der Aufschwung ist einer der längsten der amerikanischen Geschichte. Geht er jetzt zu Ende?

Der Aufschwung in den USA geht in sein achtes Jahr. Im Vergangenheitsvergleich ist das lang. Manche Investoren fragen sich daher, ob der Wirtschaft jetzt die Luft ausgeht. Tatsächlich ist der Aufschwung ungewöhnlich lang, aber es gibt Präzedenzfälle dafür, dass er andauert – etwa das zehnjährige Wachstum ab 1991. In anderen Ländern wuchs die Wirtschaft bisweilen sogar mehrere Jahrzehnte.

Aufschwünge gehen nicht einfach zu Ende, weil sie in die Jahre gekommen sind. Die Ursachen sind Übertreibungen und wirtschaftliche Ungleichgewichte. In den USA mit ihrem langsamen, aber stetigen Wachstum gibt es beides nicht.

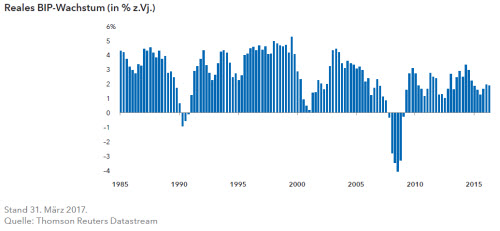

Seit der letzten Rezession ist das BIP im Jahresdurchschnitt um 2,1% gestiegen. Damit lag das Wachstum deutlich unter dem 4,4%-Durchschnitt der letzten zehn Erholungen. So mäßig das Wachstum zuletzt war, ermöglichte es doch einen überdurchschnittlich langen Aufschwung, der vielleicht noch nicht zu Ende ist.

Wo steht die Wirtschaft jetzt?

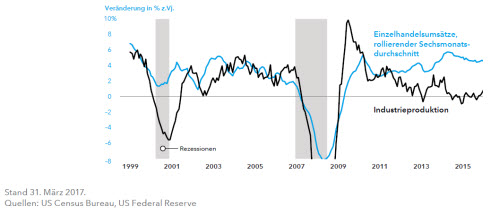

Ein wichtiger Grund für das eher geringe Wachstum war die schwache Industrie. Sie hat die US-Wirtschaft gebremst, auch wenn der private Verbrauch stark gestiegen ist. Die schwache Weltkonjunktur hat die Industrie belastet, doch in den letzten Monaten hat das verarbeitende Gewerbe weltweit Fortschritte gemacht. Die hohen Infrastrukturausgaben unter der neuen US-Administration könnten das Wachstum noch weiter forcieren.

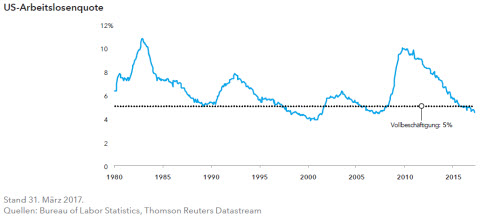

Der starke Arbeitsmarkt hat den Konsum gestützt. Die Arbeitslosenquote ist seit der Finanzkrise kontinuierlich zurückgegangen. Jetzt liegt sie unter 5%, was oft als Vollbeschäftigung gilt. Im aktuellen Aufschwung hat der Lohnanstieg meist stagniert. Im letzten Jahr legte er dann aber zu. Ein höherer Lohnanstieg sorgt für höhere Inflationserwartungen, die sich dem 2%-Ziel der Fed mittlerweile angenähert haben.

Was bedeutet dies für meine Anlagen?

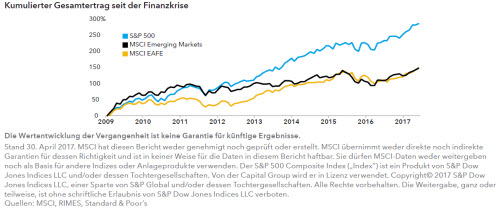

So schwach die US-Wirtschaft auch gewachsen ist, so stark legten die amerikanischen Aktienkurse zu. Seit der Finanzkrise hat der S&P 500 über 280% hinzugewonnen, deutlich mehr als die Aktienmärkte anderer Länder. Es hat sich gelohnt, trotz der großen weltpolitischen Unsicherheit investiert zu bleiben. Entwicklungen wie die europäische Staatsschuldenkrise, der Ölpreisverfall, der Abschwung in China und das Brexit-Votum hätten den Aktienmarktaufschwung bremsen können. Aber US-Aktien blieben stabil.

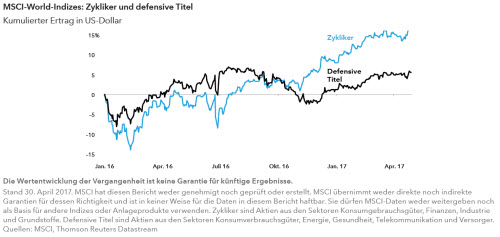

Alle Marktsegmente haben zugelegt, aber Zykliker haben defensive Titel in den Monaten nach den US-Präsidentschaftswahlen hinter sich gelassen. Die Hoffnungen auf Steuersenkungen und zusätzliche Infrastrukturausgaben haben der Anlegerstimmung genützt. Auch Finanzwerte schnitten gut ab, da man mit höheren Zinsen und einer gewissen Deregulierung rechnete.

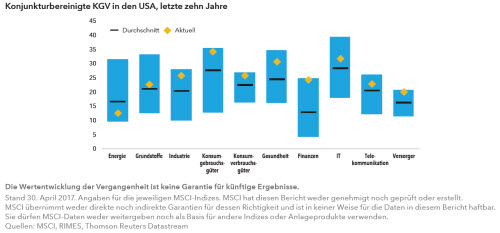

Die ausgeprägte Hausse der letzten acht Jahre hat die Bewertungen über den Langfristdurchschnitt steigen lassen. Nach wie vor gibt es aber günstig bewertete Aktien. Das derzeitige Umfeld erfordert allerdings umfangreiche Analysen und selektive Anlagen.

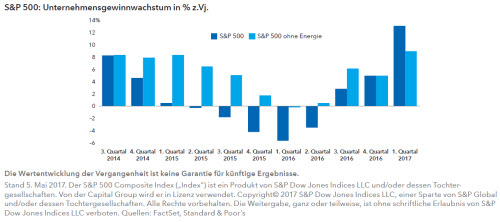

Die gute Nachricht für Unternehmen ist, dass sie wieder Geld verdienen. Anfang 2016, als die Unternehmensgewinne zurückgingen, sprach man von einer Rezession. Doch dann haben sich die Gewinne erholt, dank wieder steigender Energiepreise und optimistischerer Weltwirtschaftserwartungen. Im 1. Quartal 2017 legten die Gewinne um 13,5% zu, so stark wie seit 2011 nicht mehr (nach Angaben des Datenlieferanten FactSet). Ein anhaltend hohes Gewinnwachstum könnte dazu beitragen, dass die recht hohen Bewertungen am Ende gerechtfertigt sind.

Worauf sollten Investoren in den USA in diesem Jahr noch achten?

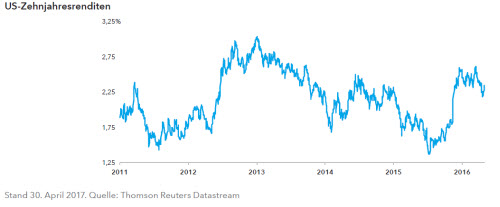

Die Investoren werden die Fed das ganze Jahr über genau beobachten. Nach dem Zinsschritt im Dezember signalisierte sie drei weitere Zinserhöhungen für 2017. In der Märzsitzung hat sie die Zinsen bereits angehoben. Mehr Inflation und Wachstum würden für weitere Zinsschritte sprechen. Doch trotz der höheren Leitzinsen sollte man nicht mit einem zu starken Renditeanstieg rechnen. Niedrige Staatsanleihenrenditen und eine expansive Geldpolitik in anderen Ländern könnten den Anstieg bremsen.

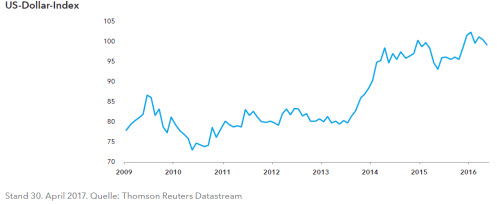

Die Investoren sollten auch die Wechselkurse im Blick behalten. Seit 2011 ist der US-Dollar enorm gestiegen, doch jetzt gibt es Anzeichen für eine Stabilisierung oder gar eine leichte Abwertung in diesem Jahr. Ein schwächerer Dollar würde US-Exporteuren nützen und für amerikanische Investoren zugleich höhere ausländische Anlageerträge bedeuten.

Entscheidend wird aber auch sein, ob die neue US-Administration ihre Wahlkampfversprechen erfüllen kann. Höhere Infrastrukturausgaben, Steuerreformen und Finanzmarktderegulierung würden dem Wachstum nützen. Diese positiven Effekte könnten aber – zumindest teilweise – durch Irritationen wegen möglicher Handels- und Einwanderungsrestriktionen zunichtegemacht werden.

Diesen Beitrag teilen: