AB: Erträge in Verbindung mit Wachstumspotenzial

Unserer Meinung nach ist bei Multi-Asset-Income-Strategien in der gegenwärtigen Marktlandschaft ein anderer Mix erforderlich.

05.07.2024 | 08:30 Uhr

Anfang 2024 erwarteten viele Income-Anleger einen Inflationsrückgang, eine Verlangsamung des Wirtschaftswachstums sowie Zinssenkungen, die den Erträgen am Anleihenmarkt einen Schub verleihen würden – eine Erwartung, die Rekordzuflüsse in Investment-Grade-Anleihen zur Folge hatte. Da Zinssenkungen – zumindest in den USA – vorerst nicht zu erwarten sind, ist dieses Szenario bislang nicht eingetreten. Die Gewöhnung an diese Umstände hat die Anleiherenditen sogar noch weiter in die Höhe getrieben, sodass bei den Erträgen in diesem Jahr noch keine dynamische Entwicklung eingetreten ist.

Die Aktienmärkte legten unterdessen deutlich zu. So stieg beispielsweise der S&P 500 um knapp 10% an. Während Anleger, die eher risikoscheu sind oder die es auf starke Renditen abgesehen haben, möglicherweise noch nicht im großen Stil in Aktien einsteigen wollen, können Anleger auf der Suche nach Erträgen mit Wachstumspotenzial einen globalen Multi-Asset-Ansatz in Erwägung ziehen.

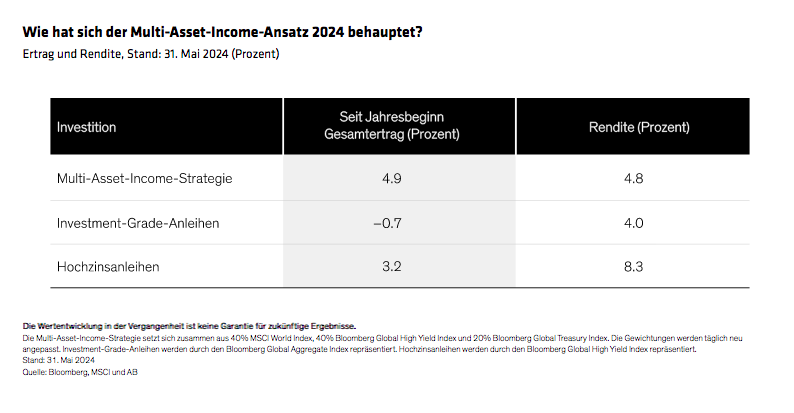

Eine solche Strategie, bei der Aktien, Unternehmens- und

Staatsanleihen kombiniert werden, hätte High-Yield- und

Investment-Grade-Anleihen im bisherigen Jahresverlauf hinter sich

gelassen (Abbildung) und gleichzeitig eine solide Rendite von

4,8% geliefert. Das ist ein beachtlicher Vorsprung gegenüber der

4%-Rendite von globalen Investment-Grade-Anleihen.

Höhere Anleiherenditen begünstigen anderen Mix

Auch wenn das Jahr für Anleihen langsam anlief, werfen festverzinsliche Anlagen heutzutage deutlich mehr Rendite ab als in den vergangenen Jahren und dürften einen lange erwarteten Schub erfahren, wenn die Zinssenkungen schließlich stattfinden. Für Anleger, die Erträge und Wachstum kombinieren wollen, kann eine Multi-Asset-Strategie mit der Ertragskraft von Anleihen und dem Wachstumspotenzial von Aktien unserer Meinung nach eine leistungsstarke Kombination darstellen.

Doch mit Blick auf die veränderte gesamtwirtschaftliche Lage und das veränderte Marktumfeld bedarf der Mix, der sich in der Vergangenheit bewährte, unseres Erachtens einer Neuausrichtung auf die heutigen Gegebenheiten.

Die Anleiherenditen bewegen sich nicht mehr nahe der Talsohle wie noch Mitte 2020, als die Rendite zehnjähriger US-Staatsanleihen bei gerade mal etwas mehr als einem halben Prozent lag. Heute fällt sie mit 4,5% über siebenmal so hoch aus. Auch andere Anleihen haben den Kurs in Richtung höherer Renditen eingeschlagen, sodass Income-Anleger sich nicht so weit in risikoreichere Anleihesegmente vorwagen oder allzu bemüht nach alternativen Renditequellen suchen müssen, um attraktive Erträge zu generieren. Dies ist vor allem deshalb von Bedeutung, da wir uns wohl in den letzten Phasen des Konjunkturzyklus befinden dürften.

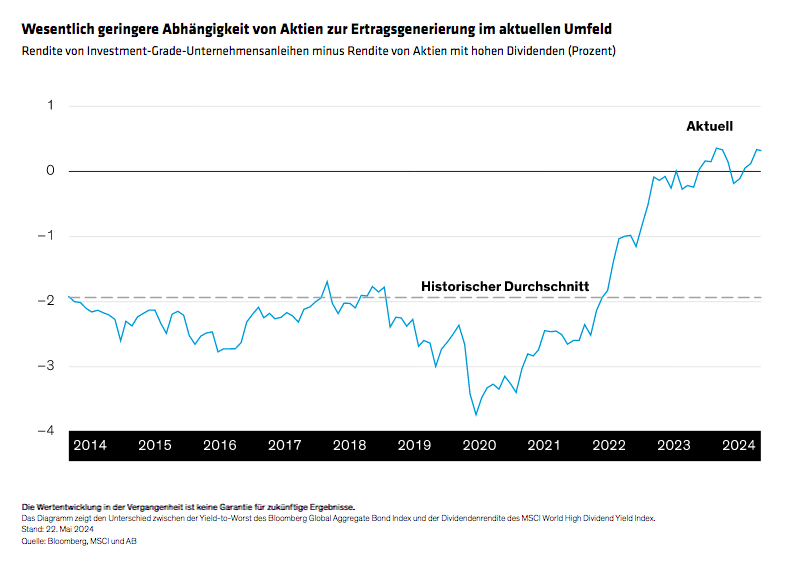

Geringere Abhängigkeit von Erträgen aus Aktienengagements

Aufgrund der gegenwärtig so attraktiven Anleiherenditen ist es aus unserer Sicht viel weniger als in der Vergangenheit notwendig, zur Generierung von Erträgen auf Aktien zu setzen (Abbildung). Vor fünf Jahren, als das Umfeld noch von niedrigeren Renditen geprägt war, tendierten Aktienallokationen im Rahmen von Multi-Asset-Ansätzen typischerweise stark zu Aktien mit Dividendenausschüttung – also etwa zu Versorgungsunternehmen, Basiskonsumgütern, Energieunternehmen und ähnlichen Werten –, um aus dem Aktienbaustein zusätzliche Erträge herauszuholen.

Unserer Meinung nach verzichten Anleger, die heutzutage denselben Ansatz beibehalten, möglicherweise auf das Aufwärtspotenzial von Aktien. Aus unserer Sicht haben viele Multi-Asset-Income-Strategien nach wie vor eine deutliche Tendenz zu Dividendenzahlern und dem Value-Stil, der stärker auf Erträge als auf Wachstum ausgerichtet ist. In der aktuellen Marktlandschaft hat sich dieser Ansatz im Allgemeinen nicht ausgezahlt.

Wir glauben, dass stattdessen eine Verlagerung auf ein Fundament von Kernaktien sinnvoll ist, das ertragbringende Eigenschaften mit einem Engagement in langfristigem Wachstumspotenzial kombiniert. Historisch betrachtet haben hochwertige Quellen für Gewinnwachstum tendenziell ein besseres Aufwärtspotenzial als auf Dividenden fokussierte Aktien und können sich potenziell weiterhin gut entwickeln, wenn das Wirtschaftswachstum nachlässt.

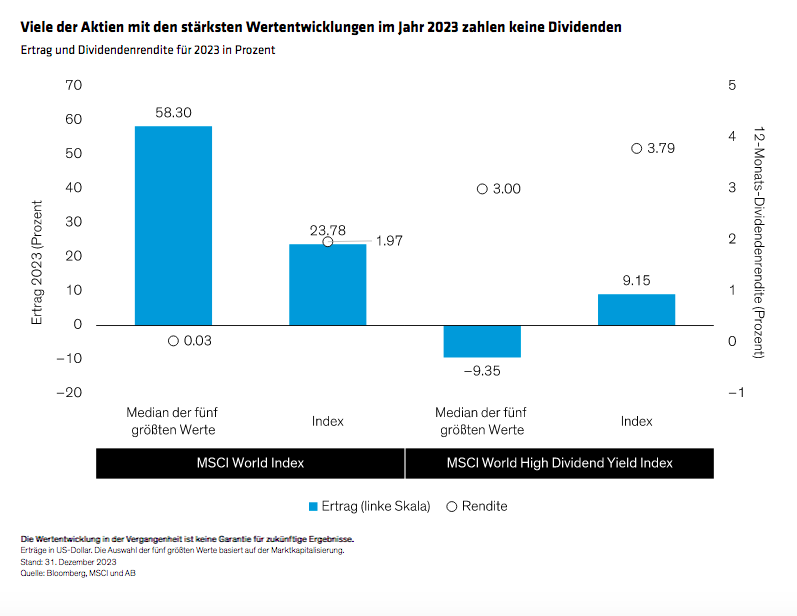

Dieser Ansatz führt wahrscheinlich zu einer Verringerung der Rendite auf der Aktienseite: Der MSCI World Index erzielte Ende 2023 eine Rendite von knapp 2% im Vergleich zum MSCI World High Dividend Yield Index mit 3,8%. Da an den Anleihemärkten jedoch ohne Weiteres höhere Erträge erzielt werden können, sollten Multi-Asset-Income-Anleger nach unserem Dafürhalten in Erwägung ziehen, ihre Aktienallokation auf Werte auszurichten, die stärkere Wachstumsaussichten aufweisen. Im Jahr 2023 übertraf der MSCI World sein High-Dividend-Pendant deutlich (Abbildung). Allerdings bieten viele der größten im Index vertretenen Werte keine attraktiven Renditen. Folglich würden Strategien, die sich nur auf hohe Dividenden konzentrieren, diese Aktien wahrscheinlich ausschließen – und somit auf ihr Aufwärtspotenzial verzichten.

Weiterhin unverzichtbar: Absicherung gegen Abwärtsbewegungen bei Aktien

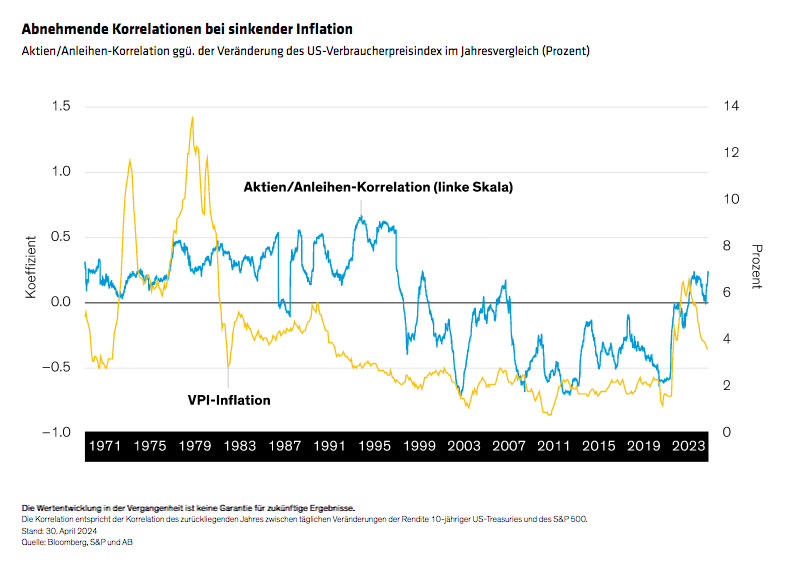

Für den Fall von Abwärtsbewegungen am Aktienmarkt ist gleichwohl eine integrierte Absicherung erforderlich. Hier kommen Staatsanleihen ins Spiel. In der Vergangenheit wiesen US-Treasuries und Staatsanleihen anderer Industriestaaten im Allgemeinen eine geringe Korrelation zu den Aktienmärkten auf und tendierten nicht in dieselbe Richtung wie die Aktienkurse. Dank dieser Eigenschaft sind sie verlässliche Gegengewichte für den Fall von Einbrüchen an den Aktienmärkten.

Zwar fielen Anleihen im Jahr 2022 als Mittel zur Diversifizierung von Aktien aus und das Umfeld bot daher kaum Chancen für Anleger; jedoch erwarten wir, dass sich die Korrelationen wieder in der bekannten Weise zeigen, wenn die Inflation in einen normalen Bereich zurückkehrt – wie es in der Vergangenheit der Fall war (Abbildung). Sollte ein Anstieg der politischen Risiken zu einer „Risk-off“-Verschiebung an den Märkten führen, gehen wir ferner davon aus, dass sich das Durationsengagement durch Staatsanleihen als ein nützliches Instrument im Multi-Asset-Konstrukt erweisen wird.

Insgesamt gesehen sind wir der Auffassung, dass ein Multi-Asset-Ansatz für Anleger effektiv sein kann, die das Renditepotenzial von Anleihen und das Wachstumspotenzial der Aktienmärkte ausschöpfen wollen. Doch die gesamtwirtschaftliche Lage und das Marktumfeld entwickeln sich weiter, sodass das Konzept für den Anlagen-Mix dynamisch sein muss.

Unserer Ansicht nach erfordert das gegenwärtige Marktregime die Ausnutzung höherer Renditen mithilfe von höherwertigen Anleihen und zugleich den Übergang von einem rein ertragsorientierten Fokus zu einem Schwerpunkt auf Qualitätswerten mit solidem Wachstum in der Aktienkomponente. Diese Konstruktion ist nach unserer Einschätzung sinnvoll, um zu vermeiden, dass das Multi-Asset-Income-Konzept von gestern auf die Marktlandschaft von heute angewendet wird.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Jetzt weiterlesen

Dieser Inhalt ist für professionelle Anleger bestimmt. Mit Klick auf "Weiter" bestätigen Sie, dass Sie ein professioneller Anleger sind und stimmen unserer Datenschutzerklärung zu.

Weiter

Diesen Beitrag teilen: