Capital Group: Konjunkturausblick - Weltwirtschaftswachstum hängt von einer stabilen USA ab

Die Inflation lässt nach und weltweit senken die Zentralbanken ihre Leitzinsen. Vor diesem Hintergrund sind die Aussichten für die Weltwirtschaft am Anfang des Jahres 2025 uneinheitlich.

03.12.2024 | 14:57 Uhr

Ähnlich wie in den letzten Jahren liegen die USA und Indien an der Spitze. Sie bestimmen die Weltkonjunktur, während schwächere Volkswirtschaften wie Europa und China versuchen, ihre Wirtschaft in Schwung zu bringen.

In den USA ist der Arbeitsmarkt stabil, die Unternehmensgewinne steigen und investieren wieder mehr. Deshalb hat der Internationaler Währungsfonds (IWF) seine Prognose für das US-Wachstum im Jahr 2025 auf 2,2% angehoben. Dem stehen schwächere Prognosen für andere Industrieländer gegenüber, darunter auch die größten Volkswirtschaften in Europa. Unterdessen kämpft China weiter mit dem rückläufigen Immobilienmarkt und – nach dem Sieg Donald Trumps bei den Wahlen am 5. November – mit Sorgen wegen eines möglichen Handelskrieges.

„Ich betrachte die Weltwirtschaft als ein Zusammenspiel aus Chancen und Herausforderungen“, sagt Portfoliomanager Rob Lovelace. „Die USA profitieren von zahlreichen Chancen auf gesamtwirtschaftlicher wie auf Branchen- und Unternehmensebene. Auch in Japan gibt es einige Chancen. Europa und China stehen dagegen meiner Ansicht nach vor einigen echten Herausforderungen.“

Die stabile US-Wirtschaft bestimmt weiter das Weltwirtschaftswachstum

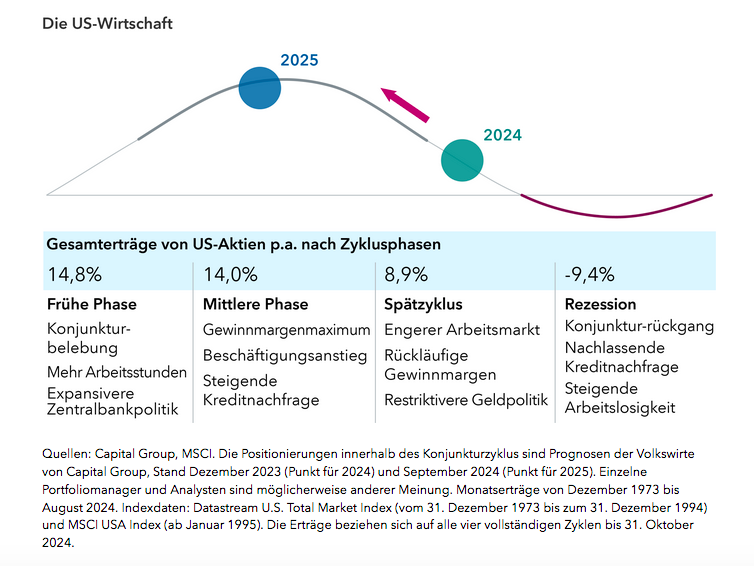

Willkommen in der Benjamin-Button-Wirtschaft

Kann die Stärke der USA der Weltwirtschaft und damit auch den Finanzmärkten Auftrieb geben? Genau das versucht die größte Volkswirtschaft der Welt.

So seltsam es auch klingen mag, die US-Wirtschaft erinnert an den Film Der seltsame Fall des Benjamin Button aus dem Jahr 2008. Filmfans werden sich erinnern, dass die Titelfigur, gespielt von Brad Pitt, immer jünger wird. Er entwickelt sich von einem alten Mann zu einem Baby.

"Die US-Wirtschaft vollzieht gerade eine ähnliche Entwicklung“, sagt Jared Franz, Volkswirt bei Capital Group. „Anstatt die vier Stufen eines Konjunkturzyklus zu durchlaufen, wie es für Volkswirtschaften seit dem Ende des 2. Weltkrieges üblich ist, scheint bei ihr nach der späten Phase wieder eine mittlere Phase zu folgen, sodass sie erfreulicherweise eine Rezession vermeidet.“

In einer mittleren Phase des Zyklus steigen die Unternehmensgewinne, die Kreditnachfrage nimmt zu, der Kostendruck lässt nach und die Geldpolitik wird neutral. „All dies war 2024 zu beobachten“, sagt Franz. „Aus meiner Sicht stehen den USA mehrere Jahre mit Wachstum bevor, sodass es möglicherweise bis 2028 zu keiner Rezession kommen wird.“

Der US-Konjunkturzyklus scheint, rückwärts zu laufen

In der Vergangenheit haben sich US-Aktien in mittleren Konjunkturphasen gut entwickelt und im Durchschnitt 14% Ertrag erzielt. Diese Angabe beruht auf Capital-Group-Analysen der Konjunkturzyklen seit 1973.

Wie immer gilt auch hier, dass die Ergebnisse der Vergangenheit kein Hinweis auf die künftige Entwicklung sind. „Aber wenn die US-Wirtschaft weiter solide wächst“, sagt Franz, „könnten die Märkte steigen."

Seine Prognose für das US-Wirtschaftswachstum ist optimistischer als die des IWF. Er erwartet für 2025 ein Wachstum von 2,5% bis 3% p.a. oder sogar noch mehr, wenn Trump die Steuern und die schnell senken und lockern kann, wie er es vor der Wahl versprochen hat. Seine Wahl und die Tatsache, dass die Republikaner in beiden Kammern des Kongresses die Mehrheit haben, dürfte dem Wachstum Auftrieb geben, meint Franz, verweist aber auch auf eine höhere Inflation und höhere Zinsen als erwartet.

Außerhalb der USA sind die Aussichten uneinheitlich

Außerhalb der USA ist mit einer uneinheitlichen Entwicklung zu rechnen. Einige Volkswirtschaften, darunter Indien, dürften an der Spitze liegen und mit am stärksten wachsen. Für Indien erwartet der IWF im Jahr 2025 6,5% Wachstum, was vor allem an der jungen Bevölkerung und der wachsenden Erwerbspersonenzahl liegt. Außerdem profitiert das Land von der Umstrukturierung der Lieferketten seit der Pandemie. Dadurch werden hier unter anderem mehr Mobiltelefone, Haushaltsgeräte und Pharmaprodukte hergestellt.

Die europäische Wirtschaft schwankt zwischen Wachstum und Schrumpfung und dürfte 2025 um 1% wachsen. Die Region leidet unter dem Krieg in der Ukraine, hohen Energiepreisen und engen Verbindungen zur schwachen Wirtschaft Chinas. Deshalb hat die Europäische Zentralbank (EZB) 2014 ihren Leitzins noch vor der US Federal Reserve (Fed) angehoben, um die Euroraum-Wirtschaft in Schwung zu bringen.

Unterdessen hat die Regierung in China massive Wachstumsprogramme eingeführt. Ziel ist die chronische Schwäche des Immobilienmarktes zu vertreiben und der nachlassenden Industrieproduktion Auftrieb zu geben. Zu diesen Wachstumsprogrammen zählen Zinssenkungen, niedrigere Hypothekenzinsen und kürzlich ein 1,4-Billionen-Hilfspaket, um Lokalregierungen beim Schuldendienst zu unterstützen. Hinzu kommt, dass die Trump-Administration versprochen hat, die Zölle für chinesische Produkte zu erhöhen, was die führende Rolle Chinas für den Welthandel gefährdet.

Wo sollte man in einem Zinssenkungszyklus investieren?

Günstig für die Wachstumsaussichten ist, dass wichtige Zentralbanken wie die Fed, die EZB, die Bank of England und die People‘s Bank of China in den letzten Monaten des Jahres 2024 begonnen haben, ihre Leitzinsen zu senken.

Die Fed, die häufig die Zentralbank der Welt genannt wird, hat ihre Zinsen seit September zweimal gesenkt und damit den Weg für eine gute Entwicklung der Finanzmärkte im Jahr 2025 bereitet. Zinssenkungen während die Wirtschaft wächst, waren immer ein Segen für Investoren, und das gilt sowohl für Aktien als auch für Anleihen.

Drei der sieben Zinssenkungszyklen der Fed seit 1984 fanden außerhalb von Rezessionen statt. In diesen drei Zyklen außerhalb von Rezessionen ist der S&P 500 Index zwischen der ersten und der letzten Senkung um durchschnittlich 27,9% gestiegen. Die meisten Sektoren erzielten Kursgewinne im zweistelligen Bereich.

Bei einer guten Wirtschaftslage sind Aktien und Anleihen in Zinssenkungszyklen gestiegen

Wenn Zinssenkungszyklen auf eine Rezession folgen, waren die Aktienmärkte schwach. Anleihen waren dagegen bei fallenden Zinsen immer erfolgreich – innerhalb und außerhalb von Rezessionen. Außerhalb von Rezession schnitten sie erheblich besser ab als Geldmarktanlagen.

Anleihenmanager John Queen ist der Ansicht, dass die Wirtschaft im Jahr 2025 weiter wachsen wird und geht davon aus, dass die Fed ihre Zinsen lediglich normalisieren, also auf ein Niveau senken will, dass nicht mehr restriktiv ist. Das war schon vor den Wahlen sein Basis-Szenario und ist es jetzt umso mehr.

„Die Fed senkt ihre Zinsen, weil sie es will, nicht, weil sie muss“, sagt Queen."

Rob Lovelace ist Aktienportfoliomanager und Chairman von Capital International, Inc. Er hat 38 Jahre Investmenterfahrung (Stand 31. Dezember 2023). Lovelace hat einen Bachelor in Mineral Economics von der Princeton University und ist Chartered Financial Analyst®.

Jared Franz ist

Aktienportfoliomanager und hat 18 Jahre Investmenterfahrung (Stand 31.

Dezember 2023). Er hat an der University of Illinois in Chicago in

Wirtschaftswissenschaften promoviert und hat einen Bachelor in

Mathematik von der Northwestern University.

John Queen ist Anleihenportfoliomanager und hat 34 Jahre Investmenterfahrung (Stand 31. Dezember 2023). Er hat einen Bachelor in Industrial Management von der Purdue University.

Die Ergebnisse der Vergangenheit sind keine Garantie für künftige Ergebnisse. Der Wert von Anlagen und Erträgen kann schwanken, sodass Anleger ihr investiertes Kapital möglicherweise nicht oder nicht vollständig zurückerhalten. Diese Informationen sind weder Anlage-, Steuer- oder sonstige Beratung noch eine Aufforderung, irgendein Wertpapier zu kaufen oder zu verkaufen.

Die Aussagen einer bestimmten Person geben deren persönliche Einschätzung am Tag der Veröffentlichung dieses Dokuments wieder. Sie entspricht möglicherweise nicht der Meinung anderer Mitarbeiter von Capital Group oder dessen Tochtergesellschaften. Alle Angaben beziehen sich nur auf den genannten Zeitpunkt (falls nicht anders angegeben). Einige Informationen stammen möglicherweise aus externen Quellen, und die Verlässlichkeit dieser Informationen kann nicht garantiert werden.

Die Capital-Group-Unternehmen managen Aktien in drei Investmenteinheiten, die ihre Anlageentscheidungen autonom treffen und unabhängig voneinander auf Hauptversammlungen abstimmen. Die Anleihespezialisten sind für das Anleihenresearch und das Anleihemanagement im gesamten Unternehmen verantwortlich. Bei aktienähnlichen Anleihen werden sie aber ausschließlich für eine der drei Einheiten tätig.

Copyright © 2024 Capital Group. Alle Rechte vorbehalten.

Diesen Beitrag teilen: