AB: Update zur Fiskalpolitik – die „andere“ wichtige Politik

Anhaltende Haushaltsdefizite können teuer werden. Wir erläutern Ihnen die Lage in den verschiedenen Wirtschaftsräumen.

27.05.2024 | 07:10 Uhr

In letzter Zeit schienen die Anleger von den endlosen Schlagzeilen über die Entwicklung der Geldpolitik regelrecht gebannt zu sein. Fiskalpolitische Beschlüsse haben jedoch auf lange Sicht weitreichende Folgen für das Wachstum und die Fundamentaldaten der Wirtschaftsräume in aller Welt. In diesem Zusammenhang ringen viele Regionen immer noch mit den Herausforderungen durch Defizite und Schulden.

Anhaltendes US-Defizit behindert Wachstum

Die US-Wirtschaft hat in den letzten Jahren mit ihrer herausragenden

Entwicklung alle Erwartungen übertroffen. Die Triebkraft war

ungewöhnlicherweise die Fiskalpolitik. Ein typisches Merkmal von

Konjunkturzyklen sind hohe Haushaltsdefizite in wirtschaftlich

schlechten Zeiten, die entstehen, weil die Regierungen die Nachfrage

ankurbeln wollen, um schlimmere Folgen als eine Rezession zu vermeiden.

Nach der Rezession wird die Fiskalpolitik zurückgeschraubt, da die

Steuerannahmen steigen und die Soforthilfeprogramme auslaufen.

Der aktuelle Zyklus verlief in den USA bisher etwas anders.

Die demografische Entwicklung erfordert höhere Ausgaben für

Sozialleistungen, und die höheren Investitionen in die Infrastruktur und

andere pandemiebedingte Prioritäten führten dazu, dass die staatlichen

Gesamtausgaben über ihren Niveaus von vor der Pandemie blieben.

Gleichzeitig sind die Einnahmen aufgrund früherer Steuersenkungen

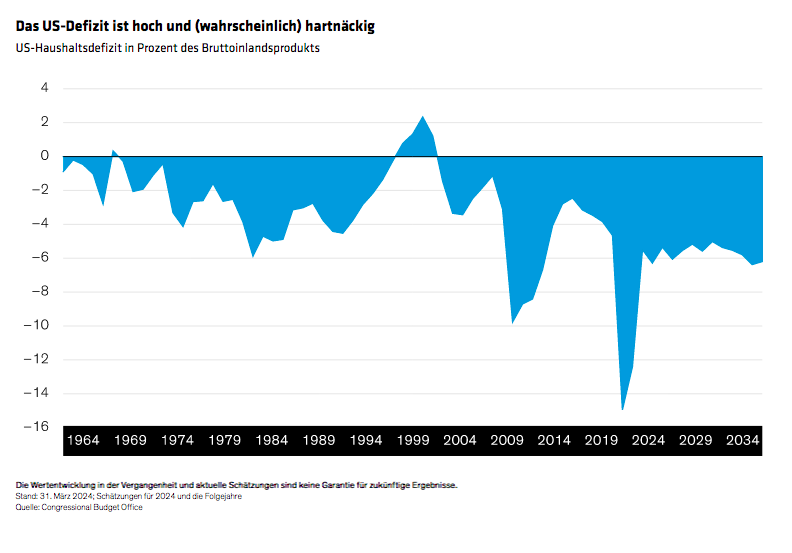

zurückgegangen. Das resultierende Defizit von rund 6% des

Bruttoinlandsprodukts (BIP) (s. Abbildung) scheint laut den

Prognosen des Congressional Budget Office (CBO) in den nächsten zehn

Jahren Bestand zu haben. Das Defizit ist demnach höher als man außer in

Kriegs- oder Rezessionszeiten erwarten würde.

Stützt das Defizit das Wachstum? Ja und nein.

Was die Wachstumsraten beeinflusst, ist eine schrittweise Veränderung

des Defizits; folglich hätte ein Defizit, das in den kommenden Jahren

stabil bleibt, keinen wesentlichen Einfluss auf das BIP-Wachstum.

Dennoch spielte der Umstand, dass die Staatsausgaben nicht

zurückgefahren wurden, eine Rolle für die erwartete sanfte Landung. Die

Landung wäre wohl weniger sanft gewesen und hätte vielleicht sogar eine

Rezession bedeutet, wenn die Fiskalpolitik so stark gestrafft worden

wäre, wie dies nach einer Rezession normalerweise der Fall ist. Das

durchschnittliche Haushaltsdefizit der USA liegt in „normalen“ Zeiten

bei rund 3,5% des BIP, also ungefähr 2,5% unter dem aktuellen Stand, und

hätte das Wachstum stärker gebremst.

Höhere Defizite haben zwar womöglich dazu beigetragen, das Wachstum zu

erhalten, aber sie haben einen Nachteil: steigende Schulden. Das

Verhältnis zwischen der US-Staatsverschuldung und dem BIP liegt

inzwischen bei über 100% und dürfte in den kommenden Jahren weiter

ansteigen, solange es keine wesentliche Veränderung der Fiskalpolitik

gibt. Die wird aus unserer Sicht kurzfristig zwar keine Krise

verursachen, aber die Kombination aus steigenden Schulden und steigenden

Zinsen wird die Schuldendienstquote – die Kosten der Tilgung

bestehender Schulden – des Staates in die Höhe treiben. Dieses Geld kann

dann nicht mehr für produktivere Investitionen verwendet werden, und

durch die fehlenden Mittel könnte der fiskalpolitische Spielraum

begrenzt sein, wenn die US-Wirtschaft das nächste Mal ins Straucheln

gerät.

Flexible fiskalpolitische Disziplin: Europas neue Normalität

Die europäische Fiskalpolitik half, den durch mehrere

aufeinanderfolgende Schocks ausgelösten Wirtschaftsabschwung zu

begrenzen, und führte zwischen 2020 und 2022 zu einem Anstieg des

Haushaltsdefizits auf durchschnittlich 5,3%. Es bestehen beträchtliche

Unterschiede: Italien und Frankreich weisen weiterhin hohe Defizite auf,

Spanien und Deutschland sind hingegen in einer nachhaltigeren Position.

Die Gesamtschuldenquote der Eurozone, die vor der Pandemie rückläufig

war, ist auf 88% gestiegen und wird Erwartungen zufolge hoch bleiben.

Gegenwärtig übertreffen sowohl das Haushaltsdefizit als auch die

Schuldenquoten die im Stabilitäts- und Wachstumspakt (SWP) vorgesehenen

Obergrenzen von 3% bzw. 60%. Aber der fiskalische Impuls – die

Auswirkungen der Staatsausgaben und Steuerpolitiken auf das

Wirtschaftswachstum – war 2023 negativ und dürfte dies auch 2024

bleiben, da die Staaten weiterhin nach und nach alle Unterstützungen im

Energiebereich streichen. Außerdem ist der SWP, der 2020 ausgesetzt

wurde, damit die Mitgliedstaaten vorübergehend von der Obergrenze der

Neuverschuldung abweichen können, 2024 wieder in Kraft.

Eine der Folgen der Reaktivierung des SWP ist, dass Länder, die

beabsichtigen, 2025 die Obergrenze von 3% zu überschreiten, ein

sogenanntes „Verfahren bei einem übermäßigen Defizit“ (VÜD) riskieren,

das die kurzfristige Volatilität anheizen könnte. Der SWP soll aber die

Haushaltsdisziplin fördern, und Länder, die ein Defizitverfahren

auslösen, sind gezwungen, größere fiskalpolitische Anpassungen

umzusetzen. Diese Anpassungen werden jedoch weniger problematisch sein

als im Rahmen früherer Fassungen des SWP; sie berücksichtigen

landesspezifische Merkmale und erlauben somit mehr Flexibilität auf dem

Weg zur Erfüllung der Haushaltsziele.

Letzten Endes ist das Hauptziel des neuen SWP die

Haushaltskonsolidierung. Die Europäische Kommission geht davon aus, dass

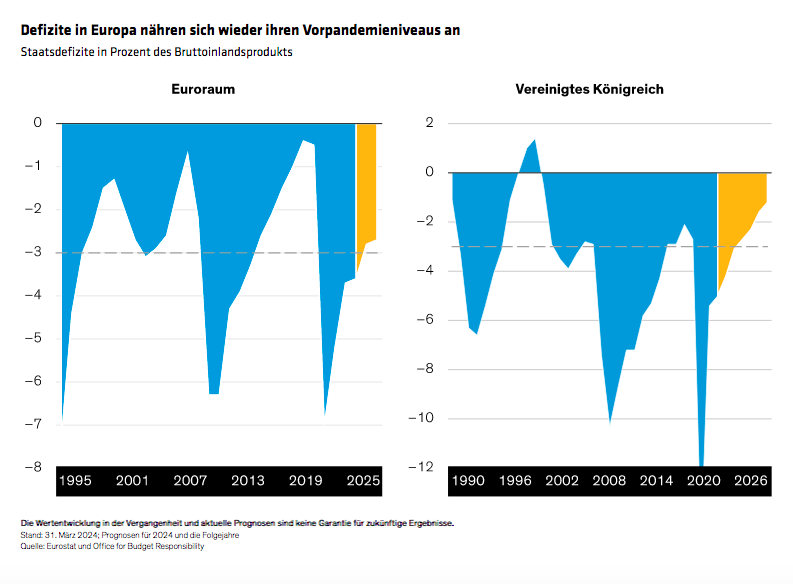

das Defizit 2025 auf 2,8% des BIP sinkt; in Großbritannien könnte sich

ein ähnlicher Trend ergeben (s. Abbildung), auch wenn das Jahr

aufgrund der anstehenden Wahlen schwierig werden könnte. Wie in der EU

wird auch in Großbritannien der fiskalische Impuls negativ werden und

über mehrere Jahre hinweg im negativen Bereich bleiben. Die Regierung

muss sich ebenfalls an Haushaltsregeln halten und die Schulden- und

Defizitquote innerhalb von fünf Jahren senken, wobei erwartet wird, dass

beide Ziele erreicht werden.

Alles in allem scheinen die europäischen Volkswirtschaften zu einer

neuen Normalität übergegangen zu sein, die sich durch flexible

fiskalpolitische Disziplin auszeichnet.

Uneinheitliche fiskalpolitische Fortschritte in den Schwellenländern

Die Hauptthemen in den Schwellenländern waren in den letzten Jahren

die Überschuldung, verzögerte staatliche Insolvenzverfahren und die

Schuldenstreuung. Die Gesamtverschuldung der Staaten, ausgenommen China,

wird sich Erwartungen zufolge im Bereich der aktuellen Stände von knapp

60% des BIP stabilisieren, d. h. rund 7% über dem Vorpandemieniveau.

Afrika, Asien und Europa hatten Mühe, nach der Pandemie wieder zu einer

soliden Fiskalpolitik zurückzukehren, während die Staaten in

Lateinamerika und im Nahen Osten relativ erfolgreich neue

Haushaltspuffer aufbauen konnten.

Die fiskalpolitischen Fortschritte Lateinamerikas spiegeln eine

umsichtige Haushaltspolitik wieder, aber auch das starke

Wirtschaftswachstum, das zum Teil auf den Amerikanischen

Exzeptionalismus zurückgeht. Im Nahen Osten verbesserte sich die

Schuldendynamik vor allem dank der gestiegenen Ölpreise.

Volkswirtschaften, die stärker im US-Konjunkturzyklus integriert sind

(oder einen hohen Teil ihrer Einnahmen mit Erdöl erwirtschaften), waren

relativ erfolgreich bei der Schuldenkonsolidierung; stärkere

Verbindungen mit Europa und China zahlten sich in diesem

Konjunkturzyklus hingegen weniger aus.

Für die steigende Verschuldung Asiens war vor allem China

verantwortlich. Betrachtet man die Staatsverschuldung in ihrer

Gesamtheit einschließlich der Tätigkeiten von Finanzierungsvehikeln von

Lokalregierungen, staatlich gelenkten Fonds und Bau-Sonderfonds, ergibt

sich ein Anstieg der Verschuldung auf ungefähr 120% des BIP gegenüber

rund 50% vor zehn Jahren. Laut den Prognosen des Internationalen

Währungsfonds werden die chinesischen Staatsschulden in absehbarer Zeit

schneller steigen als diejenigen der USA.

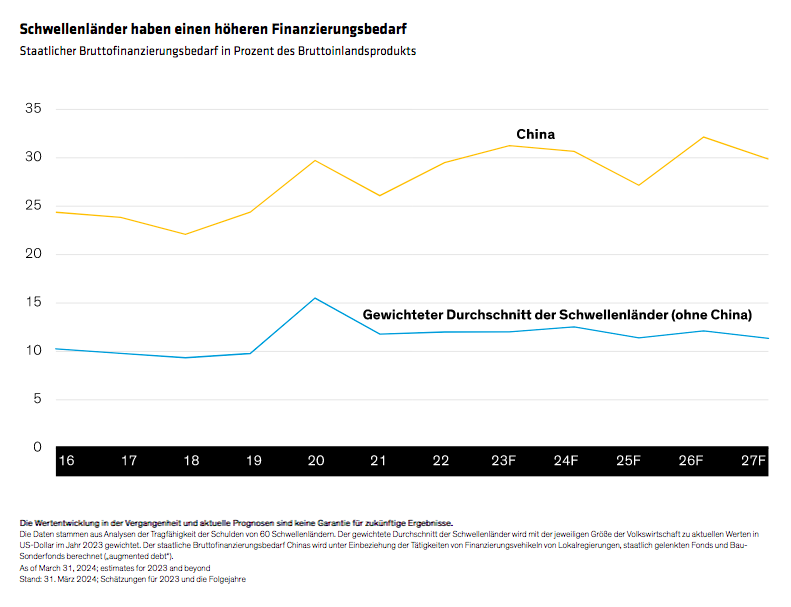

Der Verzicht der beiden größten Volkswirtschaften der Welt auf

fiskalpolitische Einschränkungen könnte die Abwärtsrisiken für das

globale BIP-Wachstum begrenzen, aber ebenso zum „Crowding-out“ der

Finanzierung der Schwellenländer führen. Wenn weniger

Finanzierungsquellen bereitstehen und gleichzeitig der

Finanzierungsbedarf steigt, wären sogar noch mehr Haushaltseinsparungen

erforderlich (s. Abbildung).

Was könnte helfen, den Druck zu mindern? Es ist wichtig, bei Staatsbankrotten rasch Abhilfe zu schaffen, und auch die jüngsten finanziellen Unterstützungsmaßnahmen sowie die politischen Signale von multilateralen Organisationen könnten hilfreich sein. Die Berücksichtigung von auf Staaten bezogenen Faktoren für Schuldenumstrukturierungen und der erneute Marktzugang für Frontier-Märkte könnten die mittelfristigen Finanzierungskosten senken, falls die Ziele erreicht werden.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Diesen Beitrag teilen: