abrdn: Chinas saubere Technologien – die Risiken und Chancen eines Überangebots

Saubere Technologie ist gut für das Klima. Aber was passiert, wenn das Angebot die Nachfrage übersteigt?

15.07.2024 | 07:31 Uhr

Der Anstieg der Produktion sauberer Technologien (z. B. erneuerbare Energien, kohlenstoffarmer Verkehr und Energiespeicherung) in China ist gut für die Klimaprobleme der Welt. Aber wie wirkt sich das auf das globale Angebot und die Nachfrage aus?

Eine Überkapazität an Unternehmen und Lieferketten im Bereich der sauberen Technologien führt weltweit zu Schwierigkeiten. Aber welche Sektoren sind von diesem Anstieg betroffen? Und welche Chancen ergeben sich für Unternehmen, die sich auf diese neuen Technologien konzentrieren?

Was ist das Problem?

China dominiert die Industrie für saubere Technologien und stellt 60-95 % der meisten Solar-, Wind- und Batteriekomponenten her. Das Land ist entscheidend für die weltweite nachhaltige Energiewende. Die Einführung erneuerbarer Energien und von Elektrofahrzeugen in China ist enorm. Der Ausbau der Produktionskapazitäten war sogar noch beeindruckender, was zu einem weltweiten Überangebot bei einigen sauberen Technologien geführt hat.

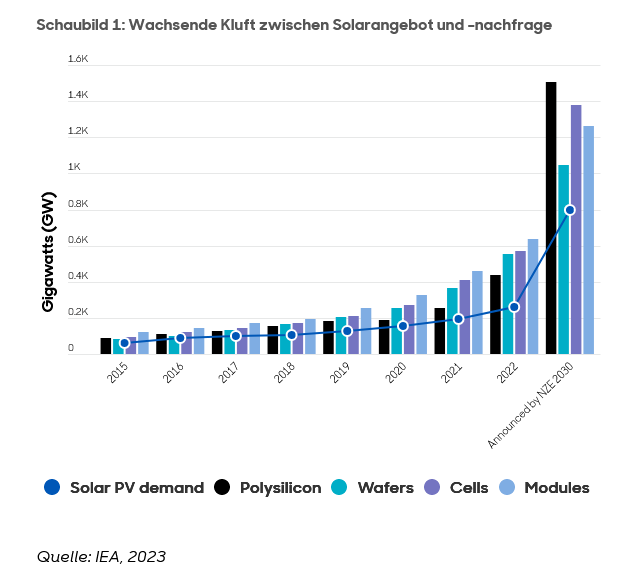

Die chinesische Regierung sieht in der Produktion von sauberen Technologien einen neuen Wachstumsmotor, der das Potenzial hat, die Verlangsamung im Immobiliensektor auszugleichen. Unterstützt wird dies durch hochgesteckte Ziele zur Emissionsreduzierung und großzügige Subventionen der lokalen Regierung, um Investitionen anzuziehen. Doch die Nachfrage hält mit dem Angebot nicht Schritt, und es wird erwartet, dass sich das Ungleichgewicht weltweit noch vergrößern wird. So liegt beispielsweise die geplante Produktionskapazität für Solaranlagen bereits über dem, was erforderlich wäre, um die weltweite Nachfrage im Netto-Null-Szenario bis 2030 zu decken (siehe Abbildung 1). Wenn alle geplanten Batteriewerke im Jahr 2024 gebaut werden, prognostiziert die CRU Group, dass die Batteriekapazität doppelt so hoch sein wird wie die Nachfrage aus China in diesem Jahr.

Westliche Länder haben Schwierigkeiten, mit den kostengünstigen Produkten aus China zu konkurrieren, was zu staatlichen Eingriffen in den USA, Europa, Indien und dem Vereinigten Königreich geführt hat, um nationale Unternehmen zu schützen. Die USA haben im Mai dieses Jahres ihre Zölle auf Lithium-Ionen-Batterien von 7,5 % auf 25 % und für Elektrofahrzeuge von 25 % auf 100 % erhöht. Auch die EU kündigte im Juni an, ihre Zölle auf E-Fahrzeuge aus China um 17 % auf 38 % zu erhöhen.

Was bedeutet das für Unternehmen der wichtigsten grünen Technologien?

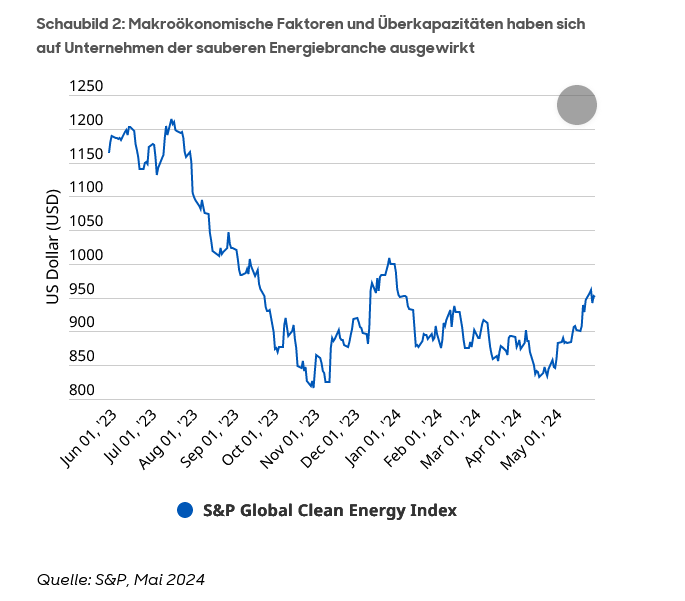

Neben Inflation, höheren Zinssätzen und Engpässen in der Lieferkette haben Überkapazitäten die Preise gedrückt und die Rentabilität beeinträchtigt. Dies trug zum Rückgang des S&P Global Clean Energy Index im Jahr 2023 bei (Grafik 2).

Das Überangebot wirkt sich auf Unternehmen in China und in westlichen Volkswirtschaften aus. Anfang dieses Jahres hat beispielsweise der US-amerikanische Solarhersteller CubicPV seinen Plan, eine 10-Gigawatt-Siliziumwaferfabrik zu errichten, aufgegeben.

Das Überangebot ist jedoch nur ein Risikofaktor für die Unternehmen der sauberen Energien in den Jahren 2024 und 2025. Andere Risiken sind unten aufgeführt.

Solar

- Die Solarenergie ist am stärksten von einem Überangebot betroffen, vor allem wegen des Umfangs des Aufbaus in China.

- Die chinesischen Exporte von Solarzellen und -modulen sind gestiegen, aber ihr Gesamtwert ist zurückgegangen. Dies ist darauf zurückzuführen, dass der Wettbewerb die Einnahmen pro Zelle drückt, was zum Verkauf mit einer niedrigeren Marge führt.

- Einige Unternehmen, wie Longi und Lingda, bauen Arbeitsplätze ab und/oder streichen Pläne für neue Fabriken.

E-Fahrzeuge und Batterien

- Chinesische Unternehmen kontrollieren in der Regel einen größeren Teil der gesamten Produktionslieferkette als ihre westlichen Konkurrenten. Dadurch sind sie besser in der Lage, den Schock des Überangebots aufzufangen.

- E-Fahrzeuge und Batterien lassen sich dank geringer logistischer Zwänge leichter exportieren.

- Westliche Regierungen haben ein wachsames Auge auf die Nachfrage nach chinesischen E-Fahrzeugen, da sie befürchten, dass sich diese auf westliche Zulieferer auswirken und dem Arbeitsmarkt schaden könnte.

- Die Verlangsamung des Kaufs von Elektrofahrzeugen erhöht den kurzfristigen Druck auf den Markt für Elektrofahrzeuge und Batterien.

Wind

- Windkraftanlagenhersteller und -entwickler sind stärker von makroökonomischen Faktoren betroffen. Westliche Unternehmen waren stärker betroffen als chinesische Unternehmen.

- Der Wettbewerb zwischen chinesischen und westlichen Unternehmen ist aufgrund von Projektentwicklungsbarrieren, einschließlich hoher Transportkosten, derzeit noch begrenzt. Dieser könnte sich jedoch intensivieren, da beide um das Wachstum in anderen Schwellenländern konkurrieren.

- Billige Solarenergie könnte die Wettbewerbsfähigkeit der Windindustrie beeinträchtigen.

Welche Chancen gibt es?

Das Überangebot hat zu Preissenkungen geführt. Dies beschleunigt die verschiedenen Phasen der Energiewende in verschiedenen Regionen.

- Phase 1 - Übergang zu einer saubereren StromerzeugungReNew (einer der größten Wind- und Solarproduzenten in Indien) hat mehrere Auktionen in den Jahren 2023 und 2024 gewonnen. Es könnte die Vorteile von Produkten mit geringem Input - wie Module, Zellen und Wafer - nutzen, um billigere Solarzellen zu bauen und Strom zu einem niedrigeren Preis zu erzeugen.

- Phase 2 - Elektrifizierung von neuen Sektoren wie Verkehr und WärmeDie meisten E-Fahrzeuge in China sind bereits billiger als ihr durchschnittliches Pendant mit Verbrennungsmotor, was die Akzeptanz von E-Fahrzeugen fördert. Eine ähnliche Entwicklung wird auch für andere Märkte erwartet.

- Phase 3 - Infrastruktur zur Unterstützung des Übergangs, Steigerung der Energieeffizienz und OptimierungUnternehmen wie Nari Technology, ein Technologieführer im Bereich der sekundären Netzausrüstung und -software, werden von der Notwendigkeit profitieren, das Netzsystem aufzurüsten und zu erweitern, um den Anstieg des Stromangebots zu bewältigen. Auch der Ausbau der Ladeinfrastruktur für Elektrofahrzeuge ist für die Umstellung auf E-Fahrzeuge unerlässlich. Unternehmen, die Komponenten für saubere Technologien herstellen, wie die Halbleiterindustrie, werden ebenfalls von dieser Umstellung profitieren.

Abschließende Gedanken...

Der Markt für saubere Technologien hat ein paar turbulente Jahre hinter sich, zu denen nicht zuletzt das Überangebot aus der chinesischen Produktion beigetragen hat - vor allem in den stärker betroffenen Sektoren der westlichen Volkswirtschaften. Dieses Überangebot wird voraussichtlich mittelfristig anhalten und sollte von den Anlegern sorgfältig im Auge behalten werden. Es besteht die Gefahr, dass sich die Rentabilität chinesischer Hersteller sauberer Technologien und westlicher Unternehmen verschlechtert, wenn die Regierungen nicht genügend Maßnahmen ergreifen, um das Überangebot zu beseitigen.

Ein Überangebot kann aber auch beträchtliche Chancen mit sich bringen. Saubere Technologien waren noch nie so wettbewerbsfähig, was das Tempo der Dekarbonisierung erheblich beschleunigen könnte. Dies könnte für zahlreiche Unternehmen wie Stromerzeuger, Elektrifizierungstechnologien und die Infrastruktur, die die Dekarbonisierung unterstützt, von Vorteil sein.

Die Auswahl der Unternehmen dient lediglich der Veranschaulichung des hier beschriebenen Anlageverwaltungsstils und stellt keine Anlageempfehlung oder einen Hinweis auf die künftige Wertentwicklung dar. Der Wert von Anlagen und die daraus erzielten Erträge können sowohl steigen als auch fallen, und ein Anleger erhält möglicherweise weniger als den investierten Betrag zurück. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf künftige Ergebnisse.

Copyright © abrdn plc 2021-2024. All rights reserved.abrdn plc is registered in Scotland (SC286832) at 1 George Street, Edinburgh, EH2 2LL.

Jetzt weiterlesen

Dieser Inhalt ist für professionelle Anleger bestimmt. Mit Klick auf "Weiter" bestätigen Sie, dass Sie ein professioneller Anleger sind und stimmen unserer Datenschutzerklärung zu.

Weiter

Diesen Beitrag teilen: