Wagner & Florack: Der Knoten ist geplatzt

Bis vor kurzem hatte die Bonner Investmentboutique Wagner & Florack ihre Beteiligung am Düsseldorfer Waschmittel- und Klebstoffunternehmen Henkel im Unternehmerfonds und Unternehmerfonds flex deutlich reduziert.

21.06.2024 | 08:16 Uhr

„Bei Henkel ist (…) das Vertrauen in die Firma investorenseitig beschädigt. (…) Erst wenn erkennbar wird, dass die Margen wieder steigen, dürfte Vertrauen in die Firma zurückkehren und sich dies auch bei der Aktienkursentwicklung bemerkbar machen“, lautete im Herbst 2021 das Fazit von Unternehmensgründer und Fondsmanager Dominikus Wagner. Vor einigen Wochen haben er und sein Co-Fondsmanager Dr. Dirk Schmitt jedoch damit begonnen, Henkel-Aktien wieder in mehreren dosierten Schritten für den Unternehmerfonds und den Unternehmerfonds flex nachzukaufen.

Wachstums- und Margenbremsen werden gelöst

„Im Rahmen unserer fortlaufenden Kontrolle der Geschäftsentwicklung war uns nicht entgangen, dass das Management unter dem 2020 neu ins Amt gekommenen CEO Carsten Knobel erfreulicherweise an den richtigen Stellschrauben dreht. Es ist deutlich zu erkennen, dass der eingeleitete Konzernumbau Wirkung zeigt“, resümiert Wagner. So erreichte die um das Net Working Capital bereinigte Free Cash Flow-Marge in der ersten Jahreshälfte 2023 beinahe wieder das langfristige Niveau. „Uns wurde damit klar: Die Gewinnbremse ist gelöst und die Restrukturierung trägt erste Früchte“, sagt Wagner.

Anfang Mai veröffentlichte Henkel nur wenige Wochen nach dem Ausblick für das Geschäftsjahr 2024 sehr gute Geschäftszahlen für das erste Quartal und hob den Ausblick an. Die Börse honorierte dies mit einem satten Kursanstieg. Auch die Bonner betrachten dies als Zeichen, dass der Knoten nach einer mehrjährigen Durststrecke endlich geplatzt ist. „Wir sehen das Unternehmen operativ auf dem richtigen Weg, um den Unternehmensgewinn und somit den Unternehmenswert mittel- bis langfristig weiter zu steigern und somit sukzessive auch das Vertrauen der Investoren und Analysten wieder zurückzugewinnen“, sagt Wagner.

Mehr Tempo und Effizienz durch integrierten Geschäftsbereich Consumer Brands

Henkel durchläuft schon seit einiger Zeit einen tiefgreifenden Transformationsprozess. In der ersten Phase wurden Anfang 2022 die Konsumentengeschäfte Laundry & Home Care (z.B. Wasch- und Geschirrspülmittel) und Beauty Care (z.B. Schwarzkopf) zum neuen Unternehmensbereich „Consumer Brands“ zusammengeführt.

Damit verfolgt Henkel nicht nur das Ziel, Effizienz und Tempo im Konzern zu erhöhen. Vor allem geht es um die Fokussierung des Portfolios auf die strategischen Kerngeschäfte und -marken mit attraktivem Wachstums- und Margenpotenzial, die zusätzlich mit intensiviertem Marketing-Einsatz gepusht werden sollen. In der laufenden Phase II des Konzernumbaus steht nun die Optimierung des Produktions- und Logistiknetzwerkes auf dem Programm. Das damit verbundene Einsparpotenzial sieht Henkel bei 250 Mio. Euro bis Ende 2026.

Geschäftsjahr 2023: Rekord Free Cash Flow trotz Konzernumbaus

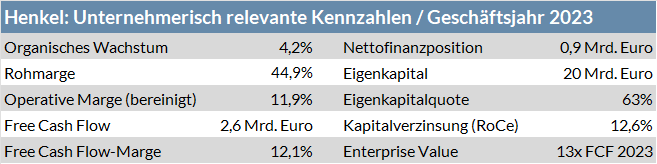

„Bis ein Konzernumbau seine Wirkung entfaltet, braucht es neben einem motivierten und fähigen Management vor allem Zeit. Dass das Henkel-Management die richtigen Hebel in Bewegung setzt, ist spätestens an den Geschäftszahlen des Jahres 2023 deutlich zu erkennen“, urteilt Wagner. Der Konzernumsatz von Henkel verbesserte sich im Geschäftsjahr 2023 mit einem organischen Wachstum von 4,2% auf 21,5 Mrd. Euro. Dazu trugen vor allem die deutlichen Preisanhebungen bei. Im neu formierten Unternehmensbereich „Consumer Brands“ erreichte Henkel ein sehr starkes organisches Wachstum von 6,1% auf einen Umsatz von 10,6 Mrd. Euro.

Quelle: Geschäftsberichte, Wagner & Florack

„Trotz der Belastungen durch die Restrukturierung und den starken Währungsgegenwind ist die Bilanzqualität mit einem Eigenkapital von 20 Mrd. Euro bzw. einer Eigenkapitalquote von 63% im Geschäftsjahr 2023 hochsolide,“ analysiert Wagner. Die Nettofinanzposition inklusive Net Working Capital und Pensionsverpflichtungen beträgt rund 0,9 Mrd. Euro, wobei darin auch der Marktwert der gehaltenen eigenen Aktien in Höhe von 1,5 Mrd. Euro berücksichtigt ist. Denn erfreulicherweise hatte Henkel die tiefe Bewertung und den niedrigen Aktienkurs zum Rückkauf eigener Aktien genutzt.

Die Kapitalverzinsung liegt bei sehr ordentlichen 12,6% bezogen auf den Free Cash Flow 2023. Mit einem Enterprise Value vom rund 13-Fachen des Free Cash Flows des letzten Geschäftsjahres ist Henkel nach Ansicht von Wagner zudem wirklich billigst bewertet, obwohl die Firma durch den Konzernumbau, die fortgesetzten Effizienzmaßnahmen und die hohe Innovationskraft deutlich an operativer Schlagkraft hinzugewonnen hat.

Das bestätigt auch die Geschäftsentwicklung im ersten Quartal 2024. Nach dem starken Jahresauftakt mit einer weiteren sequenziellen Verbesserung des Absatzvolumens hob Henkel die abgegebene Umsatz- und Ergebnisprognose für 2024 daher deutlich an. Für 2024 hat das Management die Erwartung für das organische Umsatzwachstum auf zwischen 2,5 und 4,5% ebenso nach oben korrigiert wie die (bereinigten) operativen Marge mit 13 bis 14%.

Die vollständige Analyse zu Henkel finden Sie im Blog„Henkel: Der Knoten ist geplatzt – Unsere Nachkäufe“.

(Dominikus Wagner, Wagner & Florack AG)

Fonds: Wagner

& Florack Unternehmerfonds – ISIN DE000A1C4D48 (I) / DE000A2H9BB2 (P)

Fonds: Wagner & Florack Unternehmerfonds flex –

ISIN DE000A2P23M1 (C) / DE000A2P23L3 (P)

Gesellschaft: Wagner & Florack AG

Diesen Beitrag teilen: