AB: Von der Angst zur Hoffnung – US-Aktien nach starken Kursverlusten

Steht nach einem schwierigen Jahr für US-Aktien eine Erholung bevor? Zwar kann niemand vorhersagen, wann der Markt die Talsohle erreicht, aber wir wissen, was nach starken Einbrüchen in der Vergangenheit geschehen ist.

05.12.2022 | 08:55 Uhr

Geduldige Anleger können sich damit trösten, dass kräftige Erholungen nach starken Einbrüchen durchaus üblich sind.

Die Volatilität an den US-Börsen hält an, selbst nach den jüngsten Hoffnungsschimmern. Trotz der jüngsten Kursgewinne ist der S&P 500 in diesem Jahr per 15. November um 15,1 % gesunken. Außerhalb des Energiesektors gab es nur wenige Zufluchtsorte, wenngleich der starke US-Dollar den Schmerz für Euro-basierte Anleger milderte.

Weichenstellung für eine solidere Erholung

Gravierende Kurseinbrüche an der Börse sind immer beunruhigend. Aber

sie bilden oft die Grundlage für eine solidere Erholung. Marktabschwünge

werden daher gemeinhin als „Korrekturen“ bezeichnet. Die Aktienwerte

werden neu bewertet, um die langfristigen Gewinnerwartungen eines

Unternehmens besser widerzuspiegeln. Dieser Prozess kann unberechenbar

sein, insbesondere wenn die Aktienkurse in Teilen des Marktes

unangemessen hoch und die Gewinnaussichten extrem unsicher sind. Beide

Bedingungen waren in diesem Jahr gegeben.

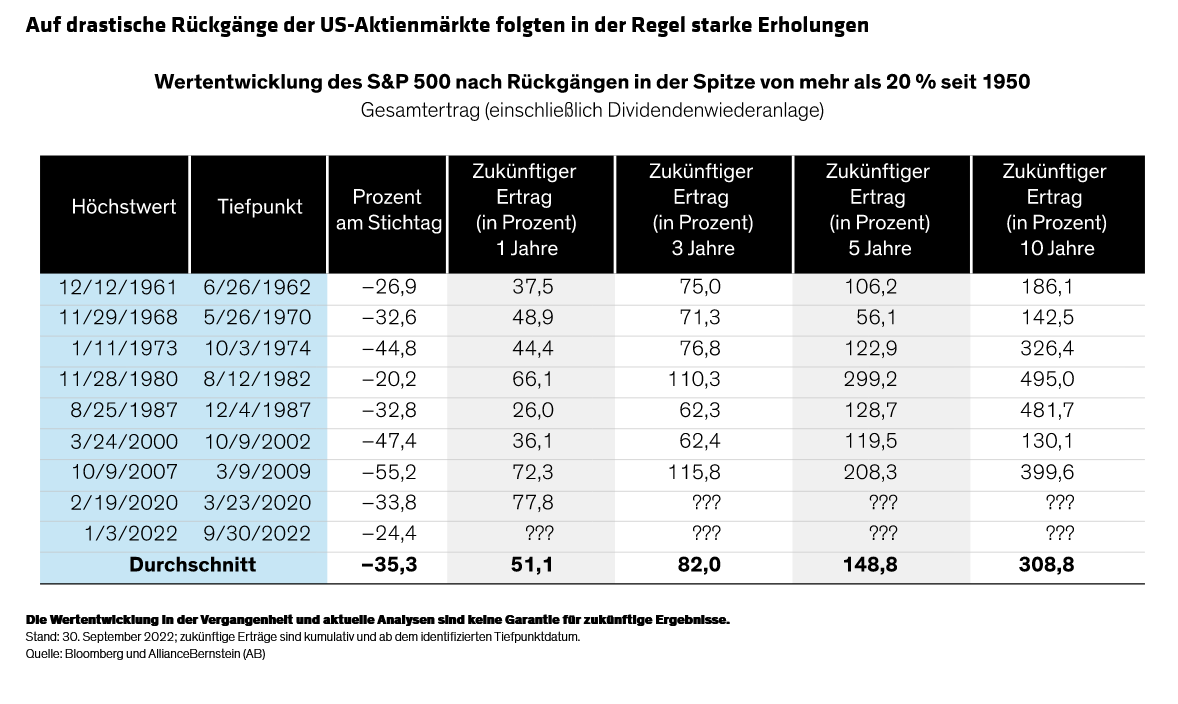

Doch was nach einem Kurssturz geschieht, ist ermutigend. Nach starken

Einbrüchen an den US-Börsen seit 1950 erholten sich die Aktien in der

Regel rasch wieder. Nach dem Tiefpunkt von acht US-Marktabschwüngen von

mehr als 20 % erzielten Aktien nach einem Jahr im Durchschnitt einen

Ertrag von 51,1 % und nach drei Jahren einen Ertrag von 82 % (Abbildung). Fünf und zehn Jahre später konnten sich die Anleger ebenfalls über stattliche Gewinne freuen.

Skeptiker könnten einwenden, dass die Bedingungen heute außerordentlich schlecht sind. Zwar stimmen wir zu, dass es viel Unsicherheit gibt, aber schlechte Bedingungen sind die Ursache für Korrekturen, und die zugrunde liegenden Umstände variieren. Derzeit stellen die Inflation und ihre Folgewirkungen eine konjunkturelle Belastung dar. Höhere Energiepreise, steigende globale Zinsen und die Straffung der Geldpolitik durch die Zentralbanken seit etwa zwei Jahren wirken sich mit Verzögerung auf die Wirtschaftstätigkeit aus. Es wäre töricht zu sagen, dass die Luft rein ist.

Nicht der erste massive Marktschock

Doch schauen wir uns die oben genannten Episoden einmal genauer an.

Das Platzen der Dotcom-Blase in den Jahren 2000 bis 2002 und die globale

Finanzkrise in den Jahren 2007 bis 2009 zum Beispiel haben die Märkte

und Volkswirtschaften massiv erschüttert. Dennoch wurden Anleger, die

ein angemessenes Aktienengagement in ihren Portfolios beibehielten,

letztlich belohnt. Es gibt immer noch viele gute Gründe, in Aktien investiert zu bleiben.

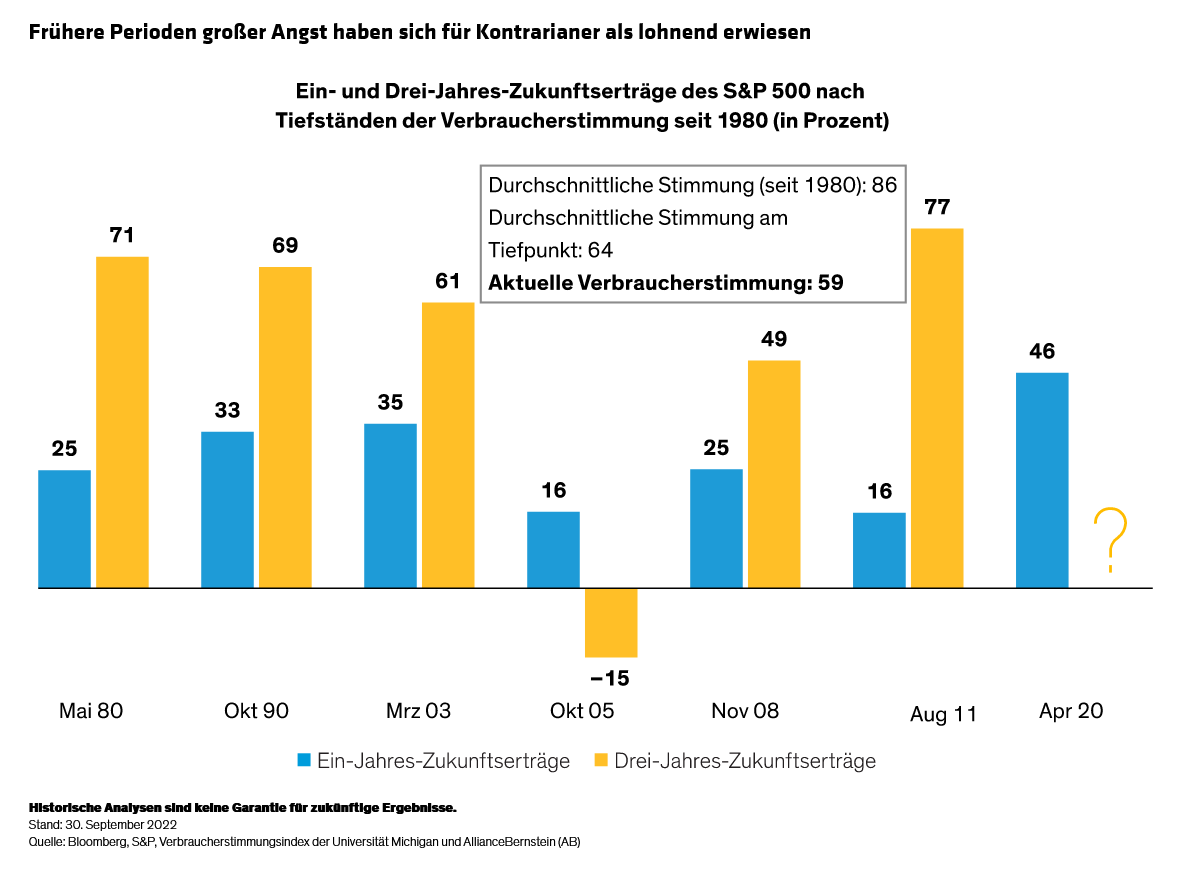

Allerdings ist der Angstfaktor immer präsent. Deshalb haben wir uns die

Wertentwicklung von Aktien nach Momenten des extremen Pessimismus

angesehen, gemessen am Verbraucherstimmungsindex der Universität

Michigan. Auch hier gilt: Wenn die Verbraucherstimmung auf einen

Tiefpunkt fiel, entwickelten sich die Aktien danach gut. Im November

2008 wurden die Verbraucher durch den Zusammenbruch der Aktienmärkte,

die US-Hypothekenkrise und den Zusammenbruch großer Finanzinstitute

verunsichert. Dennoch wäre es eine schlechte Entscheidung gewesen, sich

aus US-Aktien zurückzuziehen. Der S&P 500 stieg im folgenden Jahr um

25 % und in den folgenden drei Jahren um 49 % (Abbildung). Heute liegt der Verbraucherstimmungsindex bei 59 – und damit noch unter dem durchschnittlichen Tiefstand früherer Krisen.

Tatsächlich erwiesen sich Momente extremen Pessimismus oft als günstige Einstiegspunkte für Anleger mit längerem Zeithorizont. Ausgehend von unserer Analyse des Verhältnisses zwischen den US-Aktienmultiplikatoren und den Zinsen könnten sich die Bewertungen aktuell einem Tiefpunkt nähern. Und während wir mehr Klarheit darüber gewinnen, wie sich die Gewinne inmitten der eskalierenden wirtschaftlichen Spannungen entwickeln, können Portfoliomanager Unternehmen mit höherem Erholungspotenzial identifizieren. Unserer Ansicht nach lassen sich an den US-Börsen – und nicht nur dort – unabhängig von der Marktkapitalisierung oder dem Anlagestil derzeit Bereiche mit relativem Wert finden, insbesondere bei Qualitätsunternehmen.

Die Furchtsamkeit überwinden

Wer eine gut durchdachte Anlagestrategie zum falschen Zeitpunkt

verwirft, kann am Ende schlechter dastehen. Eine Verringerung der

Aktienquote zum jetzigen Zeitpunkt bedeutet, dass man Verluste

festschreibt und das Erholungspotenzial einbüßt. Und da es fast

unmöglich ist, Wendepunkte am Markt abzupassen, halten wir die

Beibehaltung einer strategischen Allokation in Aktien für unerlässlich.

Unsere Untersuchungen zeigen, dass es für die langfristigen Erträge sehr

kostspielig sein kann, wenn man auch nur wenige der besten Tage einer

Erholung verpasst.

In Zeiten wie diesen ist es nicht einfach, die Mentalität von Angst auf

Hoffnung umzustellen. Wir sind jedoch davon überzeugt, dass aktive

Anlageansätze, die darauf abzielen, anfällige Unternehmen zu meiden und

solche mit beständigen Geschäftsmodellen zu finden, den Anlegern helfen

können, sich mit einer Aktienallokation heute wohler zu fühlen. Mit

einer klaren Strategie, die den Schwerpunkt auf Qualitätsaktien legt,

können Anleger das Vertrauen gewinnen, dass eine Aktienallokation für

ihre individuelle Risikobereitschaft angemessen ist – und sie in die

Lage versetzen, in besseren Zeiten Ertragspotenzial zu nutzen.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2022 AllianceBernstein L.P.

Diesen Beitrag teilen: