Franklin Templeton: Die Wahlen und ihre Auswirkungen auf US-Aktien

ClearBridge Investments: Wir gehen davon aus, dass eine günstigere Steuerpolitik, weniger Regulierung und mehr Optimismus bei kleineren Unternehmen in einer zweiten Regierungszeit von Donald Trump wie ein Booster für die Unternehmensgewinne wirken und so Nachteile durch höhere Zölle, Anleihezinsen und eine geringere Einwanderung ausgleichen werden.

15.11.2024 | 08:10 Uhr

Die wichtigsten Punkte

- In der Annahme, dass der klare Sieg der Republikaner bestätigt wird, dürften die ersten Auswirkungen des Wahlsiegs von Donald Trump ähnlich aussehen wie 2016 – also günstig für Value-Aktien, Small Caps und zyklische Titel. Vor dem Hintergrund einer reiferen Konjunktur und der hohen Erwartungen dürfte die Entwicklung allerdings weniger deutlich ausfallen als damals.

- Wir gehen davon aus, dass eine günstigere Steuerpolitik, weniger Regulierung und mehr Optimismus bei kleineren Unternehmen in einer zweiten Regierungszeit von Donald Trump wie ein Booster für die Unternehmensgewinne wirken und so Nachteile durch höhere Zölle, Anleihezinsen und eine geringere Einwanderung ausgleichen werden.

- Eine widerstandsfähige Wirtschaft, die von einer wachstumsfreundlichen Politik profitiert, dürfte sich für Aktienanlagen als positiv erweisen. Unabhängig davon, welche Partei die Regierung stellt, kamen ihnen solche Szenarien schon in der Vergangenheit zugute, solange eine Rezession vermieden wurde.

Mögliche Auswirkungen der Politik auf Aktien und Wirtschaft

Mit einem deutlichen Wahlsieg der Republikaner, die auch die Mehrheit im Senat wiedererlangten, konnte sich Donald Trump den erneuten Einzug ins Weiße Haus sichern. Am Veröffentlichungsdatum dieser Meldung standen die Mehrheitsverhältnisse im Repräsentantenhaus noch nicht fest, aber es deutete sich eine knappe Mehrheit der Republikaner an, was einen klaren Wahlsieg der GOP bedeuten würde. In den kommenden Tagen werden die Wahlergebnisse sicher ausführlich analysiert. Für Aktienanlagen kommt es allerdings eher auf künftige Entwicklungen als auf die Analyse der Ursachen an.

Geht man davon aus, dass die Republikaner auch im Repräsentantenhaus eine Mehrheit erringen, wird sich die Situation wahrscheinlich zunächst ähnlich entwickeln wie 2016, wenn auch weniger deutlich, da wir es mit einer reiferen Konjunktur und hohen Erwartungen zu tun haben. Trumps wirtschaftsfreundlicher Ansatz könnte wieder für eine euphorische Stimmung sorgen und Investitionen der Unternehmen, Fusionen und Übernahmen und andere Investments ankurbeln. So stieg beispielsweise der National Federation of Independent Business Small Business Optimism Index im 4. Quartal 2016 sprunghaft um 11,7 Punkte an – seit 1980 hatte es keinen derartigen Anstieg innerhalb eines Quartals mehr gegeben. In Kombination mit einem für Unternehmen und Privatpersonen günstigeren Steuersystem und weniger Regulierungsvorschriften scheint der Ausblick für die Unternehmensgewinne positiv. Diese treibenden Faktoren ließen die Aktienkurse schon vor dieser Wahl ansteigen, als sich Chancen auf einen deutlichen Sieg der GOP abzeichneten, und sorgten auch am 6. November für steigende Kurse.

Allerdings ist nicht alles, was Donald Trump vorhat, für die Märkte günstig. Mögliche Negativfaktoren sind vor allem die Aussicht auf höhere Zölle, weniger Einwanderung und potenziell höhere langfristige Zinsen. Tatsächlich stiegen zehnjährige US-Treasuries am ersten Handelstag nach der Wahl um 16 Basispunkte. Damit setzte sich ein Ausverkauf der Anleihen fort, bei dem die Zinsen seit Mitte September um über 80 Basispunkte angestiegen sind. Bis jetzt geht man davon aus, dass die oben erwähnten Positivfaktoren für die Wirtschaft und die Unternehmensgewinne sich stärker auswirken werden als die potenziellen negativen Einflüsse, aber letzten Endes hängt die Entwicklung der Gewinne und des Wirtschaftswachstums von der konkreten Ausgestaltung der jeweiligen politischen Maßnahmen ab.

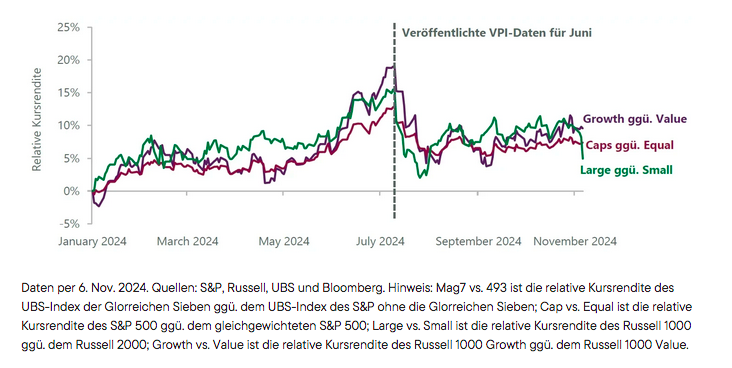

Abbildung 1: Die Rotation hat begonnen

Für Aktienanlagen kommt es darauf an, welche politischen Maßnahmen in welcher Reihenfolge vorangetrieben werden und inwieweit sie umgesetzt werden. Für den Markt insgesamt ist entscheidend, in welchem Umfang höhere Unternehmensgewinne die Bewertungsrisiken durch höhere langfristige Zinsen ausgleichen können. Innerhalb des Markts gehen wir davon aus, dass die Verschiebung der Führungspositionen, die Anfang Juli ihren Anfang nahm, sich in den kommenden Monaten fortsetzen wird. Die erste Reaktion der Aktienmärkte stützt diese Annahme. Dabei unterstreichen weitere Gewinne für viele der jüngst führenden Titel Entwicklungen wie Wertorientierung vor Wachstum, Small Caps vor Large Caps, Equal Weight S&P 500 vor Cap-Weighted S&P 500 und zyklische vor defensiven Titeln.

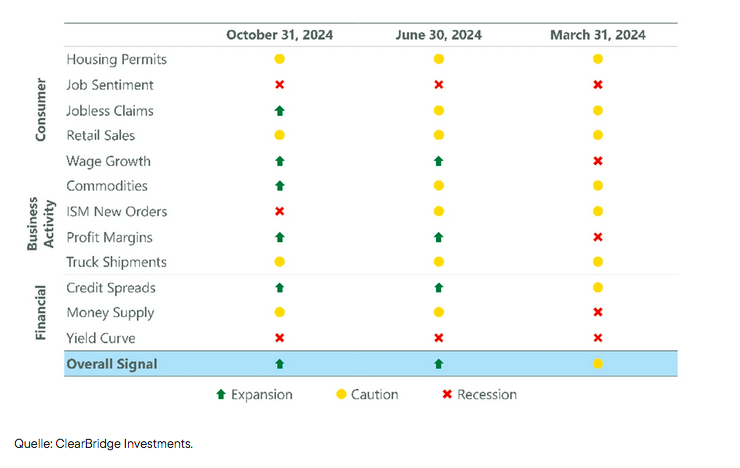

Längerfristig hat die Wirtschaft einen größeren Einfluss auf die Aktienrenditen als die Politik. Durch die Maßnahmen der US-Notenbank Fed, mit der sie in den letzten Monaten eine Normalisierung der kurzfristigen Zinsen eingeleitet hat, sind die Chancen auf eine weiche Landung gestiegen. Deutliche Zinssenkungen gehen üblicherweise mit einer rückläufigen Konjunktur einher. Dies trifft aktuell nicht zu, denn das BIP im dritten Quartal lag bei 2,8 % und entsprach somit dem Durchschnitt der letzten drei Jahre. Diese Entwicklung und das insgesamt grüne/eine Expansion andeutende Signal des ClearBridge Recession Risk Dashboard lässt uns die wirtschaftliche Entwicklung optimistisch sehen. Obwohl sich einige Indikatoren im Hintergrund verbessert haben, gab es in diesem Monat keine Veränderungen der Signale im Dashboard.

Abbildung 2: ClearBridge Recession Risk Dashboard

Abbildung 3: Es ist die Wirtschaft …

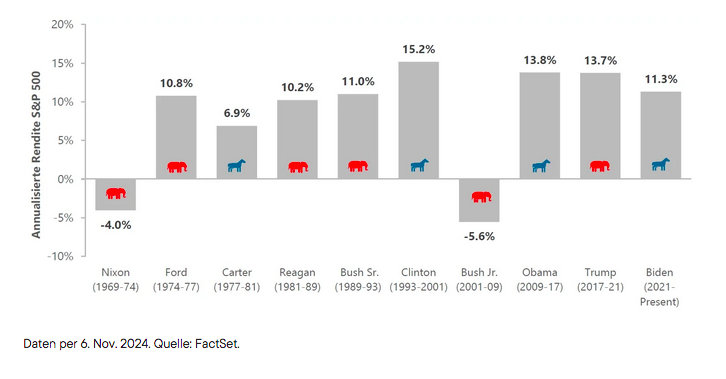

Da die Unternehmensgewinne stark von der wirtschaftlichen Entwicklung abhängen, dürfte sich eine resiliente Wirtschaft, die durch wachstumsfreundliche Politik einen weiteren Schub erfährt, positiv auf Aktienanlagen auswirken. In der Vergangenheit erzielten Aktien unter der Führung beider Parteien solide Renditen: Unter 8 der letzten 10 Regierungen entwickelten sich US-Aktien mit einer annualisierten Performance zwischen 7 % und 15 % positiv. Die zwei Präsidenten, in deren Regierungszeit die Renditen negativ ausfielen, hatten das Pech einer Rezession sowohl zu Beginn als auch am Ende ihrer jeweiligen Amtszeit: 1969-1970 und 1973-1975 unter Richard Nixon (Amtszeit 1969-1974) und 2001 sowie 2007-2009 unter George W. Bush. In nächster Zeit ist eine Rezession eher unwahrscheinlich, daher deutet die historische Entwicklung auf eine solide Wertentwicklung am US-Aktienmarkt während der zweiten Amtszeit von Donald Trump hin.

Definitionen

Das ClearBridge Recession Risk Dashboard umfasst eine Gruppe von 12 Indikatoren, die zur Untersuchung des Zustands der US-Wirtschaft und der Wahrscheinlichkeit eines Abschwungs herangezogen werden.

Der S&P 493 ist der S&P 500 Index ohne die sieben Technologiewerte (die „Glorreichen Sieben“). Der S&P 500 Index ist ein nicht gemanagter repräsentativer Index aus 500 Aktien, der generell die Performance von Großunternehmen in den USA widerspiegelt.

Der Russell 1000 Index ist ein nicht verwalteter, kapitalisierungsgewichteter Index für inländische Large-Cap-Aktien. Er misst die Wertentwicklung der 1.000 größten börsennotierten US-Unternehmen im Russell 3000 Index.

Der Russell 1000 Value Index ist ein nicht gemanagter Index der Unternehmen im Large Cap Russell 1000 Index, die aufgrund ihrer Wertorientierung ausgewählt wurden.

Der Russell 1000 Growth Index ist ein nicht gemanagter Index der Unternehmen im Large Cap Russell 1000 Index, die aufgrund ihrer Wachstumsorientierung ausgewählt wurden.

Der Russell 2000 Index ist ein Index für inländische Small-Cap-Aktien, der die Wertentwicklung der 2.000 kleinsten börsennotierten US-Unternehmen im Russell 3000 Index misst.

Der National Federation of Independent Business Small Business Optimism Index setzt sich aus zehn saisonbereinigten Komponenten zusammen. Er gibt einen Hinweis auf den Zustand von kleinen Unternehmen in den USA, die für rund 50 % der Arbeitsplätze in der Privatwirtschaft stellen.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Indizes werden nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in den Renditen nichtverwalteter Indizes nicht berücksichtigt.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden. Ein aktives Management garantiert weder Gewinne noch schützt es vor Marktrückgängen. Diversifizierung ist keine Garantie für Gewinne und bietet keinen Schutz vor Verlusten.

Die Risiken und die Volatilität bei Small-Cap- und Mid-Cap-Aktien sind größer als bei Large-Cap-Aktien.

Alle Unternehmen und/oder Fallstudien im vorliegenden Dokument dienen lediglich der Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sind kein Hinweis auf Handelsabsichten für ein durch Franklin Templeton verwaltetes Portfolio. Die Wertentwicklung der Vergangenheit ist keine Garantie für die Zukunft.

Diesen Beitrag teilen: