Capital Group: Fünf Einschätzungen zum Einbruch der Märkte

In den ersten Augusttagen erlitten die globalen Aktienmärkte massive Verluste. Die Anlegerstimmung wechselte schnell von Euphorie zu Besorgnis.

15.08.2024 | 06:56 Uhr

Während dieser Artikel geschrieben wird, erschüttern Sorgen über einen Rückgang der US-Wirtschaft, hohe Zinsen und die Bewertungen im Technologiesektor das Vertrauen in die Märkte, an denen zuvor ungetrübte Wachstumseuphorie herrschte.

In solch unruhigen Zeiten ist es wichtig, die Ruhe zu bewahren, auf die Fundamentaldaten zu schauen und Klarheit darüber zu gewinnen, ob die aktuelle Volatilität auf einer Überreaktion resultiert oder die zu erwartende Korrektur nach einer langen Zeit hoher Zugewinne darstellt.

Anlageexperten von Capital Group analysieren die aktuelle dynamische Marktentwicklung und betrachten sie aus fünf unterschiedlichen Perspektiven.

Die Makroperspektive bleibt gut

Jared Franz, US-Volkswirt

Jetzt im Sommer ist die Liquidität am Markt generell gering, deshalb neigen die Märkte zu Überreaktionen bei guten wie schlechten Nachrichten. Daran wird sich in den kommenden Wochen wahrscheinlich nichts ändern, sodass ich von weiterhin hoher Volatilität ausgehe.

Aus rein ökonomischer Sicht kann ich in den Daten nichts entdecken, das auf einen steilen Absturz oder auf Veränderungen in den Fundamentaldaten für die US-Wirtschaft hindeutet. Ich sehe vor allem einen Rückgang der wirtschaftlichen Aktivität, aber nicht unbedingt eine Schrumpfung.

Eine schwächelnde Wirtschaft geht in der Regel einher mit Druck auf die Arbeitsmärkte und Löhne, was Konsumzurückhaltung zur Folge hat. Vor diesem Hintergrund würde ich sagen, wenn die Wirtschaftsdaten auf ganzer Linie so schwach bleiben und die Arbeitslosenquote in den USA auf über 4,5 bis 5 % steigt, könnte die U.S. Federal Reserve einschreiten und die Zinsen noch weiter senken, als dies bereit heute eingepreist ist. Ein entscheidender Unterschied gegenüber der Situation von vor drei bis sechs Monaten besteht darin, dass die wirtschaftliche Dynamik in Europa und China sich zuletzt sehr stark abgeschwächt hat.

Trotz einer leichten wirtschaftlichen Abschwächung verzeichnen die US-Unternehmen weiterhin robuste Erträge. Insgesamt bleiben die Aktienmärkte angemessen bewertet. Der S&P 500 Index wird mit einem KGV auf Basis der Gewinnprognose für 12 Monate von 20,8 gehandelt, die Magnificent Seven (ohne Tesla) mit 27,8 (Stand: 2. August). Obwohl der Markteinbruch jedenfalls teilweise auf der Sorge beruhte, die Fed könne den richtigen Zeitpunkt zur Zinssenkung verpasst haben, bleibt die Tatsache, dass wir am Beginn einer Senkungsphase stehen und nominelle wie reale Zinsen im Vergleich zur Vergangenheit nicht außergewöhnlich hoch sein werden.

Insgesamt fühlt sich dies eher nach starken Turbulenzen als nach einer dauerhaften Rezession an.

Der Absturz der Aktienmärkte war vorhersehbar

Gerald Du Manoir, Aktienportfoliomanager

Wir befinden uns in einer Phase extremer Konzentration, wo nur einige wenige Unternehmen höhere Multiples zu rechtfertigen scheinen. Die Anleger waren sehr stark auf bestimmte Themen fokussiert. Für die Zukunft erwarte ich, dass der Markt unabhängig vom jeweiligen Thema (z. B. KI oder Abnehmpräparate, Value oder Growth) wieder mehr Augenmerk auf Fundamentaldaten legt.

In den vergangenen Jahren gerieten die Bewertungen verschiedener solider Unternehmen unter Druck, weil sich alles nur auf Tech und KI konzentrierte. Und vielen dieser Unternehmen geht es aktuell gut. Ich glaube, die aktuelle Korrektur zeigt uns, wie wichtig der Blick auf die Fundamentaldaten in Zukunft sein wird. Entscheidend ist ein ausgewogenes und diversifiziertes Anlagekonzept. Und letztlich sprechen die Fundamentaldaten für sich selbst.

KI und die große Desillusionierung

Chris Buchbinder, Aktienportfoliomanager

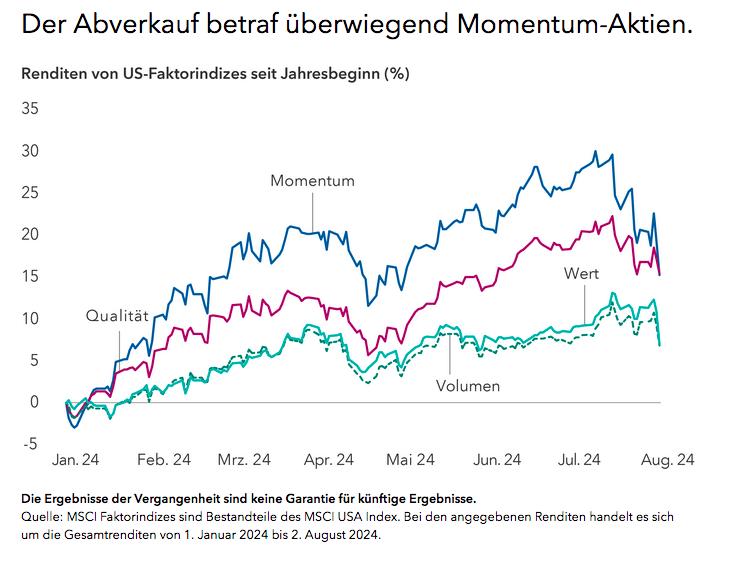

Bei Aktien mit KI-Bezug war eine Korrektur zu erwarten. Der Enthusiasmus beim Thema KI ist ähnlich groß wie der Hype um das Internet im Jahr 2000. Ich bin der Meinung, dass KI völlig zu Recht so stark im Blickpunkt steht und unser aller Leben in den nächsten fünf bis zehn Jahren dramatisch verändern wird. Trotzdem glaube ich, dass im Moment bei diesem Thema eine Menge Illusionen platzen. Wie bei jedem Trend gibt es auch hier eine Phase, in der die Fundamentaldaten schwächer werden, und das kann extreme Reaktionen des Marktes auslösen, auch wenn die betroffenen Unternehmen langfristig beste Erfolgsaussichten haben.

Der aktuelle Ausverkauf war massiv und kam sehr plötzlich – aber er betraf zuallererst so genannte Momentum-Aktien oder Werte, deren Kurse sich eine Zeitlang nur in eine Richtung bewegten. Viele dividendenzahlende Qualitätsunternehmen oder Emittenten, bei denen klar ist, dass sie in näherer Zukunft Cashflows generieren werden, behaupten sich dagegen relativ gut.

Anleihen behaupten sich während der Talfahrt der Aktienmärkte

John Queen, Anleihenportfoliomanager

Die Zinsmärkte waren während des breiten Rückgangs der Aktienmärkte ein Lichtblick. US-Schatzanleihen legten in Reaktion auf die US-Arbeitsmarktdaten vom Freitag stark zu. Anleger suchen den sicheren Hafen, nachdem Rezessionsängste in der vergangenen Woche die Treasury-Renditen nach oben trieben, während Aktienkurse fielen und sich die Kreditspreads erweiterten. Die Renditen von Anleihen entwickeln sich umgekehrt zu den Aktienkursen.

Diese Marktbewegungen folgten auf Beschäftigungsdaten, die am Freitag bekannt gegeben wurden und schwächer ausfielen als erwartet. Es wurden weniger neue Stellen geschaffen und die Arbeitslosigkeit stieg im Juni von 4,1 auf 4,3 %. Laut der Sahm-Regel folgt auf einen derartig hohen Anstieg der Arbeitslosigkeit von einem Tiefstand aus immer eine Rezession. In der vergangenen Woche beließ die Fed die Zinsen im Bereich zwischen 5,25 und 5,50 % und damit zum achten Mal hintereinander unverändert. Fed-Präsident Jerome Powell signalisierte mögliche Zinssenkungen im September, aber am Markt stellt man sich die Frage, ob eine reguläre Senkung um 25 Basispunkte nicht zu wenig ist und zu spät kommt.

Mit höheren Startrenditen entlang der gesamten Kurve tun Anleihen, das, was sie sollen, wenn die Aktienkurse fallen. Die negative Korrelation zwischen Anleihen und Aktien führt uns die besondere Bedeutung der Diversifizierung und die Rolle von Fixed Income-Werten in den Anlegerportfolios vor Augen.

Die Arbeitsmarktdaten vom Freitag sorgen für weiterhin gedämpfte Stimmung und könnten auf eine echte wirtschaftliche Schwächephase und Rezession hindeuten. Es ist aber noch nicht klar, ob wir tatsächlich in diese Richtung gehen. Wir erleben in diesem Jahr aufgrund einzelner Veröffentlichungen von Wirtschaftsdaten und der Erwartungen des Marktes in Bezug auf Zinssenkungen ein erhebliches Auf und Ab. Vor diesem Hintergrund halten wir es für angebracht, bei der Anpassung von Anlagepositionen weiterhin besonders vorausschauend zu denken und das Gesamtbild in den Blick zu nehmen.

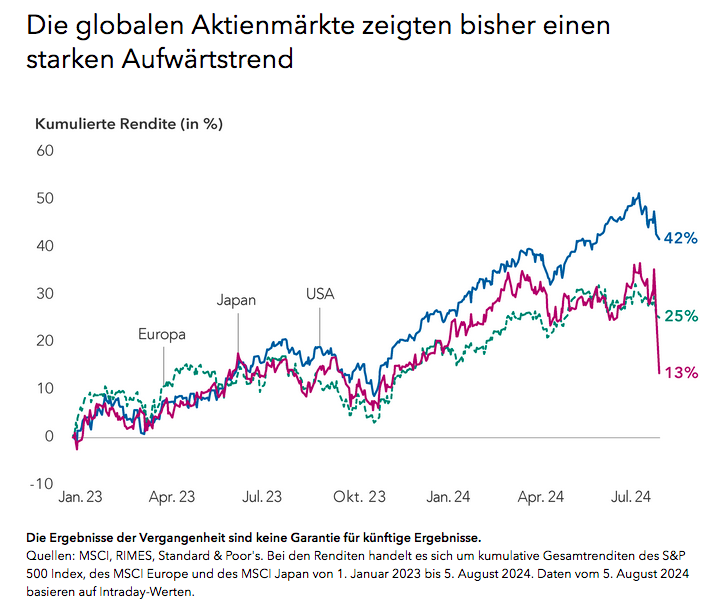

In Japan fiel der Startschuss für den globalen Ausverkauf

Steve Watson, Aktienportfoliomanager

Die rasche Aufwertung des Yen trägt möglicherweise zur Marktvolatilität in den USA bei. In der vergangenen Woche überraschte die Bank of Japan die Märkte mit einer Leitzinserhöhung um 15 Basispunkte auf 0,25 % – den höchsten Stand seit der Finanzkrise – und kündigte ein Zurückfahren ihrer quantitativen Lockerung an. In der Folge wertete der Yen gegenüber dem US-Dollar erheblich auf.

Die japanischen Aktienmärkte fielen dadurch stark, und die Auswirkungen könnten auch in den USA spürbar werden. Der Yen ist Währung der Wahl für viele Anleger, die mit so genannten Carry Trades arbeiten. Dabei nimmt man Kredite in Währungen mit niedrigem Zinsniveau auf, um damit in Assets oder Währungen mit höherem Zinsniveau zu investieren. Bei der aktuellen dramatischen Aufwertung des Yen könnten solche Anleger andere Vermögenswerte einschließlich US-Aktien verkaufen, um Liquidität zum Auffangen von Verlusten und zur Erfüllung von Kapitalabrufen zu erhalten. Es ist jedoch grundsätzlich schwierig, den Umfang solcher Effekte genau zu bestimmen.

Eine Interpretation besagt, dass die aktuelle Stärke des Yen Anleger veranlasst, sich von den Magnificent Seven abzuwenden, was sich stark negativ auf den US-Markt auswirkt. Und da ist möglicherweise auch etwas dran. Ich persönlich tendiere aber mehr zu der Einschätzung, dass in den USA notierte Wachstumsaktien schlicht zu teuer geworden sind und deshalb nun eine Korrekturphase folgt.

Gleichzeitig erlebten japanische Aktien im vergangen Jahr aufgrund verbesserter Fundamentaldaten einen Höhenflug. Neue aufsichtsrechtliche Bestimmungen zwingen Unternehmen dazu, sich finanziell solider aufzustellen. Das hat dazu geführt, dass vielerorts nicht zum Kerngeschäft gehörende Bereiche abgestoßen wurden. Vor diesem Hintergrund besteht bei manchen Anlegern die Sorge, dass die japanische Zentralbank zu früh mit der Straffung begonnen haben könnte.

Jared Franz ist

Volkswirt und hat 18 Jahre Investmenterfahrung. Er hat an der

University of Illinois in Chicago in Wirtschaftswissenschaften

promoviert, hat einen Bachelor in Mathematik von der Northwestern

University und war auf der U.S. Naval Academy.

Gerald Du Manoir ist Aktienportfoliomanager und hat 34 Jahre Investmenterfahrung (Stand 31. Dezember 2023). Er hat einen Abschluss in International Finance vom Institut Supérieur de Gestion in Paris.

Chris Buchbinder ist Aktienportfoliomanager und hat 28 Jahren Investmenterfahrung (Stand 31. Dezember 2023). Er hat einen Bachelor in Volkswirtschaft und Internationalen Beziehungen von der Brown University.

John Queen ist Anleihenportfoliomanager und hat 34 Jahre Investmenterfahrung (Stand: 31.12.2023). Er erlangte an der Purdue University den Bachelor in Industriemanagement.

Steve Watson ist Aktienportfoliomanager mit 33 Jahren Anlageerfahrung. Er hat einen MBA- und einen MA-Abschluss in Französisch von der New York University sowie einen Bachelor-Abschluss in Französisch von der University of Massachusetts.

Die Ergebnisse der Vergangenheit sind keine Garantie für künftige Ergebnisse. Der Wert von Anlagen und Erträgen kann schwanken, sodass Anleger ihr investiertes Kapital möglicherweise nicht oder nicht vollständig zurückerhalten. Diese Informationen sind weder Anlage-, Steuer- oder sonstige Beratung noch eine Aufforderung, irgendein Wertpapier zu kaufen oder zu verkaufen.

Die Aussagen einer bestimmten Person geben deren persönliche Einschätzung am Tag der Veröffentlichung dieses Dokuments wieder. Sie entspricht möglicherweise nicht der Meinung anderer Mitarbeiter von Capital Group oder dessen Tochtergesellschaften. Alle Angaben beziehen sich nur auf den genannten Zeitpunkt (falls nicht anders angegeben). Einige Informationen stammen möglicherweise aus externen Quellen, und die Verlässlichkeit dieser Informationen kann nicht garantiert werden.

Die Capital-Group-Unternehmen managen Aktien in drei Investmenteinheiten, die ihre Anlageentscheidungen autonom treffen und unabhängig voneinander auf Hauptversammlungen abstimmen. Die Anleihespezialisten sind für das Anleihenresearch und das Anleihemanagement im gesamten Unternehmen verantwortlich. Bei aktienähnlichen Anleihen werden sie aber ausschließlich für eine der drei Einheiten tätig.

Copyright © 2024 The Capital Group Companies, Inc. Alle Rechte vorbehalten.

Diesen Beitrag teilen: