AB: Die potenziellen Auswirkungen der US-Fiskalpolitik nach den Wahlen

Wir nehmen frühzeitig unter die Lupe, wie sich eine neue Politik auf Defizit und Verschuldung der USA auswirken könnte.

02.12.2024 | 07:41 Uhr

Eine wichtige Variable für Anleger nach der US-Wahl ist die Auswirkung von Wahlprogrammen auf die Staatsausgaben, das Defizit und die Verschuldung.

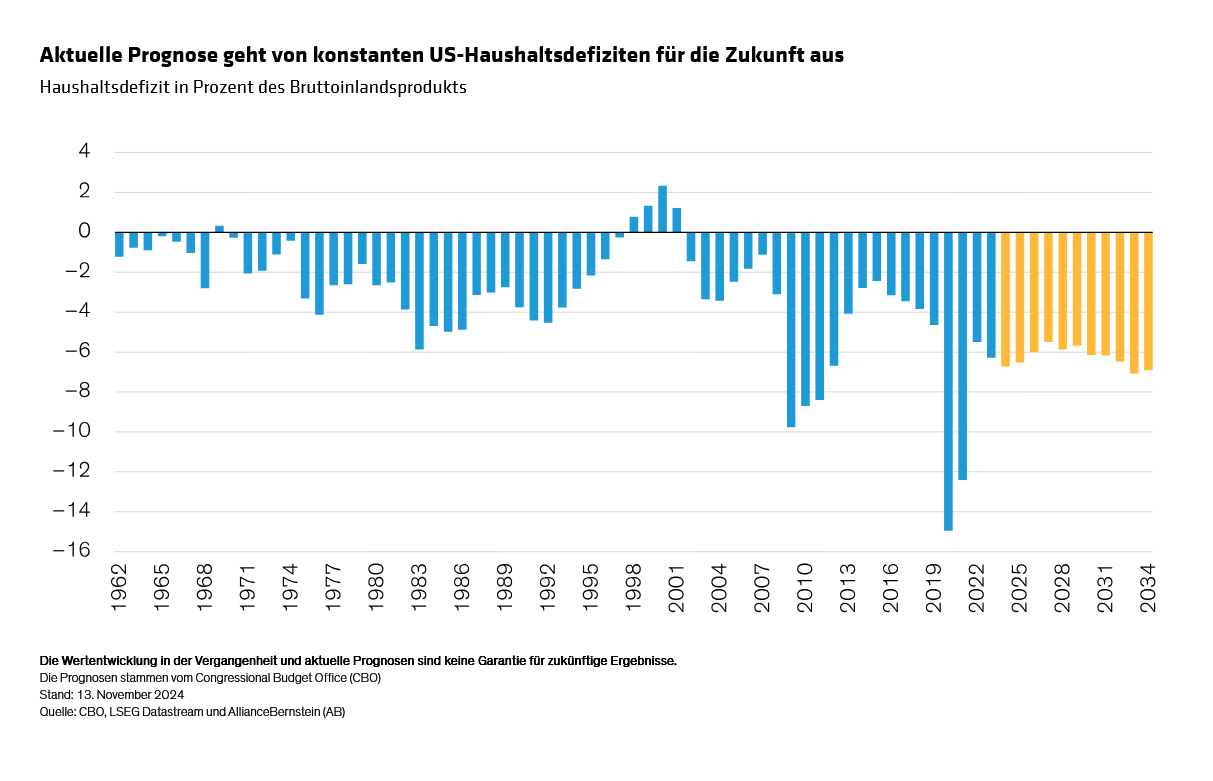

Hohe Haushaltsdefizite sind in den USA nichts Neues. Und seit der COVID-19-Pandemie ist das Defizit mit etwa 6,5 % des Bruttoinlandsprodukts (BIP) so hoch wie nie zuvor außerhalb von Kriegen oder Rezessionen. Unter der aktuellen Gesetzgebung und ohne Berücksichtigung von politischen Änderungen nach den Wahlen prognostiziert das Congressional Budget Office (CBO) für das nächste Jahrzehnt im Wesentlichen unveränderte Defizite (Abbildung).

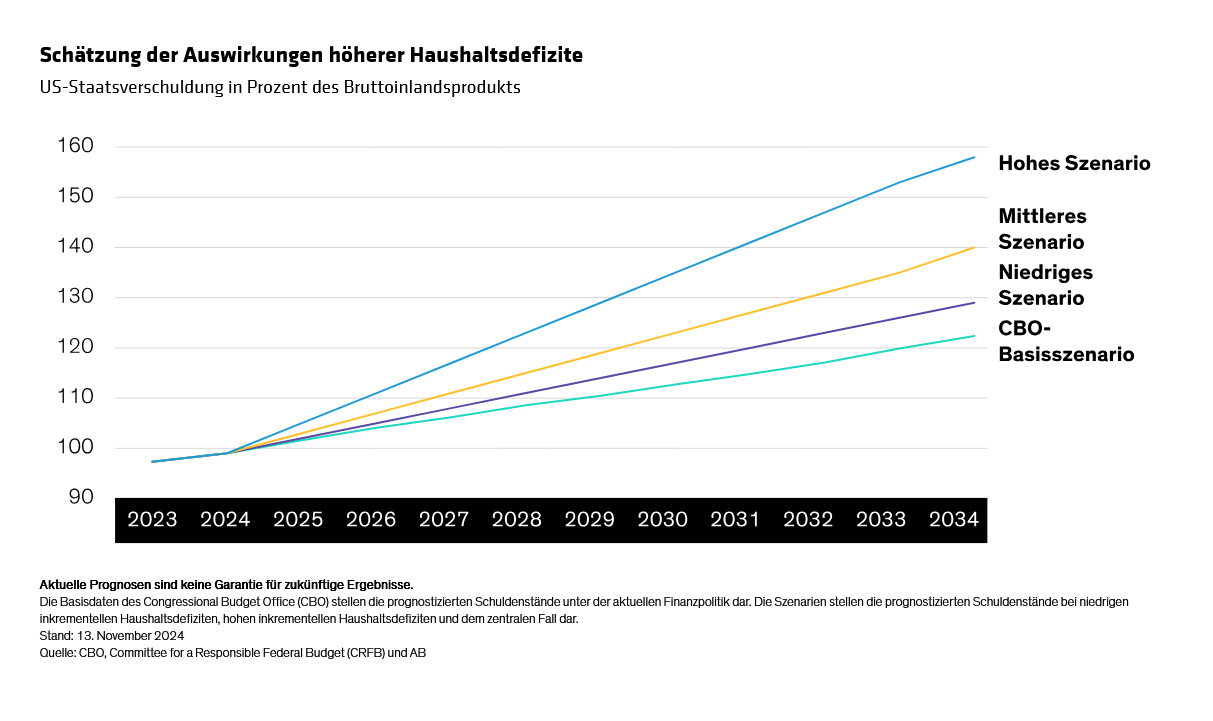

Ermittlung des für die Schuldenbegrenzung erforderlichen Wirtschaftswachstums

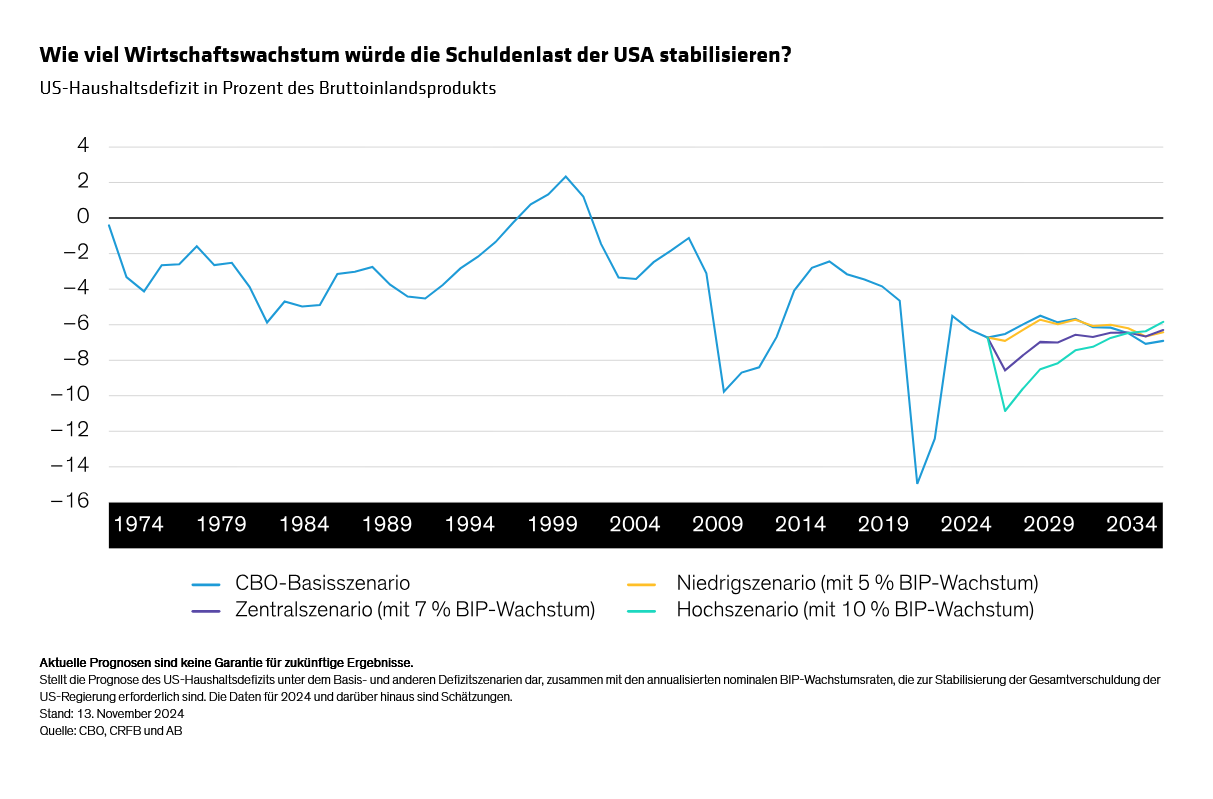

Man kann dieses Szenario auch anders betrachten: Welches nominale Wachstum wäre erforderlich, um das Defizit zu reduzieren und das Verhältnis von Schulden zu BIP unter den verschiedenen fiskalischen Szenarien zu stabilisieren?

Bei Verwendung derselben Defizitschätzungen, aber mit unterschiedlichen Annahmen zum nominalen BIP-Wachstum, wäre ein nominales BIP-Wachstum von 5 % erforderlich, um die Situation im niedrigen Szenario zu stabilisieren, von 7 % im mittleren Szenario und von 10 % im hohen Szenario (siehe Abbildung). Dies sind die Wachstumsraten, die erforderlich sind, um das Defizit auf seinem aktuellen Niveau von etwa 6,5 % des BIP zu stabilisieren; um es zu senken, wäre ein noch robusteres Wachstum erforderlich.

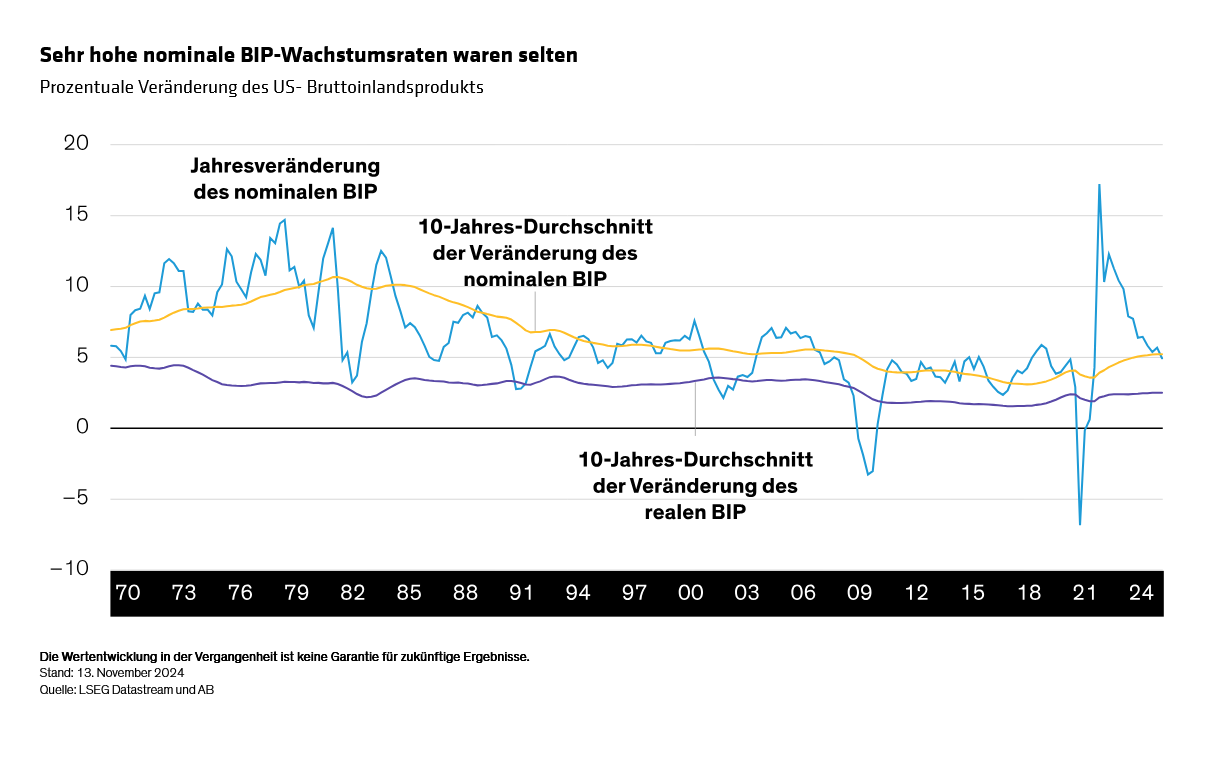

Wie plausibel ist es, dass die USA diese Wachstumsraten erreichen?

Die aktuelle CBO-Prognose geht davon aus, dass das nominale BIP (Wachstum plus Inflation) in den nächsten zehn Jahren um 3,8 % steigen wird, was in etwa dem Zins vor der Pandemie entspricht. Sagen wir der Einfachheit halber 4 %. Das nominale BIP liegt derzeit bei 5 %, sinkt aber mit fallender Inflation. Die USA haben seit Anfang der 1990er Jahre über einen Zeitraum von zehn Jahren kein durchschnittliches nominales Wachstum von 7 % mehr verzeichnet, und das letzte Mal, dass es durchschnittlich 10 % betrug, war in den späten 1970er und frühen 1980er Jahren. In beiden Zeiträumen war die Inflation hoch, was das nominale BIP erhöhte (siehe Abbildung).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Diesen Beitrag teilen: