AB: Euro-Zinsen – Wie weit bis R*?

Sollte der neutrale Zinssatz nach dem Ende des EZB-Zinssenkungszyklus weit über dem Niveau vor der Pandemie liegen? Unserer Meinung nach nicht.

16.12.2024 | 06:43 Uhr

Während die Zentralbanken weltweit ihre Lockerungszyklen durchlaufen, fragen sich die Anleger, wo sich die Leitzinsen letztendlich einpendeln werden. Die richtige Antwort hängt von einer Schlüsselvariablen ab: dem „neutralen Zins“, der in wissenschaftlichen Studien als R* bezeichnet wird. Da die Geldpolitik mit einer langen und variablen Verzögerung arbeitet, können die politischen Entscheidungsträger R* nicht in Echtzeit beobachten. Stattdessen müssen sie ihn - angesichts der Herausforderungen und Unsicherheiten - schätzen. Ihr zentrales Problem besteht darin, festzustellen, ob die neutralen Zinssätze wieder auf das Niveau vor der Pandemie konvergieren werden oder ob der jüngste Inflationsausbruch R* in einigen oder allen Volkswirtschaften nach oben getrieben hat. Die Lösung? Wir sind der Meinung, dass die Europäische Zentralbank (EZB) sich auf die grundlegenden strukturellen Probleme konzentrieren sollte, die die Volkswirtschaften des Euroraums bestimmen, und dabei die jüngsten starken, aber vorübergehenden zyklischen Faktoren ausklammern sollte, die größtenteils durch die COVID-Pandemie und den Energieschock ausgelöst wurden.

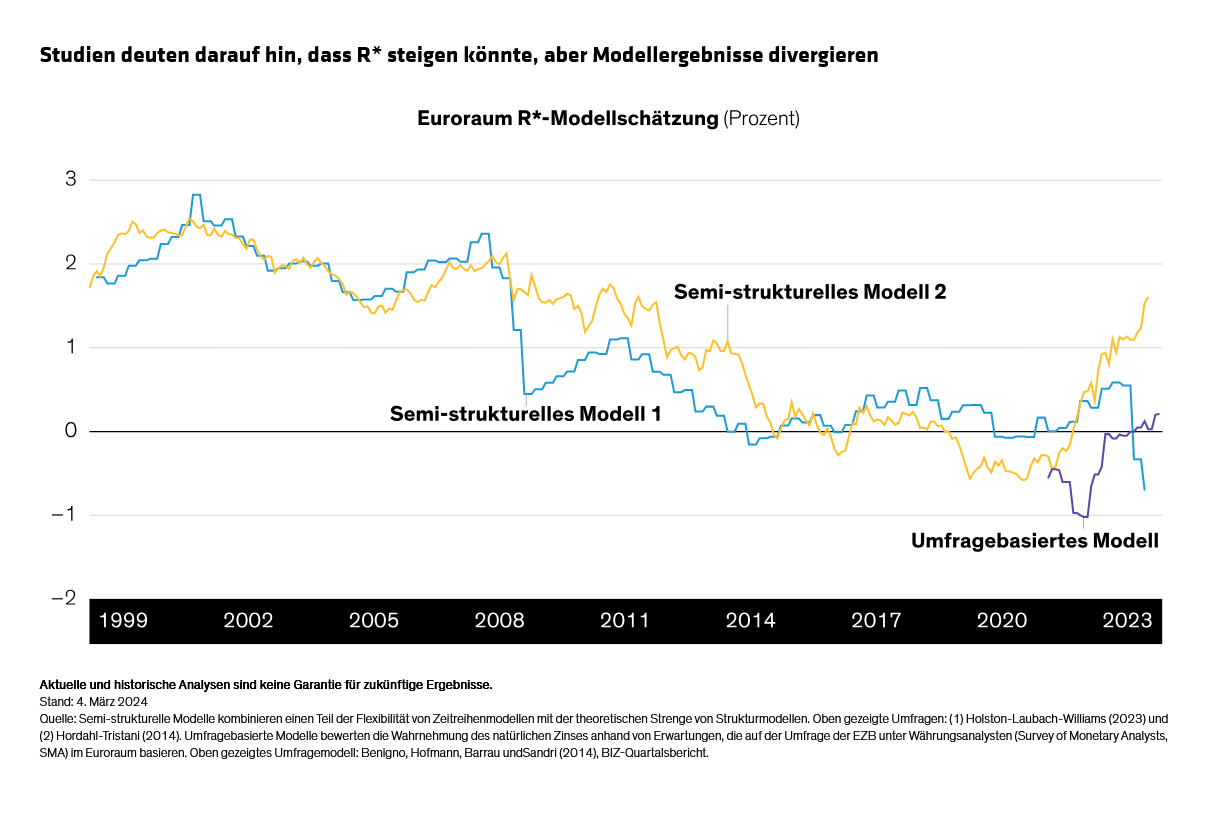

Steigt R* auf ein neues Niveau?

Vor der Pandemie waren die akademischen Modelle eindeutig der Meinung, dass R* einen Abwärtstrend aufweist. Einige dieser Modelle deuten nun jedoch darauf hin, dass R* wieder ansteigen könnte.

Welches Modell ist am aussagekräftigsten? Unserer Meinung nach gibt es eine zuverlässige Richtlinie.

Wir halten es für wichtig, zwischen den strukturellen Faktoren, die R*

langfristig beeinflussen, und den vorübergehenden zyklischen Faktoren zu

unterscheiden. So zeigt beispielsweise eine aktuelle EZB-Studie,

dass mehrere zyklische Faktoren einen erheblichen Einfluss auf R*

haben, darunter die Pandemie selbst, die daraus resultierenden

Unterbrechungen der Lieferkette, der Energieschock nach der Invasion der

Ukraine und die Konjunkturpakete der Regierungen.

Diese Faktoren haben zwar zum jüngsten Anstieg des neutralen Zinssatzes

beigetragen, haben sich jedoch bereits umgekehrt oder sind dabei, sich

umzukehren, und werden daher unserer Ansicht nach wahrscheinlich keinen

weiteren Aufwärtsdruck ausüben. Wir glauben jedoch nicht, dass sich in

der Eurozone strukturell etwas geändert hat, was einen deutlich höheren

neutralen Zinssatz als vor der Pandemie rechtfertigen würde.

Risiken für R* sind auf der negativen Seite

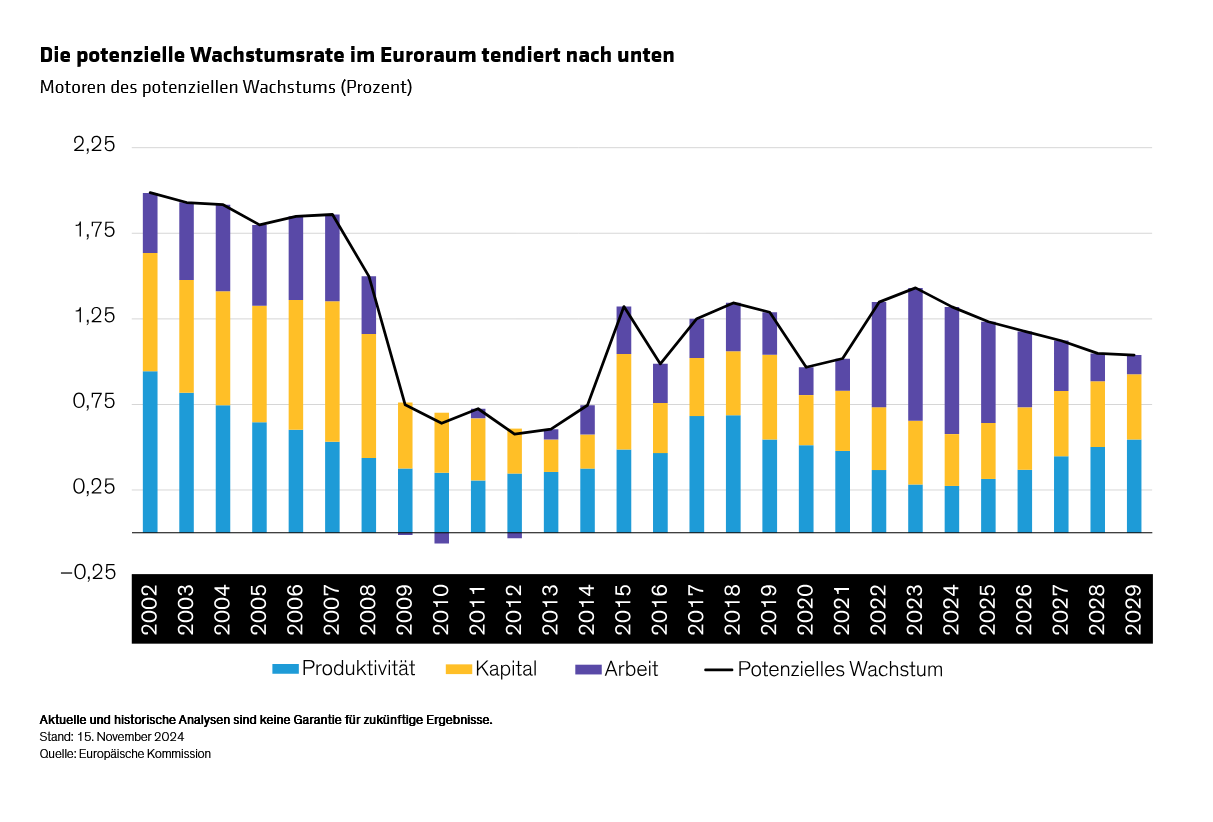

Wir gehen davon aus, dass die Eurozone bestenfalls zu den konjunkturellen Bedingungen vor der Pandemie zurückkehren wird.

Das reale BIP-Wachstum im Euroraum wird voraussichtlich auf dem Niveau

vor der Pandemie bleiben, sodass die Produktion auf absehbare Zeit

weiterhin hinter dem Potenzial zurückbleiben wird. Tatsächlich schätzen

wir, dass das Wachstumspotenzial der Eurozone bis 2028 wahrscheinlich

von 1,2 % auf unter 1 % sinken wird.

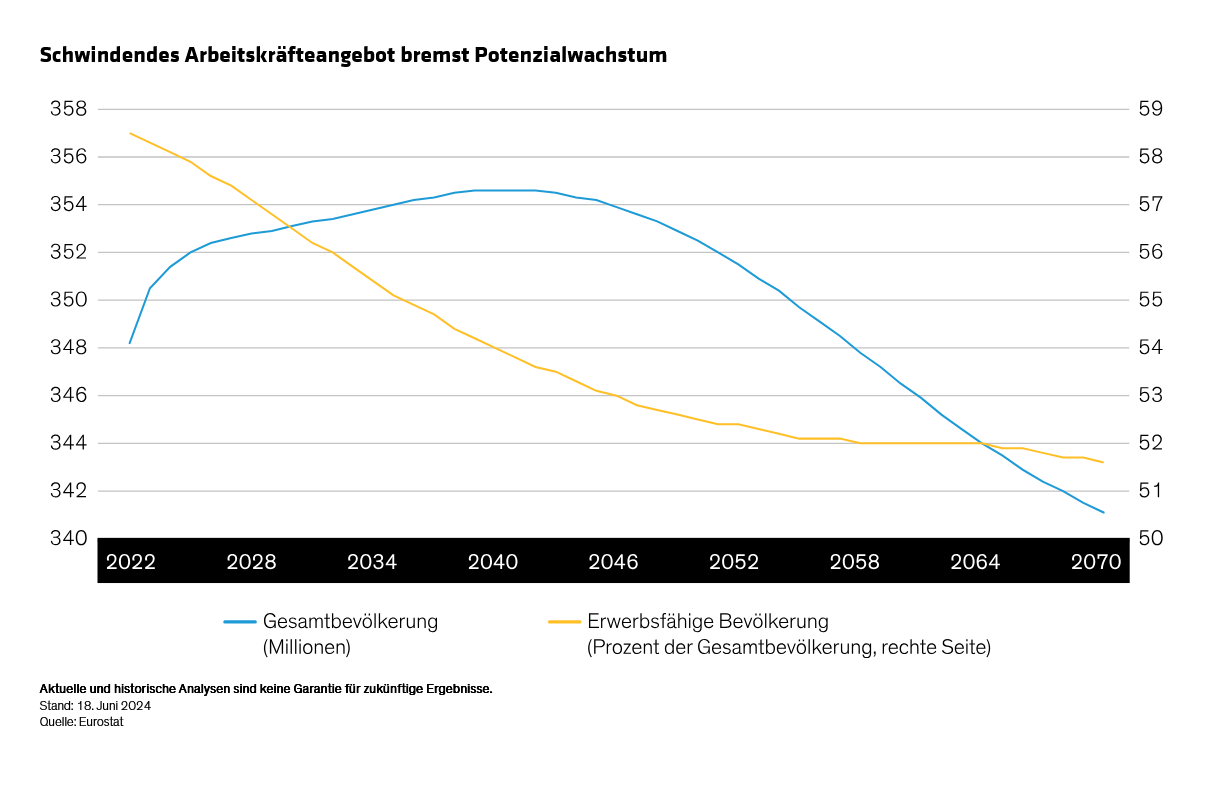

Ungünstige demografische Entwicklungen sind ein großer Teil der Wachstumsprobleme der Eurozone: Eine alternde Bevölkerung schränkt das Arbeitskräfteangebot ein. Während die Nettozuwanderung den Rückgang der Arbeitskräfte teilweise ausgleicht, ist die positive Auswirkung für Europa geringer als in den USA, und der Gesamttrend im Euroraum ist immer noch rückläufig.

Wie in den USA hat die expansive Fiskalpolitik in Europa den R*-Wert des

Euroraums in den letzten Jahren wahrscheinlich in die Höhe getrieben.

Mit Blick auf die Zukunft glauben wir jedoch, dass die europäischen

Länder weniger Spielraum für groß angelegte Ausgabenprogramme haben

werden und die positiven Auswirkungen auf R* nachlassen werden.

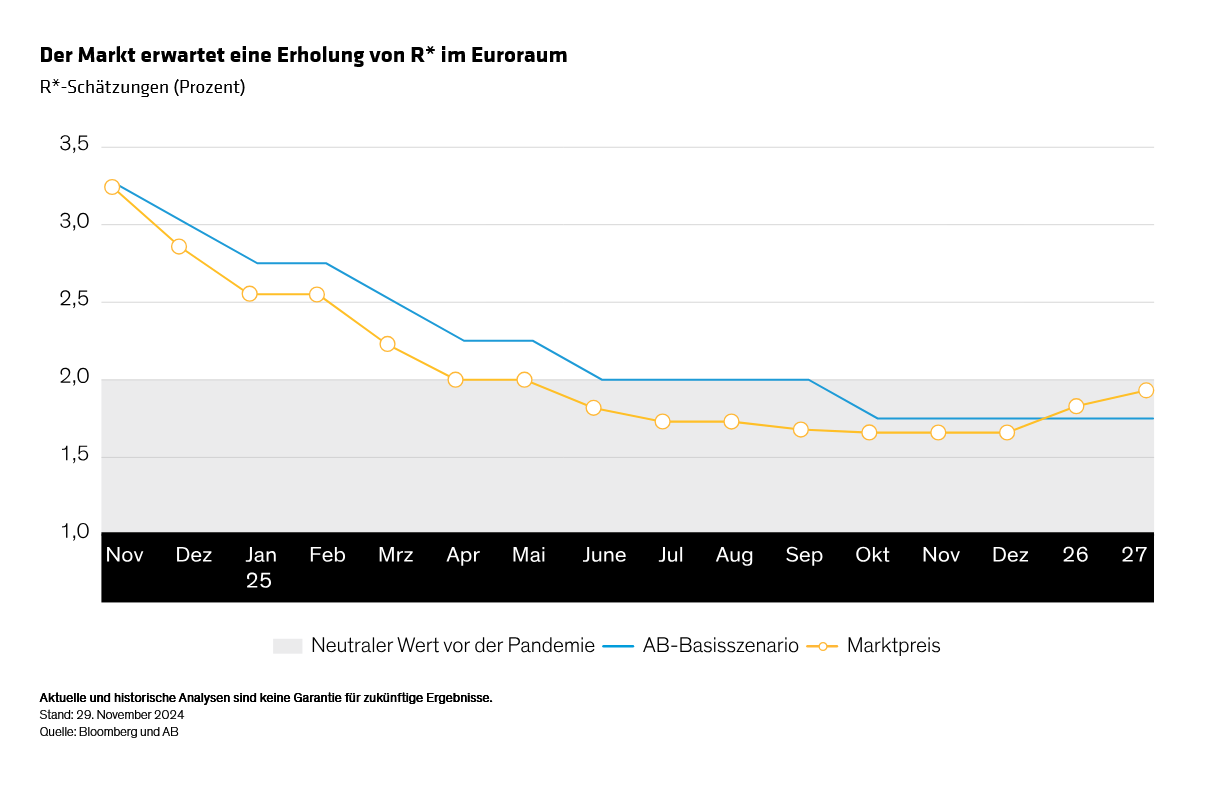

Der Markt preist aktuell einen Zins der EZB zwischen 1,8 % und 1,9 % ein

– ein angemessener Näherungswert für die Markteinschätzung des

neutralen Zinssatzes. Das liegt im Bereich der Schätzungen vor der

Pandemie, aber unserer Meinung nach zu nah an der Obergrenze und mit

Spielraum nach unten.

Da sich das Potenzialwachstum im Euroraum wahrscheinlich weiter

verlangsamen wird, die Fiskalpolitik stabil bleibt und die Inflation

sinkt, gehen wir davon aus, dass sowohl R* als auch der Endpunkt des

Lockerungszyklus der EZB niedriger sein werden als vom Markt aktuell

prognostiziert (siehe Abbildung).

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen werden

von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Diesen Beitrag teilen: