Capital Group: Wo man investieren sollte, wenn die Zinsen fallen

Fallende Zinsen stellen Investoren vor Herausforderungen, sorgen aber auch für Chancen. Kann die Konjunktur stabil bleiben oder sogar noch zulegen? Oder kann eine Krise die Wirtschaft aus dem Tritt bringen?

29.10.2024 | 10:11 Uhr

Diese und ähnliche Fragen beschäftigen Investoren auch, als die Federal Reserve die Zinsen angehoben hat. Es gab volatile Phasen, aber ein hoher Konsum und Megatrends wie künstliche Intelligenz (KI) haben die Aktienmärkte auf neue Höchststände steigen lassen. In den zwölf Monaten bis zum 30. September hat der S&P 500 Index um 36,35% zugelegt.

Unterdessen haben Anleihen bestätigt, dass man mit ihnen laufende Erträge erzielen und Portfolios diversifizieren kann. Im selben Zeitraum stieg der Bloomberg US Aggregate Bond Index um 11,57%.

Und was lernt man daraus? Lassen Sie sich in unklaren Zeiten nicht von ihren langfristigen Anlagezielen abbringen. Fünf mögliche Investmentchancen, wenn die Fed ihre Zinsen senkt.

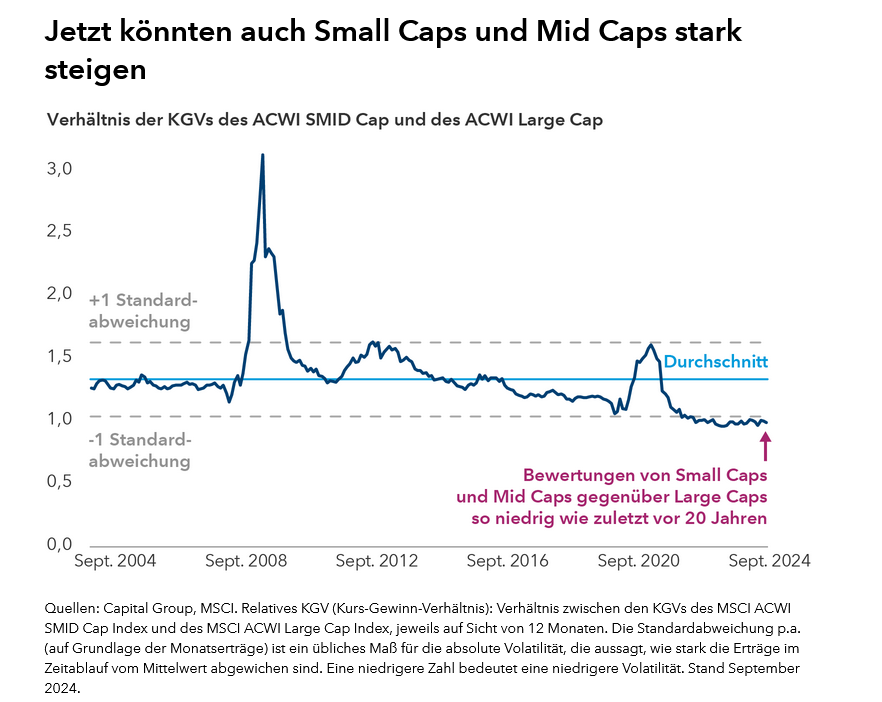

1. Small Caps und Mid Caps (SMID Caps) könnten ein Comeback feiern

Unternehmen mit Marktkapitalisierungen von maximal 20 Milliarden US-Dollar – sogenannte SMID Caps – dürften von fallenden Finanzierungskosten profitieren. Das gilt vor allem, wenn die Wirtschaft weiter stabil wächst.

"„In der Regel kommen fallende Zinsen bestimmten SMID-Cap-Unternehmen zugute, beispielsweise im Biotechnologiesektor, und ich denke, dass die Marktspitze bald nicht mehr nur aus einer Handvoll Technologieaktien bestehen wird“, meint Aktienportfoliomanager Julian Abdey. „Zurzeit sind SMID Caps günstig bewertet, aber Investoren müssen sehr genau hinsehen.“

Wegen des hohen Energiebedarfs der KI-Datenzentren profitieren auch einige SMID Caps vom KI-Boom, vor allem im Industriesektor. Ein Beispiel ist Hammond Power Solutions, ein Hersteller von Trockentransformatoren verschiedener Größen, die in Datenzentren eingesetzt werden.

Auch Modine Manufacturing hat vom Bau zahlreicher Datenzentren profitiert. Das Unternehmen produziert Kühlgeräte, Lüfterwände, Kühlmittelverteiler und andere Systeme, die eine Überhitzung verhindern sollen. Abdey fügt hinzu: „Sie haben mehr Aufträge von Hyperscalern erhalten, weil ihre Produkte als energie- und wassereffizienter gelten.“

Die Reindustrialisierung der USA und Verlagerung der Lieferketten zurück ins Inland stützen Abdeys Einschätzung. „Beispielsweise gilt Enerpac als führend im Bereich Hochdruck-Hydraulik-Werkzeuge, die man für den Bau und in der Fertigung benötigt. Sie haben eine sehr kompetenten CEO, der die Aktionärserträge steigern will und kleinere Übernahmen vornimmt.“

Bei niedrigeren Zinsen könnten mehr Unternehmen an die Börse gehen, weil der Wettbewerb um Investorenkapital nachlässt. „Die Zahl der Börsengänge ist in diesem Jahr gestiegen, und gehen davon aus, dass 2025 mehr kleinere und mittlere Unternehmen diesen Schritt wagen.“

2. Fallende Zinsen könnten gut für Dividendenzahler sein

„Investoren, die ihr Portfolio defensiver aufstellen wollen, könnten sich für dividendenzahlende Unternehmen entscheiden“, sagt Portfoliomanager Justin Toner.

„Zuletzt haben Anleger weniger Wert auf Dividendenerträge gelegt, weil die Aktien so stark gestiegen sind, aber in der Vergangenheit haben Dividenden erhebliche Beiträge zu den Markterträgen geleistet.“

Oft sind dies Unternehmen mit hohen Cashflows und klugen Finanzstrategien. So hat Gilead Sciences, ein Unternehmen aus dem Gesundheitssektor, das für seine HIV-Therapien bekannt ist, gezeigt, dass ihm steigende Dividenden wichtig sind. Neben seinem HIV-Medikamente-Geschäft, entwickelt das Unternehmen jetzt auch Krebstherapien.

Toner weist darauf hin, dass auch bestimmte Rohstoffunternehmen lieber Dividenden ausschütten als Kapital für Übernahmen auszugeben, auch wenn die Preise für ihre Produkt stark steigen. Lundin Mining ist eines davon. Es gilt als konservatives Unternehmen und hat für die Finanzierung des Ausbaus seines Kupferminengeschäfts weniger Fremdkapital aufgenommen als seine Wettbewerber.

Könnten die Zinssenkungen der Fed einen Wohnimmobilien-Boom auslösen? Die US-Hypothekenzinsen sind zwar von ihren Höchstständen wieder auf etwa 6% zurückgegangen, aber ein Niveau von unter 3%, wie während der Pandemie, ist nach Einschätzung von Portfoliomanager Cheryl Frank unwahrscheinlich. „Auf absehbare Zeit sehe ich keinen Beginn eines starken Wohnimmobilienzyklus. Die Amerikaner haben Hypotheken mit deutlich niedrigeren Zinsen, als sie zurzeit angeboten werden.“

Deshalb ist es für Hausbesitzer momentan günstiger Bestandsimmobilien zu reparieren oder zu modernisieren als ein neues zu kaufen. Nach der COVID-19-Pandemie haben steigende Hypothekenzinsen dazu geführt, dass weniger neue Wohnimmobilien gebaut wurden, und viele Unternehmen aus dem Sektor beklagten schwache Umsätze. „Wenn die zurzeit schwache Bauaktivität wieder anzieht, könnten sich einige von ihnen besser entwickeln“, meint Frank.

Beispielsweise sagte Ted Decker, der CEO von Home Depot, in einer Telefonkonferenz zum Thema Gewinne im August auf die Frage, wie weit die Hypothekenzinsen sinken müssen, damit die Umsätze von Home Depot wieder steigen: „Da sich die [Hypotheken]zinsen wieder auf 6% zubewegen, könnten sich die Geschäfte etwas verbessern.“

Und der Heiz- und Kühlsystemehersteller Carrier Global berichtete kürzlich im Rahmen der Präsentation seiner Finanzahlen im 2. Quartal über steigende Umsätze und Margen. Auch die Umsätze des Baustoffanbieters TopBuild sind weiter gestiegen.

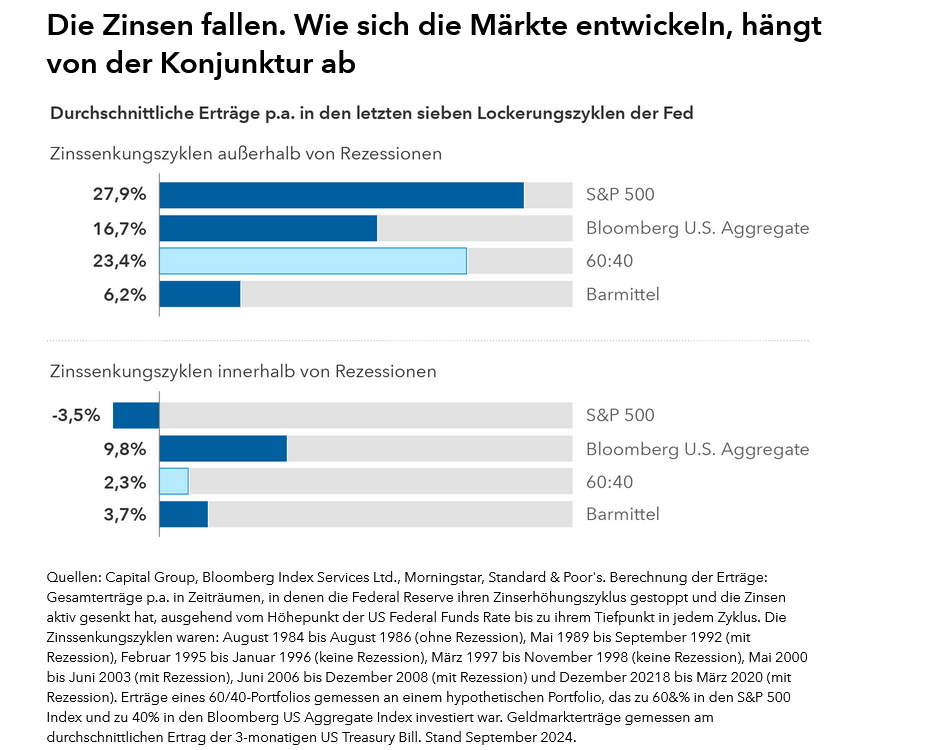

3. Eine starke Konjunktur ist gut für Unternehmensanleihen und High Yield

Anleihen aus allen Ratingklassen bieten die Aussicht auf solide laufende Erträge. Wichtiger noch ist, dass die Ausfallquoten vermutlich niedrig bleiben, und die Anleihen steigen können, wenn die Fed ihre Zinsen senkt.

„Die Unternehmen haben durchweg über solide Erlöse berichtet und sind nicht zu stark verschuldet“, sagt Anleihenportfoliomanager Damien McCann.

Viele Firmen vor allem jene mit High-Yield-Rating, haben sich die niedrigen Fremdkapitalzinsen in der Null-Zins-Phase während der Pandemie gesichert. Danach haben sie ihre Unternehmen auf einen Konjunkturrückgang in Folge von Zinserhöhungen der Fed vorbereitet. Einige wurden im letzten Jahr auf Investmentgrade-Status heraufgestuft. Deshalb werden sowohl bei Investmentgrade- als auch bei High-Yield-Anleihen nur wenige Zahlungsausfälle erwartet.

„Die Credit-Fundamentaldaten bleiben stabil, und die Bewertungen sind so hoch, wie es aus meiner Sicht bei guten Wachstumsaussichten zu erwarten ist“, sagt McCann. Die Zuversicht ist zwar weitgehend in den Anleihenkursen berücksichtigt, aber nach wie vor profitieren Investoren von den im Vergleich zu US-Treasuries hohen Renditen von Investmentgrade-Unternehmensanleihen und High Yield.

Die Anfangsrenditen sind ein guter Indikator für die langfristigen Ertragserwartungen. Am 10. Oktober 2024 betrug die Rendite des Bloomberg US Aggregate Index, einer häufig genutzten Benchmark für Investmentgrade-Anleihen (Papiere mit mindestens BBB-/Baa-Rating), 4,5%. Der Bloomberg U.S. Corporate High Yield Index, der die Wertentwicklung hochverzinslicher Anleihen misst, hat eine Rendite von 7,25%.

4. Ein Hoch auf das 60/40-Portfolio

Unabhängig davon, ob die Zinssenkungen der Fed in eine Ruhephase vor dem Sturm fallen oder rosige Zeiten bevorstehen: Fallende Zinsen sind immer gut dazu geeignet, Portfolios auf ihre langfristigen Ziele auszurichten.

Das klassische 60/40-Portfolio (60% Aktien/40% Anleihen) hat sich nach einem schwierigen Jahr 2022 – in dem sowohl Aktien als auch Anleihen aufgrund der Zinserhöhungen im Zuge der Inflationsbekämpfung im Minus lagen – erholt. Zwar mag das ausgewogene Verhältnis bald eher bei 65/35 liegen, aber egal, für welche Mischung sich Investoren am Ende entscheiden, Ziel sind immer solide Erträge bei möglichst niedrigen Risiken.

„Nun, da die Inflation näher an den von der Fed angestrebten 2% liegt, können die Zinsentscheider flexibler agieren, um den neutralen Zins zu erreichen, der die Wirtschaft weder einschränkt noch beflügelt“, sagt Anleihenportfoliomanager John Queen.

Da Anleihen heute die Aussicht auf höhere laufende Erträge bieten, können Investoren vermutlich ihre Anlageziele mit niedrigeren Risiken erreichen. Außerdem ist davon auszugehen, dass ein Qualitätsanleihenfonds bei stark nachlassendem Wachstum Diversifikationsvorteile bieten würde, weil die Fed dann wahrscheinlich schnell reagieren und die Zinsen stärker senken würde als zurzeit erwartet.

5 Geldmarktfonds könnten ihren Charme verlieren

Die enorme Popularität von Geldmarktfonds ist weithin bekannt. Nach Berechnungen des Investment Company Institute lagerten am 10. Oktober 6,47 Billionen US-Dollar in Geldmarktfonds. Jetzt, da die Fed die Zinsen gesenkt hat, könnten Investoren nach Alternativen Ausschau halten. Schließlich dürften die Geldmarktfonds-Erlöse 2015 auf unter 3% fallen. Bei diesem Niveau interessieren sich Investoren in der Regel nach einträglicheren Anlageinstrumenten.

Aber Queen rät auch, die Risiken im Auge zu behalten. Eine ausgewogene Anlagestrategie ist mehr als die Entscheidung über das Verhältnis zwischen Aktien und Anleihen. Das Risiko-Ertrags-Profil von Aktien und Anleihen ist nicht stabil. Deshalb muss man wissen, in welche Unternehmen und Wertpapiere das Portfolio investiert ist.

„Ich bevorzuge einen langfristigen und flexiblen Investmentansatz. Das bedeutet, auf die Bewertungen zu achten, und meine Positionen mit der Zeit anzupassen – je nachdem, wo unsere Analysten und Portfoliomanager Mehrwert erwarten. Nicht jede tolle Idee ist eine erfolgreiche Anlage, aber dank unseres The Capital SystemTM können auch einzelne Ideen ganz groß rauskommen“, so Queen.

Julian Abdey ist Aktienportfoliomanager und hat 28 Jahre Investmenterfahrung (Stand 31. Dezember 2023). Er hat einen MBA von der Stanford Graduate School of Business und einen Bachelor in Volkswirtschaft von der Universität Cambridge.

Justin Toner ist Aktienportfoliomanager und hat über 30 Jahre Investmenterfahrung (Stand 31. Dezember 2023). Er hat einen MBA von der Columbia University, einen Bachelor von der St. Lawrence University und ist Chartered Financial Analyst® (CFA) sowie Mitglied der Los Angeles Society of Financial Analysts.

Damien J. McCann ist Anleihenportfoliomanager und hat 24 Jahre Investmenterfahrung (Stand 31. Dezember 2023). Er hat einen Bachelor in Business Administration mit Schwerpunkt Finanzen von der California State University, Northridge und ist Chartered Financial Analyst®.

Die Ergebnisse der Vergangenheit sind keine Garantie für künftige Ergebnisse. Der Wert von Anlagen und Erträgen kann schwanken, sodass Anleger ihr investiertes Kapital möglicherweise nicht oder nicht vollständig zurückerhalten. Diese Informationen sind weder Anlage-, Steuer- oder sonstige Beratung noch eine Aufforderung, irgendein Wertpapier zu kaufen oder zu verkaufen.

Die Aussagen einer bestimmten Person geben deren persönliche Einschätzung am Tag der Veröffentlichung dieses Dokuments wieder. Sie entspricht möglicherweise nicht der Meinung anderer Mitarbeiter von Capital Group oder dessen Tochtergesellschaften. Alle Angaben beziehen sich nur auf den genannten Zeitpunkt (falls nicht anders angegeben). Einige Informationen stammen möglicherweise aus externen Quellen, und die Verlässlichkeit dieser Informationen kann nicht garantiert werden.

Die Capital-Group-Unternehmen managen Aktien in drei Investmenteinheiten, die ihre Anlageentscheidungen autonom treffen und unabhängig voneinander auf Hauptversammlungen abstimmen. Die Anleihespezialisten sind für das Anleihenresearch und das Anleihemanagement im gesamten Unternehmen verantwortlich. Bei aktienähnlichen Anleihen werden sie aber ausschließlich für eine der drei Einheiten tätig.

Copyright © 2024 Capital Group. Alle Rechte vorbehalten.

Diesen Beitrag teilen: