Metzler AM: Der Ausblick der EZB steht und fällt mit der April-Inflation

Sollte in der Eurozone die Inflation im April – nach überraschenden Anstiegen im Februar und März – wieder deutlich sinken, sollte einer Leitzinssenkung der EZB im Juni und den darauffolgenden Sitzungen nichts mehr im Wege stehen.29.04.2024 | 07:45 Uhr

Die Leitzinssenkungen könnten dann die Grundlage für einen tragfähigen Aufschwung sein. So ist schon jetzt – nur auf Basis der Erwartung von Leitzinssenkungen – eine Verbesserung der Konjunkturdaten zu beobachten.

In den USA ist weiterhin das Risiko einer hartnäckig hohen Inflation gegeben. In diesem Umfeld dürfte der US-Notenbank nichts anderes übrigbleiben, als erst einmal eine abwartende Haltung einzunehmen. Wir sehen daher erst ab Dezember eine Leitzinssenkung der Fed.

Eurozone: Inflation im April im Fokus

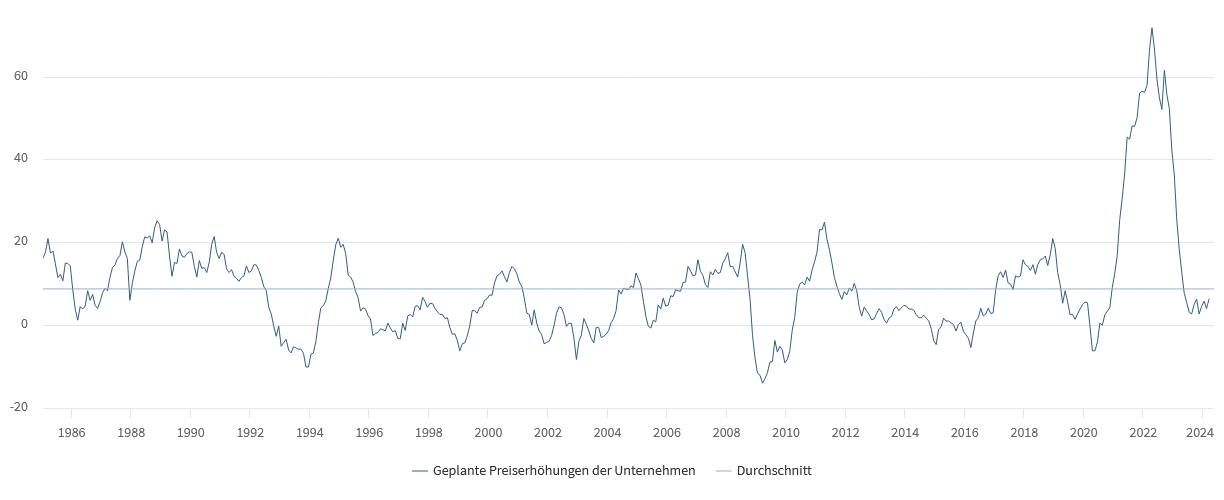

Im dritten Quartal 2022 verzeichnete die Wirtschaft der Eurozone noch ein dynamisches Wachstum von 0,5 Prozent zum Vorquartal. Seitdem stagniert die Wirtschaft nur noch – mit Wachstumsraten zwischen -0,1 und 0,1 Prozent schwankend. Auch im ersten Quartal 2024 dürfte sich dieser Trend mit einem Wachstum (Dienstag) von 0,1 Prozent fortgesetzt haben. Das Potenzialwachstum dürfte dagegen bei etwa 0,3 Prozent zum Vorquartal liegen, sodass sich die Output-Lücke in den vergangenen Quartalen immer weiter öffnete. Damit übt die schwache Dynamik der konjunkturellen Nachfrage einen Abwärtsruck auf die Inflation aus. Gleichzeitig signalisieren die Preisvorstufen einen anhaltenden, disinflationären Impuls eines sich verbesserten Angebots. Die strukturellen Faktoren sprechen also dafür, dass sich die Inflation weiter in einem Abwärtstrend befindet. So ist es wenig überraschend, dass die Preiserhöhungsabsichten deutscher Unternehmen laut der ifo-Umfrage derzeit nur unterdurchschnittlich sind.

Deutschland: Deutsche Unternehmen verfolgen unterdurchschnittliche Preiserhöhungsabsichten

Ifo-Verkaufspreiserwartungen der Industrieunternehmen (Saldo der Befragten)

Quellen: Refinitiv Datastream, Directorate General for Economic and Financial Affairs, Metzler

Im Februar und März überraschte jedoch die Inflation mit hässlichen monatlichen Anstiegen und entwickelte sich somit entgegen dem strukturellen Abwärtstrend. Ein Grund dafür könnten die in diesem Jahr frühen Osterfeiertage gewesen sein, die einen großen Einfluss auf die Dienstleistungspreise haben. Sollten tatsächlich statistische Schwierigkeiten mit der saisonalen Bereinigung eine große Rolle gespielt haben, könnte die Inflation (Dienstag) im April einen deutlichen Rückgang verzeichnet haben. Damit würde einer Leitzinssenkung der EZB im Juni und den darauffolgenden Sitzungen nichts mehr im Wege stehen. Die Leitzinssenkungen könnten dann die Grundlage für einen tragfähigen Aufschwung sein. So ist schon jetzt – nur auf Basis der Erwartung von Leitzinssenkungen – eine Verbesserung der Konjunkturdaten zu beobachten: Geschäftsklimaindex (Montag).

USA: Keine Landung der Wirtschaft bei steigenden Inflationsriksiken

Derzeit zeichnet sich keine echte Landung der US-Wirtschaft ab. Der Arbeitsmarkt ist stabil stark: Zahl der offenen Stellen (Mittwoch) und Arbeitslosenquote (Freitag). Der Arbeitsmarktbericht im März zeigte sogar Verbesserungstendenzen gegenüber Februar und signalisierte somit zuletzt eine Beschleunigung der konjunkturellen Dynamik. Auch der ISM-Index (Dienstag) und das Konsumentenvertrauen (Dienstag) dürften die anhaltende Stärke der US-Wirtschaft untermauern.

Gleichzeitig überraschte auch die Inflation im März. Das Risiko einer hartnäckig hohen Inflation ist somit gegeben. Wichtige Indikatoren werden dazu in der kommenden Woche veröffentlicht, wie der Beschäftigungskostenindex (Dienstag), die Immobilienpreise (Dienstag) und die Stundenlöhne (Freitag).

In diesem Umfeld dürfte der US-Notenbank (Mittwoch) nichts anderes übrigbleiben, als erst einmal eine abwartende Haltung einzunehmen. Es besteht derzeit kein Grund, die Konjunkturdynamik mit einer Leitzinssenkung anzuheizen und damit die Inflationsrisiken zu erhöhen. Wir sehen daher erst im Dezember eine Leitzinssenkung der US-Notenbank. Es besteht jedoch eine große Wahrscheinlichkeit, dass der Leitzins gar nicht gesenkt werden kann.

USA: Staatsschulden als makroökonomisches Risiko

Die USA können sich in ihrer eigenen Währung verschulden. Eine Staatsschuldenkrise wie in Griechenland oder in Argentinien ist unmöglich, da die US-Notenbank jederzeit Staatsanleihen kaufen und damit den Staat finanzieren kann. Auch wird die Fed jederzeit am Anleihemarkt intervenieren, um größere Turbulenzen zu verhindern – wie im März 2020, als der Staatsanleihenmarkt plötzlich illiquide wurde und die Renditen der Anleihen in die Höhe schossen. Das Risiko für ausländische Anleger ist somit Inflation und eine US-Dollar-Schwäche.

Allerdings hat die Staatsverschuldung in den USA schon jetzt nahezu den Rekordwert von 1945 mit etwa 100 Prozent des BIP erreicht. Bemerkenswert ist, dass derzeit nichts auf geplante Sparmaßnahmen hindeutet, sodass mit sehr hohen anhaltenden Staatsdefiziten von etwa 6,0 Prozent des BIPs in den kommenden Jahren gerechnet werden muss.

Die US-Staatsausgaben erreichten während der Pandemie ein Niveau wie zuletzt während des Ersten und des Zweiten Weltkriegs. Die Kosten des Ersten und Zweiten Weltkriegs wurden damals aber noch zu 20 bzw. zu 35 Prozent durch höhere Steuern gedeckt. Dieses Mal überwiegen jedoch die Emission von Staatsanleihen und das „Gelddrucken“ der US-Notenbank.

USA: Die Pandemie ist fiskalisch vergleichbar mit einem Weltkrieg

In % des BIP; Prognose der offiziellen US-Budget-Behörde CBO

Quellen: G. Hall & T. J. Sargent (2022). Three world wars: Fiscal–monetary consequences. Metzler; Stand: Februar 2024

USA: Wie wurden die Defizite finanziert?

In %

Quellen: G. Hall & T. J. Sargent (2022). Three world wars: Fiscal–monetary consequences. Metzler

Das erwartete Emissionsvolumen ist entsprechend hoch: Allein im zweiten und dritten Quartal dürften netto jeweils mehr als 500 Mrd. US-Dollar an Staatsanleihen neu auf den Markt gebracht werden. Die Frage ist, ob die USA genügend Käufer finden werden – zumal eine hohe Abhängigkeit von ausländischen Investoren besteht, die schon jetzt knapp ein Drittel aller US-Staatsanleihen halten. Sollte es zu einem Käuferstreik kommen, müsste die US-Notenbank intervenieren, was den US-Dollar-Wechselkurs unter Druck bringen würde und vielleicht sogar steigende Inflation zur Folge haben könnte. Vielleicht ist aber auch ein Finanzmarktschock nötig, um der Politik die dringende Notwendigkeit von Sparmaßnahmen ins Bewusstsein zu bringen.