- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hochzinsanleihen: Bewertung der Anlagechancen im Energiesektor in den USA

_1-f1e6e1bf-5fe07790@280w.jpg)

| Wie Anleiheninvestoren die Anlagechancen bei Hochzinsanleihen aus dem US-Energiesektor bewerten sollten | |

| 08/2015 | |

| Luke Coha | |

| M&G Bond Vigilantes (Website) |

Download Kommentar @ Feedback an Redaktion

Luke Coha: "Es gibt eine Reihe von Gründen, weshalb Hochzinsanleihen aus dem Energiesektor diesmal heftiger abverkauft worden sind."

21.08.2015 | 11:23 Uhr

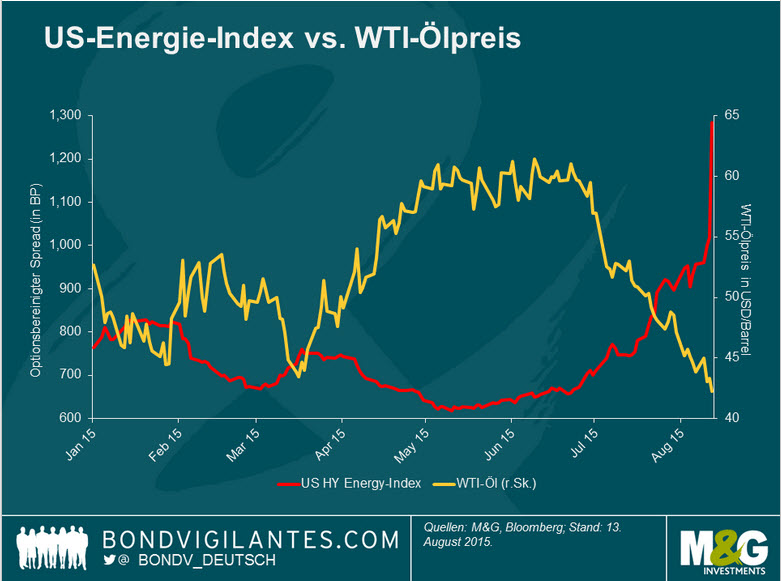

Hochzinsanleihen aus dem US-Energiesektor sind zuletzt von einer Verkaufswelle erfasst worden, durch welche die Rallye aus dem I. und dem II. Quartal praktisch wieder zunichte gemacht wurde. Die Hauptschuldigen dafür sind – wieder einmal – die Ölpreise. Die jüngste Neu-Neubewertung von Öl hat nämlich dazu geführt, dass Anleihen aus dem Energiesektor mittlerweile auf einem noch niedrigeren Niveau gehandelt werden als während der letzten Verkaufswelle beim Öl von Anfang 2015. So haben sich die Spreads des BAML U.S. High Yield Energy-Index in dieser Woche so deutlich ausgeweitet wie seit April 2009 nicht mehr und liegen derzeit bei 1.019 Basispunkten.

Obwohl die Ölpreise aufgrund der Erwartungen auf ein niedriges Weltwirtschaftswachstum im Verlauf des Jahres 2014 bereits tendenziell gesunken sind, war der heftige Preiseinbruch von Ende 2014 auf die Entscheidung der OPEC-Staaten zurückzuführen, ihre Fördermengen nicht zu drosseln. Im II. Quartal erholten sich die Ölpreise dann kurzzeitig wieder, weil man davon ausging, dass eine Senkung der US-Fördermenge das Angebot stabilisieren und die Preise im zweiten Halbjahr stützen würde. Wodurch also ist die jüngste Verkaufswelle beim Öl diesmal ausgelöst worden? Nun, das Weltwirtschaftswachstum ist nach wie vor lediglich mäßig, während sich die Zukunftsaussichten Chinas zuletzt eingetrübt haben. Darüber hinaus wird die Abwertung des Yuan den Druck auf die Rohstoffpreise noch verstärken. Außerdem ist die US-Förderung nicht deutlich genug zurückgefahren worden, um die nicht eingeplanten Fördermengen im Nahen Osten (einschließlich des Iraks) wieder auszugleichen, zumal Saudi-Arabien und Kuwait im letzten Monat Rekord-Fördermengen verzeichneten. Ein weiterer Grund für den Rückgang der Ölpreise waren die Erwartungen auf ein zusätzliches Angebot aus dem Iran im nächsten Jahr (das auf 900.000 Barrel pro Tag geschätzt wird), weil die Sanktionen nach der ersten Annäherung im Atomstreit demnächst aufgehoben werden dürften.

Es gibt eine Reihe von Gründen, weshalb Hochzinsanleihen aus dem Energiesektor diesmal heftiger abverkauft worden sind.

Zunächst einmal haben sich die Anleihen diverser Energiekonzerne, die im I. und II. Quartal zur Erhöhung der finanziellen Liquidität emittiert und mit firmeneigenen Vermögenswerten abgesichert worden sind (sogenannte Second Lien-Anleihen), zuletzt massiv unterdurchschnittlich entwickelt. Dies hat die Anleger dermaßen erschreckt, dass diese potenzielle Finanzierungsquelle für andere Unternehmen, die von zusätzlicher Liquidität profitieren würden, mittlerweile praktisch versiegt ist. Das wiederum wirkt sich auch auf die Stimmung der Anleger aus, denn die Investoren meiden mittlerweile sogar Anleihen von Firmen, die eigentlich gar keine zusätzliche Liquidität benötigen.

Darüber hinaus ist die Terminpreiskurve für Öl zuletzt abgeflacht. Bis zuletzt war der Markt noch davon ausgegangen, dass die Ölpreise im zweiten Halbjahr 2015 sowie 2016 eine recht robuste Erholungstendenz vorlegen würden, doch mittlerweile sind die Erwartungen für das zukünftige Preisniveau verhaltener. Viele Unternehmen waren für das Jahr 2015 noch gut abgesichert, so dass sie gegen den Preisverfall beim Öl sozusagen abgeschottet waren. Deshalb konnten sie eigentlich in aller Ruhe abwarten, bis die Ölpreise wieder anziehen würden. Diese Absicherungsgeschäfte sind jedoch letztendlich ausgelaufen, so dass der Sektor mit Blick auf das Jahr 2016 nun insgesamt nicht mehr so stark abgesichert ist. Dies spricht dafür, dass die Firmen länger als ursprünglich erwartet mit einem Umfeld niedriger Preise fertig werden müssen, ohne dabei von den Vorzügen von Absicherungsgeschäften zu profitieren. Dadurch dürften die Gewinne dieser Unternehmen ebenso belastet werden wie ihre Liquidität.

Lesen Sie den vollständigen Beitrag auf der Website von Bond Vigilantes.

Diesen Beitrag teilen: