- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Lohnender Blick in die zweite Reihe der Banken

Finanzanleihen verdienen einen stärkeren Fokus in Rentenportfolios. Insbesondere kleinere europäische Finanzinstitute sollten nicht außer Acht gelassen werden, da sie oft bessere Kennzahlen aufweisen als die Großbanken.

27.06.2024 | 10:00 Uhr von «Christian Bettinger / Gerald Deutsch»

Wenn schon Banken, dann doch bitte die großen, systemrelevanten Institute. Die haben die solideren Bilanzen und werden im Ernstfall vor dem Ausfall gerettet.“ Wer diese Aussage mit Ja beantwortet, der liegt nicht nur falsch, sondern verschenkt bei Nachranganleihen sogar noch Rendite. Denn Anleihen von kleinen europäischen Banken, insbesondere im Nachrang, werden von vielen Anlegern oft vernachlässigt. Dabei verfügen diese oftmals über bessere Bilanz-, Liquiditäts- und Profitabilitätskennzahlen als systemrelevante Großbanken.

Europäische Banken haben ihre Bilanzen seit der Eurokrise deutlich bereinigt und verfügen heute über sehr hohe Kapitalpolster. Grund für die gute Kapitalausstattung sind die strengere Regulierung und die erheblich gestiegenen Kapitalanforderungen. Damit sind sie deutlich krisenfester als noch vor zehn Jahren.

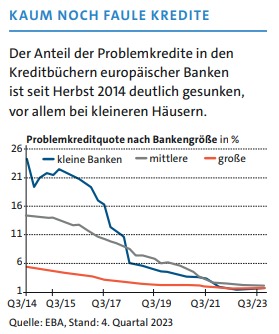

Die Problemkredite in den Kreditbüchern sind sukzessive abgeschmolzen, durch Portfolioverkäufe, aber auch durch Wertaufholungen, insbesondere bei kleineren Banken (siehe Grafik 1). Dazu kommt, dass europäische Banken dank gestiegener Zinsen jüngst die höchsten Gewinne seit langer Zeit vermelden konnten.

Wenn Anleger Bankanleihen kaufen, neigen sie häufig dazu,

die global systemrelevanten Emittenten zu bevorzugen, da diese eine höhere

Qualität aufweisen und im Falle einer Finanzkrise eher gerettet werden. Wir

sind indes überzeugt, dass sich der Blick in die zweite Reihe lohnt.

Grafik 1

Bessere Kennzahlen

So analysieren wir in unseren Strategien bewusst kleinere Banken aus Ländern mit höchster Bonität und die unangefochtenen Platzhirsche aus kleineren Ländern der europäischen Peripherie. Kleinere Banken, genauer gesagt von der Europäischen Bankenaufsichtsbehörde EBA beaufsichtigte Banken mit den kleinsten 25 Prozent der Bilanzsummen, weisen im Durchschnitt höhere Kapitalquoten, geringere Problemkredite, geringere Risikovorsorgekosten und eine höhere Profitabilität als Großbanken auf, also Banken mit den 25 Prozent größten Bilanzsummen.

Das kann einerseits dadurch erklärt werden, dass bei kleineren Banken das Kreditgeschäft oft Kerngeschäft ist, sodass das Management von Kreditrisiken von zentraler Bedeutung ist und die Kreditvergabestandards konservativer als bei den Großbanken sind. Zudem haben kleine Banken nicht immer einen Primärmarktzugang und wollen sich mit höheren Eigenkapitalquoten und Kapitalpuffern vom Kapitalmarkt unabhängiger machen. Der Puffer bietet ihnen in Krisenzeiten auch Sicherheit, da sie im Gegensatz zu globalen Großbanken nicht mit staatlicher Hilfe rechnen sollten.

Wenig überraschend emittieren kleinere Banken oftmals Anleihen mit geringeren Emissionsvolumen und haben zudem keine ausstehende Kurve, das heißt mehrere Anleihen des gleichen Rangs mit verschiedenen Endfälligkeiten, was oft zu einer geringeren Sekundärmarktliquidität führt. Spezialbanken, etwa gewerbliche Immobilienfinanzierer, können so aufgrund ihres Geschäftsmodells in gewissen Marktphasen in Schwierigkeiten geraten.

Nicht zuletzt würden nicht systemrelevante Banken von den jeweiligen Staaten in einer Schieflage nicht gerettet, sondern anhand der aktuellen Regulatorik zulasten der Investoren abgewickelt werden. Umso wichtiger ist eine gründliche Analyse der Emittenten. All dies sind Risikofaktoren, welche jedoch nach unserer Meinung durch mögliche Überrenditen der kleineren Banken überkompensiert werden.

Vergleicht man Investment-Grade-Bankanleihen mit anderen Nichtfinanzanleihen, so verfügen Investment-Grade-Bankanleihen auf Indexebene über defensivere Profile. Sie weisen mit einem durchschnittlichen Rating von „A-“ gegenüber „BBB+“ bei Nichtfinanzanleihen eine bessere Bonität auf. Zudem sind sie mit einer Duration von 3,9 Jahren gegenüber 5,1 Jahren bei Nichtfinanzanleihen deutlich weniger zinssensitiv.

Auch bevorstehende Zinssenkungen durch die EZB sollten

operativen Rückenwind bieten, da durch eine Versteilerung der Zinsstrukturkurve

Banken wieder effektiv Zinsgeschäft aus Fristentransformation erzielen können.

Risikoaufschläge von Finanzanleihen abzüglich derer von Nichtfinanzanleihen

sind historisch attraktiv (siehe Grafik 2). Sie weisen strukturell höhere

Risikoaufschläge als Nichtfinanzanleihen auf. Bei Finanznachrängen lassen sich

wiederum signifikant höhere Risikoaufschläge bei kleineren Banken beobachten

als bei Großbanken. Somit ergibt sich, trotz besserer Kreditqualität, eine

teils deutliche Mehrrendite bei Finanzanleihen.

Grafik 2

Empfehlenswerte Beimischung

In unseren Augen verdienen Finanzanleihen grundsätzlich eine Allokation in einem Rentenportfolio und sind auch eine attraktive Beimischung für Multi-Asset-Portfolios. Neben Anleihen der Platzhirsche lohnt sich eine Beimischung von Anleihen aus der zweiten Reihe der Bankenlandschaft. Der Fonds Berenberg Credit Opportunities (LU 181 357 436 2) berücksichtigt beide Aspekte. Er investiert auf Basis einer umfassenden Analyse über die gesamte Kapitalstruktur hinweg in attraktive Anleihen von Banken und Versicherungen.

Diesen Beitrag teilen: